L’inflation devrait bientôt dépasser l’objectif fixé par la Réserve fédérale américaine (Fed), une évolution que nous avions prévue. Des incertitudes demeurent néanmoins quant à la persistance de ce dépassement sur le court terme, alors que le redémarrage de l’activité engendre une dynamique inhabituelle de l’offre et de la demande. Nous avons ainsi mis fin à notre surpondération tactique des obligations indexées sur l’inflation, en raison de la forte hausse des anticipations de cette dernière, mais continuons de les privilégier sur un plan stratégique car l’inflation à moyen terme nous semble toujours être sous-estimée.

U.S. firm price trends and core consumer price index (CPI), 2007-2025

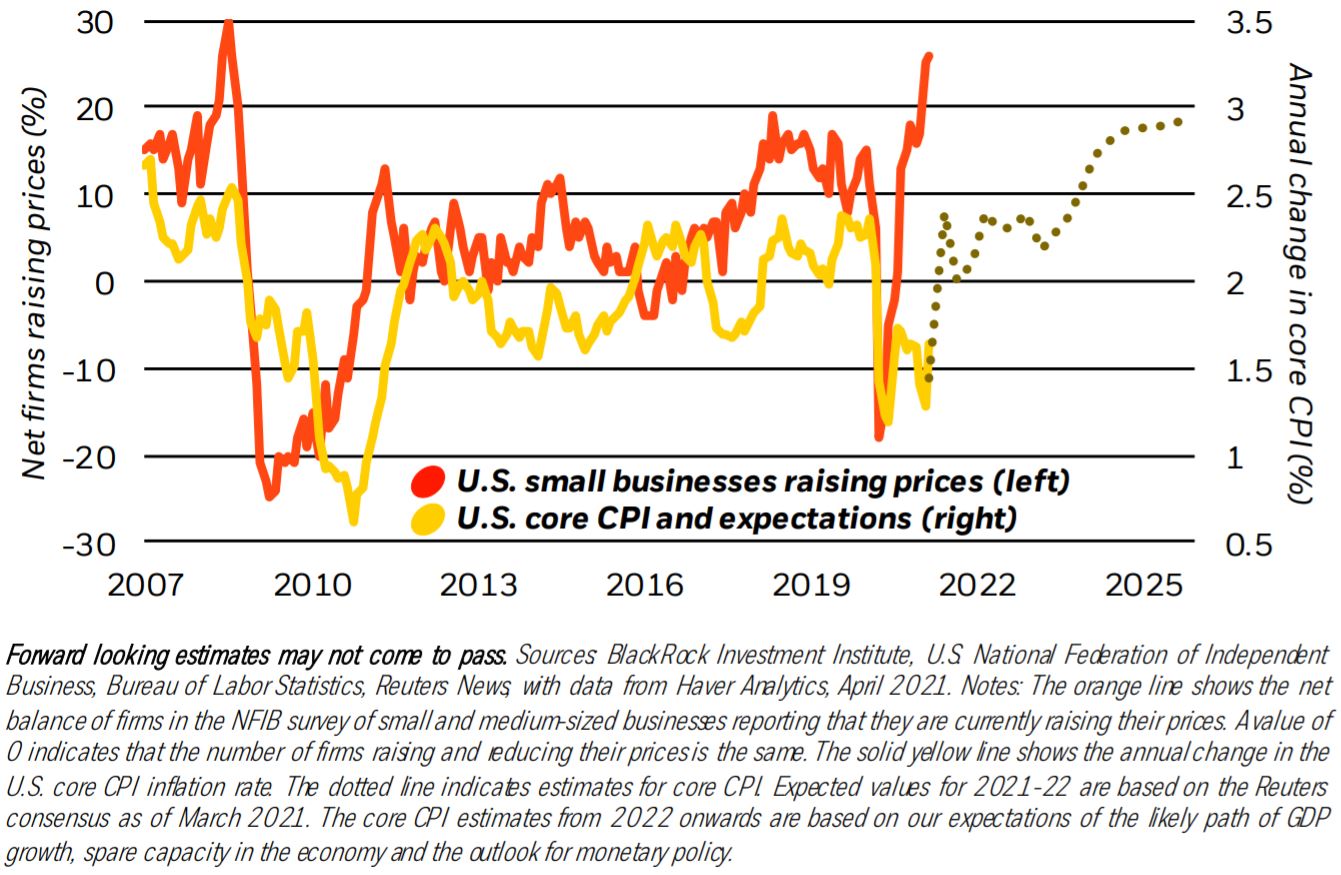

Le choc provoqué par la Covid-19 nous paraît s’apparenter davantage à une catastrophe naturelle, à laquelle succède un « redémarrage » rapide, qu’à une phase classique de récession du cycle économique suivie d’une « reprise ». La nature particulière de ce choc a des implications majeures pour l’inflation : en effet, la pandémie n’a pas provoqué une « simple » baisse de la demande comme c’est le cas durant les récessions traditionnelles, mais une baisse qui a touché aussi bien l’offre que la demande. Et à mesure que l’économie redémarre, les goulots d’étranglement en matière d’offre et de demande « réprimée » se matérialisent, en faisant nettement sentir leurs effets. Les petites entreprises américaines ont considérablement réduit leurs prix au début de la pandémie, provoquant une plongée de l’indice des prix à la consommation (IPC) de base – c’est-à-dire du panier de l’ensemble des prix hors énergie et denrées alimentaires, ces derniers étant très volatils (cf. le graphique ci-dessus). Depuis, la tendance s’est largement inversée et de nombreuses petites entreprises ont ré-augmenté leurs prix. Les prévisions du consensus tablent ainsi sur un pic d’inflation en mai, mais l’inflation pourrait s’avérer volatile à court terme, avec des risques de hausse qui demeurent compte tenu de l’interaction inhabituelle entre les goulots d’étranglement de l’offre et de la demande réprimée, au fur et à mesure que la réouverture économique s’intensifie.

À l’heure actuelle, l ’opposition est patente entre une offre contrainte et une demande croissante sous l’effet du redémarrage économique. Les chaînes d’approvisionnement mondiales se sont en effet retrouvées sous pression pendant la pandémie, et les entreprises doivent aujourd’hui faire face à de multiples difficultés, telles que la pénurie de composants, la hausse des prix des matières premières ou l’allongement des délais de livraison. En parallèle, la demande réprimée devrait s’exprimer toujours davantage à mesure que les restrictions liées au coronavirus seront levées et que l’activité reprendra son cours normal. C’est cette dynamique inhabituelle qui pourrait entraîner une inflation volatile à court terme ; en outre, elle pourrait inciter de nombreuses entreprises à répercuter la hausse des prix des intrants sur les consommateurs disposant de liquidités, afin d’éviter de devoir comprimer leurs marges bénéficiaires.

Nous avons mis fin à notre surpondération tactique des titres du Trésor indexés sur l’inflation (« Treasury Inflation Protected Securities », ou « TIPS »), à la suite de l’augmentation significative des anticipations d’inflation et des rendements obligataires nominaux.

Le point mort d’inflation à 10 ans – un indicateur de marché des anticipations d’inflation – est passé de 0,5 % en mars dernier à environ 2,4 %aujourd’hui ; il est également devenu moins sensible aux dernières évolutions « surprise » de l’inflation. Dans tous l es cas, il ne devrait pas dépasser 2,5 % de façon notable dans l es mois à venir. Selon Bloomberg, l es entrées nettes dans l es fonds négociés en bourse (« ETF ») sur TIPS, sur une base mobile de six mois, sont restées proches des niveaux records qu’elles avaient atteints en décembre dernier.

L’inflation moyenne de l’IPC américain devrait se situer légèrement en dessous de 3 % entre 2025 et 2030 ; or, ce chiffre nous paraît toujours sous-estimé par les marchés. Tout d’abord, l es coûts de production devraient croître, car la pandémie a accéléré la restructuration des chaînes d’approvisionnement mondiales. Ensuite, les principales banques centrales sont en train de modifier leurs cadres d’action et affichent clairement leur volonté de laisser l’inflation dépasser leurs objectifs. Enfin, en raison de l’augmentation des niveaux d’endettement, il sera de plus en plus difficile pour l es banques centrales de lutter contre l’inflation, de même que la décision éventuelle de resserrer leur politique sera probablement de plus en plus politisée. En effet, si l ’on devait considérer les conséquences concrètes de la hausse du coût du service de la dette qu’engendrerait un resserrement monétaire, l e risque moins tangible – quoique non moins réel – de relâcher le contrôle des anticipations d’inflation pourrait sembler nettement mineur en comparaison.

En synthèse, les chiffres de la croissance devraient atteindre un pic dans l es prochains mois, et ceux de l’inflation s’avérer volatils – une différence notable d’avec les phases de reprise classiques du cycle économique, durant lesquelles une croissance plus forte s’accompagne généralement d’une inflation plus élevée.

Les marchés pourraient alors être le lieu de réactions « instinctives », donc d’une certaine volatilité ; en outre, ces derniers nous paraissent toujours sous-estimer la possibilité d’un dépassement de l’objectif d’inflation à moyen terme. Par conséquent, nous privilégions sur un horizon stratégique les obligations indexées sur l’inflation et nous sous-pondérons les emprunts d’État nominaux.