La victoire de Joe Biden à l’élection présidentielle américaine devrait ouvrir la voie à un environnement de marché à court terme dominé par des taux bas, une recherche accrue de rendement et une hausse des actions Growth. La prise du Sénat par les démocrates semble peu probable, ce qui pourrait limiter la capacité de l’administration Biden à mettre en œuvre des mesures de relance budgétaire de grande ampleur et à modifier la législation sur l’investissement public, la fiscalité, la santé et le climat.

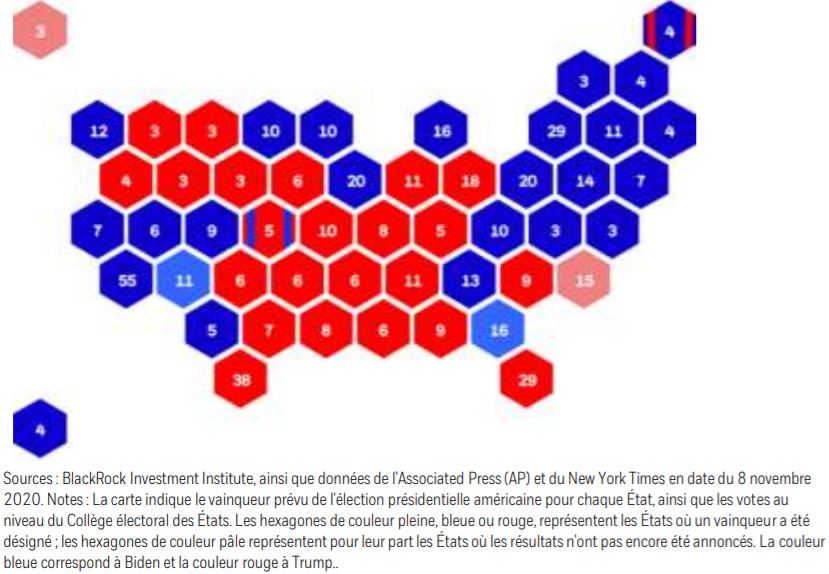

Votes par État au Collège électoral, lors de l’élection présidentielle

américaine de 2020

Le président élu, Joe Biden, a repris à son adversaire les états clés du Michigan, Wisconsin et de la Pennsylvanie, l’assurant d’obtenir plus de 270 votes électoraux nécessaires pour entrer à la Maison Blanche (cf. le graphique ci-dessus). La probabilité que des recomptages de votes et des contentieux judiciaires puissent inverser ce résultat nous paraît faible ; nous surveillons toutefois la volatilité des marchés que ces incertitudes pourraient éventuellement provoquer. La tentative des démocrates de s’assurer du contrôle du Sénat a rencontré plusieurs obstacles.

Les deux sièges du Sénat de l’État de Géorgie vont certainement devoir être pourvus lors d’un second tour qui se tiendra en janvier 2021 : les démocrates dispose ainsi encore d’une voie étroite pour constituer un Sénat à 50-50, où la future vice-présidente aurait alors un rôle d’arbitre. En revanche, si les républicains conservaient le contrôle de la chambre haute dans un Congrès sans majorité claire, un renforcement de la réglementation dans de nombreux secteurs d’activité devrait être voté ; il se heurterait toutefois probablement à des divisions insurmontables lorsqu’il s’agirait de décider de mesures de grande portée, notamment celles concernant une relance budgétaire et des investissements publics massifs, ainsi que la fiscalité, la santé et la législation relative au climat.

La politique budgétaire est essentielle pour prévenir les dommages économiques durables que pourraient causer les répercussions du coronavirus. Une nouvelle relance budgétaire pourrait être votée à court terme, lors de la session finale du Congrès sortant, mais son ampleur ainsi que celle de l’investissement public, devraient être bien plus modestes que ce que proposerait un gouvernement démocrate uni. Nous suivons de près la réponse budgétaire, car un ralentissement prématuré pourrait retarder la reprise économique, qui a jusqu’ici surpris à la hausse. La politique fiscale demeurerait pour sa part probablement identique si le Sénat reste à majorité républicaine. Les rendements à long terme des bons du Trésor américain ont augmenté avant les élections, par anticipation d’une large victoire démocrate, enclenchant par là même occasion une hausse des rendements que nous prévoyons durable dans le cadre d’une inflation plus élevée à moyen terme. La perspective d’un Congrès sans domination claire a cependant changé la donne et a refait baisser les rendements – pour l’instant ; nous estimons toujours que les rendements augmenteront petit à petit au cours des prochaines années, ce qui est de bon augure pour les actifs risqués, en particulier pour les obligations et les actions Growth qui ont dominé les marchés pendant une grande partie de la période d’après-crise.

La victoire de Joe Biden signifie a priori un retour à une politique commerciale et étrangère des États-Unis plus prévisible.

Les actifs émergents devraient ainsi enregistrer des performances grâce à l’amélioration du climat commercial, en particulier en Asie hors Japon. En outre, de nombreux pays asiatiques ont réussi à endiguer la pandémie de coronavirus et ont pris de l’avance sur le plan de la relance économique.

Ceci étant, la rivalité entre les États-Unis et la Chine devrait rester structurellement forte dans les domaines de la technologie, du commerce extérieur et des investissements, les démocrates comme les républicains soutenant le principe d’une position plus ferme à l’égard de la Chine. L’attention portée à la durabilité devrait également s’intensifier, même avec un Congrès sans majorité claire, au travers de mesures réglementaires plutôt que par une politique fiscale ad hoc et des investissements dans les infrastructures vertes ; les États-Unis devraient par ailleurs adhérer à nouveau à l’accord de Paris en faveur de la lutte contre le changement climatique.

En conclusion, une administration Biden, même si elle ne disposait pas de tous les leviers du pouvoir, devrait apporter des changements significatifs en matière de politique étrangère et de réglementation, tant sur le fond que sur le ton employé. Cependant, ses ambitions législatives resteraient entravées par un Sénat républicain, et les scénarios les plus novateurs envisagés avant les élections auraient peu de chances de se réaliser. La conséquence la plus probable de ces politiques est une continuité dans l’environnement de marché. Le facteur qualité et les actions de grande capitalisation devraient afficher de bonnes performances, comme cela a souvent été le cas par le passé. Les actions technologiques de grande capitalisation ont dominé le rebond post-électoral du marché, mais elles vont probablement subir le contrecoup d’une pression réglementaire accrue à l’avenir, et ce même si les deux chambres ne sont pas détenues par les démocrates.

Nous réévaluons nos opinions tactiques sur les actifs à la lumière du résultat des élections. Parmi les autres actualités majeures, il faut également distinguer l’évolution du choc pandémique et le calendrier de développement d’un vaccin – ainsi que leur capacité à renforcer les anticipations d’inflation et à donner aux valeurs cycliques le leadership des marchés actions.