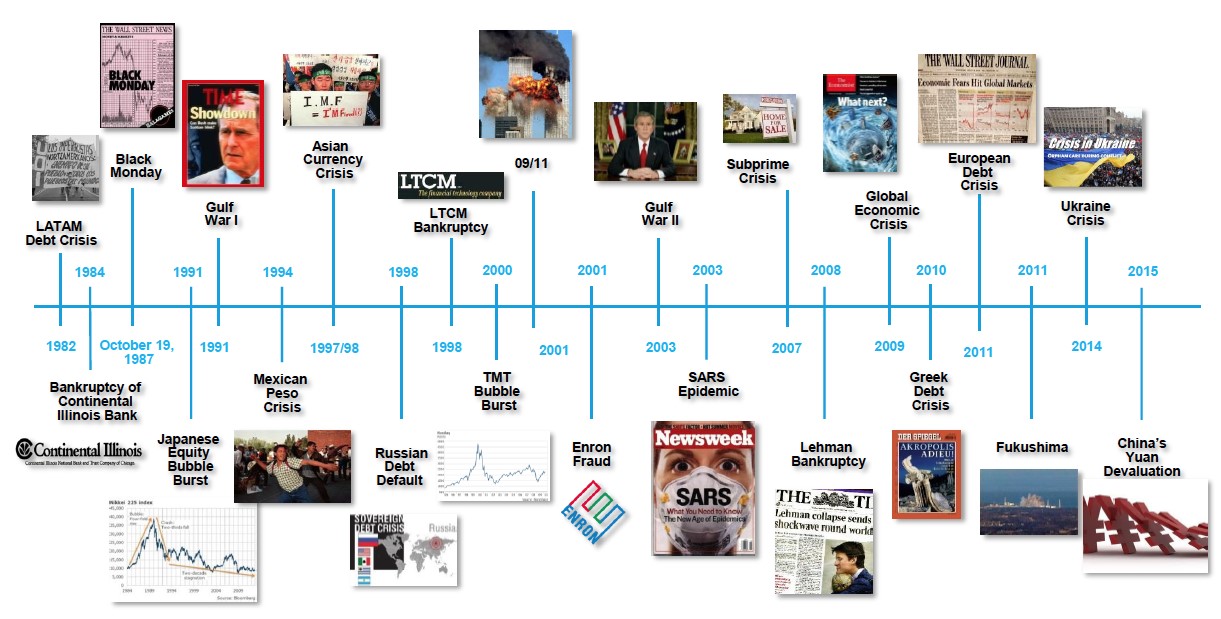

L’histoire nous apprend qu’il n’est pas rare que l’imprévisible se produise. Par exemple, la décision du Royaume-Uni de sortir de l’UE a provoqué un séisme sur les marchés financiers, qui ont brièvement plongé. Parmi les autres grandes surprises des trente dernières années, on citera notamment les élections nord americaines, la faillite de Lehman Brothers, l’éclatement de la bulle Internet, le défaut sur la dette russe, la crise des devises en Asie et les deux guerres du Golfe.

Guidés par les anticipations des économistes relatives au PIB et les prévisions bénéficiaires des analystes, bon nombre d'investisseurs continuent de croire qu'ils sont capables de prédire l'avenir

Global Value Team, First Eagle Investment Management

Global Value Team, First Eagle Investment Management

Guidés par les anticipations des économistes relatives au PIB et les prévisions bénéficiaires des analystes, bon nombre d’investisseurs continuent pourtant de croire qu’ils sont capables de prédire l’avenir. Si cette attitude est somme toute le propre de l’être humain, à savoir notre volonté de trouver du sens dans un monde rempli d’incertitudes, cette propension à prédire l’avenir pousse les investisseurs à prendre des décisions basées sur les émotions, et par ricochet, les marchés à adopter un comportement irrationnel, en particulier en périodes de tensions.

- Un avenir incertain

Global Value Team, First Eagle Investment Management

S’appuyant sur une philosophie d’investissement de type « value », l’équipe en charge de First Eagle Amundi International Fund essaye de tirer parti de cette irrationalité. Afin de tenter de conserver une certaine marge de sécurité et de minimiser le risque de pertes en capital, le fonds investit dans des titres lorsque leurs cours se révèlent intéressants. Cela implique l’identification d’actifs délaissés, qui affichent une nette décote par rapport à leur valeur intrinsèque.

Rester ancré à la rigueur et la patience

Benjamin Graham, le père du « value investing », décrivait ce concept de la manière suivante : à court terme, le marché est comme une machine à voter, il intègre à la fois les sociétés populaires et les moins populaires, mais à long terme, il agit comme une balance en évaluant la substance de ces dernières. C’est la performance réelle d’une société qui importe sur le long terme, et non l’opinion changeante du secteur quant à ses perspectives à court terme.

Le value investing requiert discipline et patience. La philosophie de First Eagle s’inspire de son histoire : l’entreprise a été fondée dans le but de faire fructifier un patrimoine familial privé et d’en assurer la préservation à travers plusieurs générations. L’équipe gère aujourd’hui les avoirs d’autres investisseurs selon la même approche prudente.

Une stratégie qui implique d’investir dans des titres peu prisés et sous-valorisés nécessite parfois d’aller à contre-courant du marché en se détournant des actifs les plus en vue, comme ce fut le cas des actions japonaises dans les années 1980. Près de 30 ans plus tard, en 2008, les gérants du fonds se sont intéressés au Japon et ont décidé d’investir un quart du portefeuille dans des sociétés nippones, alors que le pays était tombé en désamour auprès des autres investisseurs.

Acheter avec une forte décote

Shimano, le leader de la fabrication de pièces pour vélos, est un bon exemple. Bien que cotée à la Bourse japonaise, la société génère la quasi-totalité de ses revenus en dehors du pays, et son succès n’a que très peu à voir avec la conjoncture économique sur son marché domestique. Lorsque le cours de l’action s’est effondré en même temps que le reste du marché durant la récession au Japon, First Eagle y a vu une opportunité d’acquérir une société intéressante à un prix nettement inférieur à sa valeur intrinsèque.

La volonté des gérants du portefeuille de ne pas suivre la meute - en particulier en périodes d’enthousiasme ou d’aversion des investisseurs -et d’investir avec une marge de sécurité adéquate s’est jusqu’à présent avérée une stratégie payante. Sur chaque période de cinq ans depuis le lancement de la stratégie sous-jacente en 1979, elle a généré des rendements annualisés positifs.

Le portefeuille compte environ 150 lignes et affiche un faible taux de rotation annuel de 12 à 15%. Autrement dit, dix à vingt nouvelles actions seulement sont sélectionnées chaque année. Les 18 analystes constituant l’équipe ont par conséquent tout le temps de mener une recherche fondamentale approfondie et de sélectionner les sociétés capables de démontrer leur viabilité sur le long terme. Ils prennent également grand soin d’éviter les actifs les plus recherchés.