L’industrie du cinéma nous abreuve d’images de méchants de Wall Street. Nous avons tous en tête le personnage détestable joué par Gordon Gekko dans « Wall Street », un symbole de cupidité sans borne. Cette image reflète-t-elle la réalité ? Est-il rentable de mal agir ? Dans une étude récente, le Credit Suisse a souhaité voir si le « péché » est réellement rentable et comment les investisseurs peuvent réagir face à des comportements « inacceptables » dans les affaires.

L’objectif de tout placement est de générer un rendement. Pour nombre d’investisseurs, ce n’est toutefois plus suffisant. Ils souhaitent gagner de l’argent de manière responsable et sont de plus en plus attentifs à des questions sociales, environnementales et éthiques. Les gérants de fortune doivent se comporter en conséquence et prendre des décisions judicieuses. Il est légitime de se demander si les chiffres suivent.

Vice ou vertu : un regard sur les performances

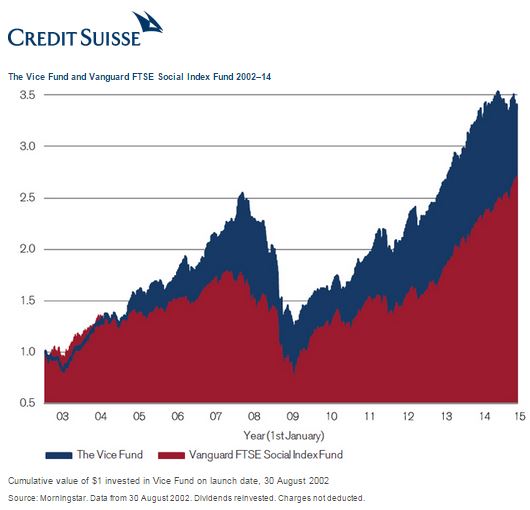

Dans le Credit Suisse Global Investment Returns Yearbook 2015, Elroy Dimson, Paul Marsh et Mike Staunton comparent le « vice » et la « vertu » en termes de placements. L’étude repose sur la performance de deux fonds : le Vice Fund (récemment renommé Barrier Fund) et le Vanguard FTSE Social Index Fund. Il s’agit de deux fonds de placement américains créés au début des années 2000. Le premier investit dans des entreprises dont les activités ont un impact social discutable : tabac, alcool, jeux et défense/aérospatial. Le second est constitué de titres d’entreprises ciblées selon certains critères sociaux, humains et environnementaux.

Les chiffres collectés sur une période de près de 14 ans montrent que le Vice Fund affiche de meilleures performances et sort vainqueur de la comparaison (croissance de 10’000 dollars US lors de sa création à 33’655 dollars US début 2015). Le Social Index Fund a également progressé, mais dans une moindre mesure (de 10’000 à 26’788 dollars US).

L’exemple du Vice Fund et la plupart des documents examinés par des chercheurs de la London Business School suggèrent que les placements dans des titres considérés comme « non éthiques » ont tendance à surperformer.

Selon Dan Ahrens, auteur de « Investing in Vice : The Recession Proof Portfolio of Booze, Bets, Bombs and Butts » (Investir dans le vice : le portefeuille de l’alcool, des paris, des bombes et du sexe à l’épreuve de la récession), la logique des placements dans le « vice » et leur succès résident dans la demande régulière dont bénéficient les biens et les services de ces entreprises, quelle que soit la conjoncture. Leurs activités s’étendent à l’international, elles génèrent des marges élevées sur des secteurs faisant l’objet de fortes barrières à l’entrée.

Pour compléter le tableau, les chercheurs se sont également intéressés à une étude portant sur les marchés boursiers dans des pays marqués par une forte corruption. Selon cette étude, les placements réalisés dans les Etats considérés comme les plus corrompus génèrent les rendements les plus élevés.

Etonnamment, les investisseurs responsables peuvent contribuer à la surperformance des « titres du vice ». Selon Elroy Dimson, professeur émérite de finance à la London Business School et président du Newton Centre for Endowment Asset Management de l’université de Cambridge : « Si un grand nombre d’investisseurs évite les entreprises du vice, le cours de ces actions chute, présentant des perspectives de rendement élevés à des investisseurs moins préoccupés par l’éthique. »

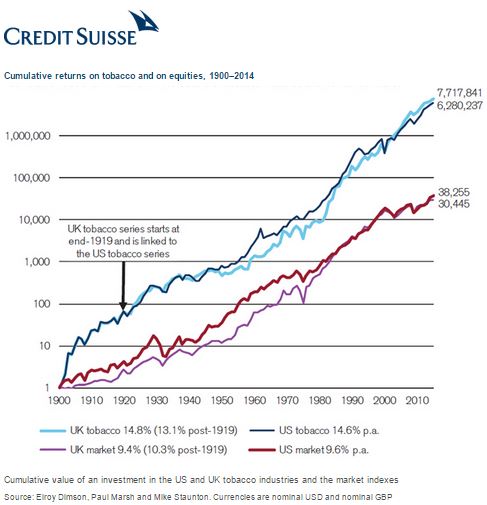

L’industrie du tabac en détail

Pour une analyse plus détaillée de la performance des titres du vice, le Credit Suisse a étudié plus de 100 ans de données de l’industrie du tabac. Il est intéressant de souligner que le tabac n’était pas considéré comme dangereux avant les années 50. Pendant la première moitié du 20e siècle l’industrie était neutre. Lorsque ses effets négatifs ont été avérés, le secteur est passé de neutre à « immoral » et certains investisseurs ont commencé à l’éviter pour des raisons éthiques.

Comment cette évolution a-t-elle affecté la performance de l’industrie ? Dans la période de transition de 1947 à 1965, les actions de l’industrie du tabac ont sous-performé de 3% par an aux Etats-Unis. Puis des années 60 aux années 2000, alors que les effets du tabac sur la santé étaient déjà connus, les entreprises du secteur ont surperformé les entreprises comparables de plus de 3% par an.

Le dilemme de l’investisseur : sortir ou parler

Il y a une lueur d’espoir dans ce tableau plutôt sombre. Les chercheurs de la London Business School ont établi que les placements responsables pouvaient être rentables.

Les investisseurs responsables qui ont toujours des participations dans des entreprises réputées non éthiques ont deux solutions : « sortir » ou « parler ». Sortir, c’est-à-dire se retirer de la relation de placement, peut s’appliquer à des entreprises, des secteurs, voire à tout un marché. C’est un choix radical. Les investisseurs qui choisissent de sortir brûlent des ponts d’investissement et peuvent, sans le vouloir, contribuer aux performances positives de ces titres du vice, comme susmentionné.

Parler, d’un autre côté, peut être une arme puissante. Les investisseurs peuvent s’exprimer pour tenter de faire changer l’entreprise de comportement. Ils peuvent s’entretenir avec les dirigeants, envoyer des courriers, soumettre ou voter des propositions par procuration, et chercher à influencer des régulateurs et des organismes de normalisation. Selon les auteurs de l’étude du Credit Suisse, « les investisseurs responsables agissent ainsi dans l’espoir d’aider la direction à améliorer la performance financière et/ou les conditions sociales des parties prenantes et des communautés ».

Des sorties coûteuses

Le cas de la California Public Employees’ Retirement System (CalPERS, caisse de retraite américaine) a démontré que la stratégie de la « voix » pouvait de nombreuses manières être plus porteuse que celle de la sortie. En 2002, CalPERS a mis des pays entiers sur liste noire parce qu’ils n’atteignaient pas un certain seuil basé sur des critères tels que la stabilité politique, des institutions démocratiques, la transparence, les pratiques du marché du travail, la responsabilité et la communication des entreprises.

Les conséquences ont été lourdes : après quatre ans de mise en application de cette politique, les pertes de son portefeuille sur les marchés émergents totalisaient plus de 400 mio. de dollars US.

En 2007 CalPERS a opté pour une approche basée sur des principes et a commencé à sélectionner avec attention des entreprises dans les pays développés au lieu d’exclure des marchés entiers. L’organisme a choisi de parler au lieu de sortir des marchés émergents, faisant sienne la politique du dialogue, de l’engagement et de l’activisme des actionnaires.

Bien faire en faisant le bien

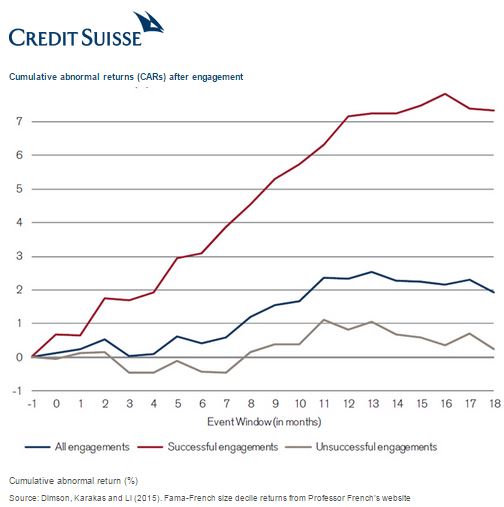

Selon le rapport du Credit Suisse, être engagé ne signifie pas seulement être socialement responsable, c’est également rentable. Les chercheurs ont analysé la performance d’entreprises engagées sur une période d’un an suivant leur engagement.

Comme prévu, les actions ayant abouti ont généré des gains importants (+7.1%), mais il est surtout important de constater que les engagements qui n’ont pas abouti n’ont pas affecté la valeur de l’entreprise. Cela encourage les placements responsables (la réaction du marché a été neutre).

Les études indiquent que les placements responsables peuvent être payants mais qu’ils nécessitent beaucoup plus d’efforts. Si les investisseurs souhaitent gagner de l’argent, ils doivent s’impliquer au-delà de la seule acquisition d’actions d’entreprises gérées de manière responsable. Un engagement actif dans l’entreprise dont ils détiennent ou souhaitent détenir des actions semble être la bonne solution.

Les auteurs de l’étude du Credit Suisse conseillent « la stratégie de la ’machine à laver’ aux actionnaires qui souhaitent maximiser les chances de réussite, à savoir : acheter les actions d’entreprises non responsables et les responsabiliser ».

Un fois nettoyées, les actions peuvent être vendues à un prix faisant valoir le travail de l’activiste. Bien qu’elle ne soit pas à la portée de tous, cette stratégie constitue une solution intéressante pour les investisseurs responsables.