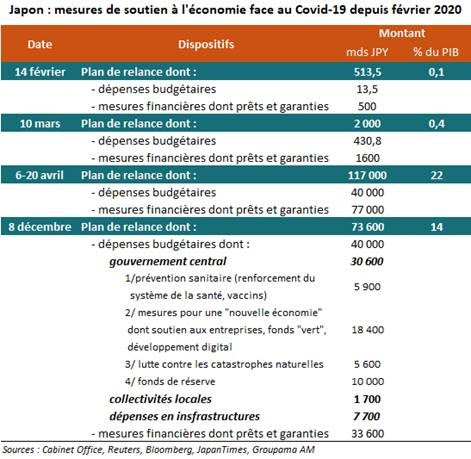

Au Japon, le gouvernement de Yoshihide Suga a dévoilé le 8 décembre 2020 un nouveau programme de soutien à l’activité économique. Celui-ci s’élève à 73,6 trillions de yens (14 % du PIB). Il s’agit d’un quatrième plan de relance mis en place cette année dans l’archipel, les trois précédents ayant été lancés par Shinzo Abe pour un montant total de 120 trillions de yens (22,5 % du PIB).

Selon le Cabinet Office, le nouveau plan de relance inclut des programmes de prêts et garanties (33,6 trillions de yens) et des dépenses directes des gouvernement central et locaux (40 trillions de yens, cf. tableau ci-dessous). Ces dernières intègrent notamment des mesures de lutte contre la propagation du Covid-19 et des dispositifs en faveur des changements structurels pour une « nouvelle économie » tels que :

1/ des aides au secteur du tourisme et au maintien de l’emploi dans les entreprises ;

2/ un « fonds vert » destiné à soutenir les technologies propres dans le secteur public ;

3/ un « fonds numérique » en faveur du développement digital dans le secteur public également.

Pour financer les dépenses du gouvernement central, un troisième budget supplémentaire (20,1 trillions de yens) de l’année fiscale 2020 qui s’achève le 31 mars 2021, ainsi qu’une avance (10,5 trillions) portant sur le budget de l’exercice fiscal courant entre avril 2021 et mars 2022, devront être approuvés par le Parlement. Le financement s’appuiera essentiellement sur l’émission de nouvelles obligations souveraines rachetées par la Banque du Japon (BoJ).

S’agissant l’un des plus ambitieux, le nouveau plan de relance ne devrait pas perturber notre diagnostic. En particulier :

1/ Le scénario de croissance est inchangé. En effet, la reprise restera lente. Certes, le programme devait permettre d’éviter une rechute de l’économie grâce aux nouveaux prêts et garanties par l’Etat ainsi que les soutiens aux secteurs touchés par la pandémie du Covid-19 tels que le tourisme. Cependant, il sera insuffisant pour espérer une reprise franche et durable pour trois raisons :

- Les soutiens concernent principalement l’activité des secteurs liés aux infrastructures publiques dont le poids dans le PIB est relativement faible (à peine 5 %) ;

- Le gouvernement n’a pas envisagé cette fois des aides directes aux ménages. Or, la consommation privée, qui représente près de 60 % du PIB, risque de s’affaiblir de nouveau avec la résurgence des contaminations au Covid-19 (cf. graphique ci-dessous) et la mise en place de nouvelles mesures de prévention sanitaire dans le pays ;

- Enfin, le nouveau plan ne touche pas aux problèmes structurels pesant sur la consommation tels que l’absence de hausse significative des salaires, le déclin démographique et l’accélération du vieillissement de la population.

2/ Le scénario monétaire reste également inchangé. Le nouveau plan de relance constitue en effet une bonne nouvelle pour la BoJ. Alors que sa marge de manœuvre est limitée, l’institution n’aura pas à renforcer son dispositif monétaire actuel face à des perspectives de croissance peu optimistes et au retour de la déflation. Ce statu quo devrait se prolonger au moins jusqu’à la fin du mandat de M. Kuroda, c’est-à-dire en avril 2023.