Un peu plus d’une semaine après la réunion qui s’est tenue avec les associations de courtiers et banques, la Banque de France a officialisé ce jour sa décision de « procéder pour une durée limitée, à un ajustement mensuel des taux d’usure à compter du 1er février ». Cette révision mensuelle est une très bonne nouvelle qui devrait permettre de fluidifier l’octroi de crédit et le marché immobilier.

Bonne nouvelle : moins de dix jours après la réunion du 11 janvier qui s’est tenue avec les associations de courtiers et la FBF, la Banque de France a confirmé l’« ajustement technique » temporaire du taux d’usure qui sera désormais réactualisé tous les mois et non plus chaque trimestre. Le travail réalisé depuis plusieurs mois par les professionnels du crédit et de l’immobilier auprès des médias et des pouvoirs publics pour alerter sur les risques de blocage du marché immobilier a donc enfin porté ses fruits.

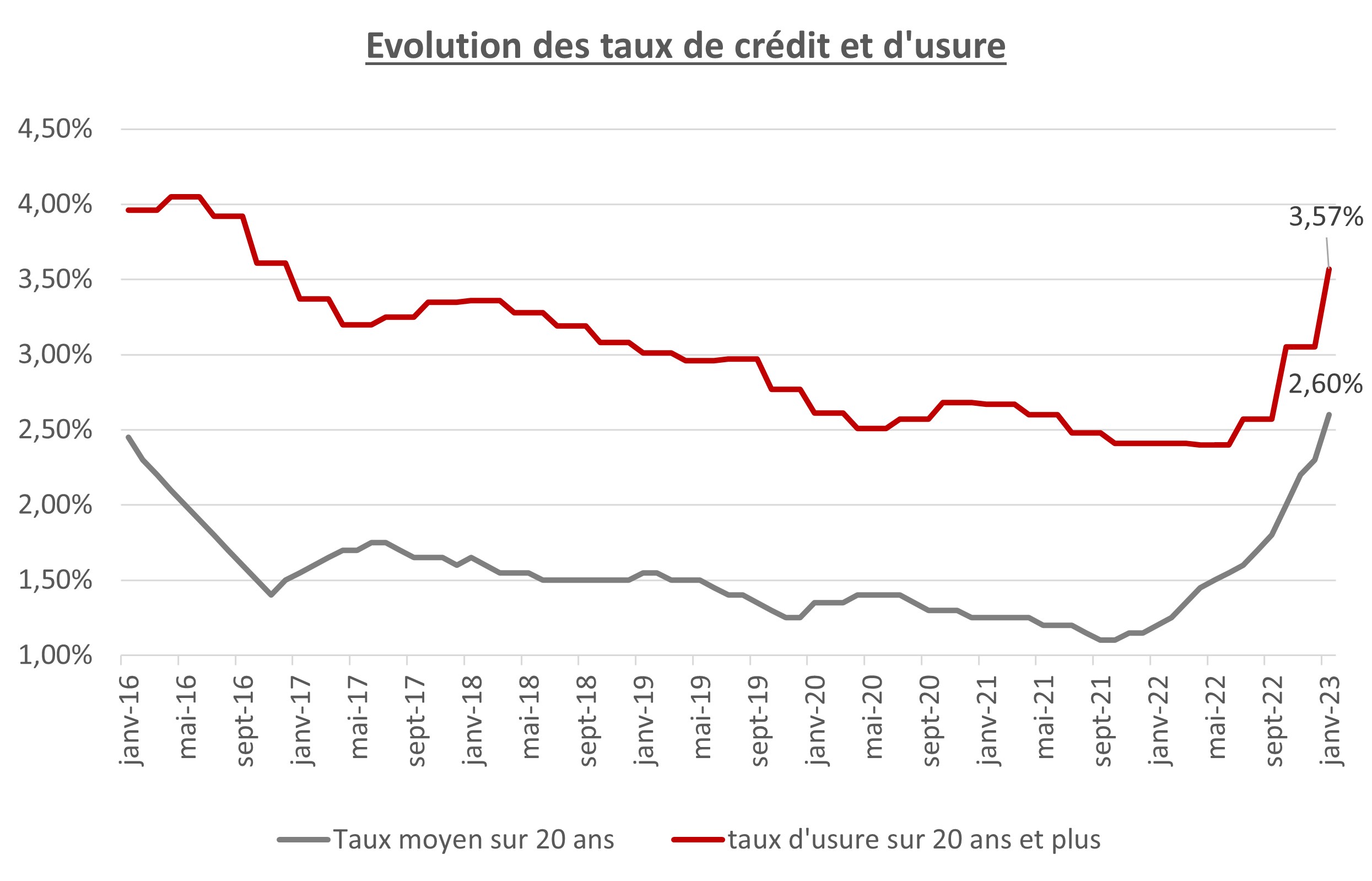

Les taux d’usure seront désormais publiés tous les mois et non plus tous les trimestres, sur la base de la moyenne des taux pratiqués lors des trois mois précédents, et ce dès le 1er février, pour les taux applicables du 1er février au 1er juillet. « Cette actualisation mensuelle est une très bonne nouvelle qui va permettre de débloquer l’octroi de crédit et d’avoir une plus large fenêtre de tir pour obtenir des accords de prêt que celle de quelques semaines, en début de période, que nous avions lors de la révision trimestrielle. Pour autant, cela risque de contribuer à l’accélération de la remontée des taux de crédit qui pourraient atteindre 4 % sur 20 ans dès cet été. Mais emprunter à 4 % avec une inflation à 6 % reste une bonne opération, davantage que de ne pas pouvoir obtenir un crédit et renoncer à son projet immobilier, comme c’était le cas depuis l’été 2022 pour des emprunteurs avec pourtant de l’apport et un endettement limité » analyse Julie Bachet, directrice générale de Vousfinancer.

C’est également une bonne nouvelle pour le marché immobilier qui devrait retrouver davantage de fluidité. Comme évoqué dans l’enquête interne publiée en début de semaine par le réseau l’Adresse, partenaire de Vousfinancer, en fin d’année 2022 près de la moitié des agences (46 %) ont eu des compromis de vente cassés en raison de refus de prêt souvent liés au taux d’usure, avec dans certaines jusqu’à un tiers des ventes qui n’ont ainsi pas pu aboutir, conduisant à un retour de ces biens sur le marché, souvent à un prix inférieur… « Sur le dernier trimestre 2022, près de la moitié de nos agences ont dû faire face à des refus de prêt entrainant la rupture de la vente en cours. Cela concerne, dans beaucoup d’agences, une transaction sur 10… Certaines agences notent d’ailleurs que le phénomène semble s’amplifier en ce début d’année avec jusqu’à parfois 30 % de ventes qui n’aboutissent pas en raison de refus de prêt. La révision mensuelle du taux d’usure devrait contribuer à faciliter l’octroi de crédits et donc à fluidifier le marché. Une très bonne nouvelle dans ce contexte de baisse de prix qui s’enclenche avec à la clé de belles opportunités pour ceux qui ont un projet immobilier” explique Brice Cardi, président du réseau l’Adresse.

Concernant la méthode de calcul détaillée par la Banque de France : « la révision mensuelle, avec un calcul basé sur les trois derniers mois est une très bonne chose qui devrait permettre de gommer les ajustements mensuels à la hausse les plus forts des taux affichés par les banques. Cela devrait permettre une remontée progressive des taux de crédit et éviter les à-coups. Reste à savoir si cet ajustement limité dans le temps, jusqu’à juillet seulement, suffira à un retour à la ‘normalisation’ du marché » conclut Julie Bachet.