La confiance des consommateurs s’est encore renforcée, atteignant 84,9 points dans une enquête de l’Université du Michigan. La production industrielle a quant à elle augmenté de 2,8 %, 916 000 nouveaux emplois ont aussi été créés et les ventes au détail ont augmenté de 5,9 %.

La campagne de relance du président Biden s’est également poursuivie avec la présentation d’un plan d’aide destiné aux ménages, qui comprend des hausses d’impôts pour les Américains les plus aisés ainsi que sur les revenus issus du capital. La somme totale de tous les plans de soutien de Biden approche les 6 000 milliards de dollars. Par ailleurs, la Réserve fédérale américaine a comme prévu maintenu le cap dans ses décisions sur les taux d’intérêt et n’a pas modifié ses politiques.

Des signes positifs prudents ont également été observés en zone euro. Après un début d’année difficile, les perspectives économiques se sont améliorées avec la levée des restrictions liées au coronavirus et le renforcement des prévisions industrielles. La dynamique économique reste toutefois nettement plus faible qu’aux États-Unis. L’Italie a abaissé ses prévisions officielles de croissance économique pour l’année en cours, de 6 % à 4,5 %. En revanche, l’Allemagne a relevé ses prévisions de 3 % à 3,5 %. Le plan de relance de l’UE, tant attendu, pourrait être approuvé par les États membres en mai. L’euro s’est également renforcé de 3 % par rapport au dollar.

Les inquiétudes concernant l’inflation se sont à nouveau renforcées

L’inquiétude concernant la hausse de l’inflation est revenue car les perspectives économiques se sont globalement améliorées et parce que certains secteurs ont connu des problèmes de production. Aux États-Unis, le prix des importations a augmenté de 3 % et le prix de l’essence de 9 % par rapport à l’année précédente. Il est à craindre que cette tendance continue à se refléter dans les prix à la consommation. Selon les premiers chiffres, l’inflation dans la zone euro a atteint 1,6 %, soit le niveau le plus élevé depuis près de trois ans. Les taux d’intérêt à long terme ont quelque peu augmenté tant aux États-Unis qu’en zone euro. L’obligation d’État américaine à 10 ans a clôturé à 1,65 % et l’Allemagne à -0,21 %.

Du côté de l’économie chinoise, l’accent a été mis sur le ralentissement des prêts. L’évolution de la croissance des prêts, ou l’impulsion du crédit, qui affecte les perspectives économiques, est en effet passée en territoire négatif. La croissance des nouveaux prêts a d’autre part augmenté de 12,6 % en mars, contre une augmentation de 12,9 % en année glissante au mois de février. De plus, les obligations libellées en dollars de la société publique China Huarong Asset Management, spécialisée dans les obligations à haut risque, ont chuté d’environ 40 %, suscitant des inquiétudes quant au montant et à l’augmentation des pertes de crédit.

Les bénéfices des entreprises augmentent

Les bénéfices des entreprises augmentent rapidement. En Europe, les bénéfices des entreprises de l’indice Stoxx devraient augmenter de près de 50 % au premier trimestre par rapport à l’année précédente, et les revenus devraient augmenter de 2,5 %. Pour le deuxième trimestre, des hausses respectives de 80 % et de 23 % par rapport à l’année précédente sont attendues. À ce jour, une nette majorité d’entreprises ont dépassé les prévisions des analystes. Les gains les plus importants ont été enregistrés dans les secteurs des biens de consommation, de l’industrie manufacturière, du secteur financier et des matières premières.

Aux États-Unis, la croissance des bénéfices a aussi été rapide, atteignant près de 40 % au premier trimestre. Au deuxième trimestre, elle devrait s’accélérer pour atteindre 58 %. Les plus grandes entreprises de l’indice S&P 500 ont affiché des résultats solides. Par exemple, le chiffre d’affaires de la société de commerce en ligne Amazon a augmenté de 44 %. C’est dans les mêmes secteurs aux États-Unis et en Europe que l’on observera la plus forte progression des bénéfices.

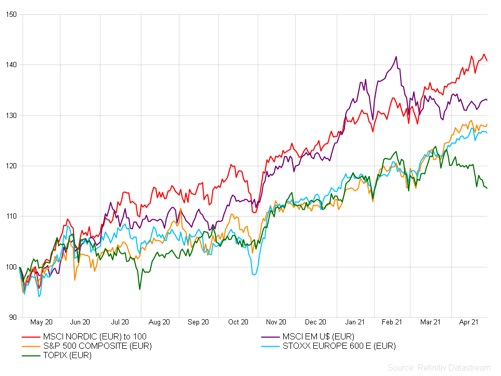

Graphique : Performance sur 12 mois des marchés actions.