Les deux derniers contrats à terme sur OAT ont atteint des niveaux records de positions ouvertes. Les positions ouvertes sur le contrat de décembre ont atteint 400 000 lots, le contrat de mars atteignant 550 000 contrats à un moment donné. Ces chiffres sont encore bien inférieurs à ceux qui caractérisent les contrats allemands à cinq et dix ans, mais il convient de les comparer à ceux des positions ouvertes pour les dix précédents contrats à terme sur OAT, qui atteignaient 230 000 lots en moyenne.

Nous sommes d’avis que la hausse prolongée des positions ouvertes sur les contrats à terme sur OAT accrédite l’hypothèse selon laquelle la plus grande partie de cette augmentation serait due à de la spéculation et, dans une moindre mesure, à des investisseurs à long terme prenant des positions vendeuses, pour se positionner contre la dette française ou pour couvrir partiellement des positions longues structurelles.

Il n’y a selon nous aucun doute sur le fait qu’il y a eu une augmentation de l’investissement spéculatif utilisant une position vendeuse sur contrat à terme sur OAT comme couverture de risque bon marché sur le dernier trimestre de l’année dernière, avant l’élection présidentielle aux États-Unis et le référendum italien.

La forte liquidité du contrat à terme sur OAT et le faible écart de taux entre l’OAT et le Bund à 10 ans jusqu’à début novembre (l’écart s’est resserré en octobre alors que les écarts des autres pays avec les Bunds se creusaient, les OAT bénéficiant d’achats records par le Japon) ont favorisé cette prise de position à cette date.

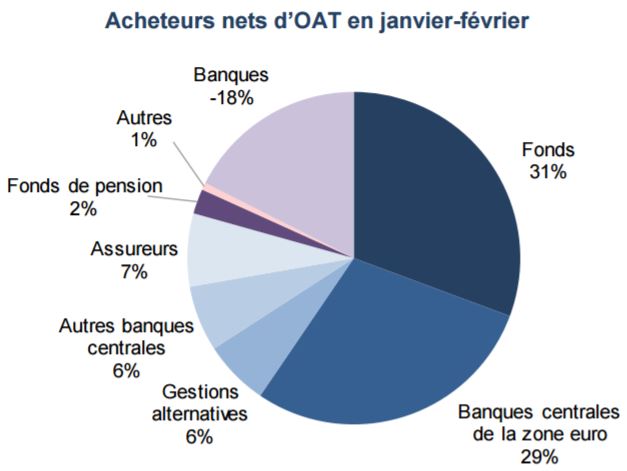

Toutefois, nos statistiques et celles du ministère des finances japonais au début de 2017 montrent que les OAT n’ont pas pâti de ventes nettes massives. C’est en réalité l’inverse qui s’est produit. Les assureurs et autres fonds de gestion, outre les banques centrales européennes dans le cadre du programme d’achat d’actifs de la BCE, ont en effet été des acheteurs nets d’OAT en janvier et en février (cf. graphique). L’augmentation récente des positions ouvertes sur le contrat à terme sur OAT du 17 mars pourrait ainsi être davantage liée à de nouvelles positions acheteuses des banques pour couvrir les flux d’achats des investisseurs sur le marché au comptant qu’à de nouvelles positions vendeuses de spéculation.

Le fait que, contrairement au dernier trimestre 2016, le dernier creusement de l’écart entre OAT et Bund à 10 ans résulte d’une baisse du rendement du Bund plutôt que d’une augmentation forte et soudaine du rendement de l’OAT conforte ce point de vue.

En outre, la dynamique de renouvellement des contrats à terme sur OAT qui prévalait début mars était l’inverse de celle qui prévalait début décembre. En décembre, l’écart de rendement s’est accru sur la période glissante. Sur la période du 16 décembre au 17 mars, une augmentation de presque quinze centimes a pu être observée quelques jours avant l’expiration du contrat de décembre, soulignant ainsi le renouvellement de positions vendeuses du contrat de décembre sur celui de mars. Par contraste, sur la période du 17 mars au 17 juin, l’écart s’est réduit de près de vingt centimes après s’être creusé initialement, reflétant ainsi le transfert de positions acheteuses importantes du 17 mars sur le contrat de juin.

- Sources : BNP Paribas Data - y compris PSPP.

Cette tendance au resserrement sur la période de renouvellement conforte l’opinion selon laquelle la dernière augmentation du nombre de positions ouvertes sur contrats à terme sur OAT (environ 150 000 lots de mi-janvier à fin février) est liée à de nouvelles positions acheteuses sur les contrats à terme. Il pourrait s’agir d’un arbitrage pur d’opérateurs se fondant sur la valeur relative (le taux implicite de prise en pension de l’OAT la moins chère à livrer est revenue à des niveaux attractifs en février, le prix du contrat à terme étant trop faible par rapport à l’obligation la moins chère à livrer, conduisant des investisseurs se fondant sur des stratégies de valeur relative et des opérateurs de mise en pension (repo desks) à prendre des positions vendeuses sur le marché au comptant plutôt qu’à conclure des transactions à terme sur OAT). Cela pourrait également refléter la prise de positions longues par des teneurs de marché pour couvrir la nouvelle demande nette observée au cours des dernières semaines sur le marché au comptant. Pour ceux qui doutent du renouvellement de la demande d’OAT, l’aplatissement marqué du segment des OAT à 10 ans / 15 ans et, dans une moindre mesure, celui du segment 5 ans / 10 ans par rapport à la courbe des Bunds, reflètent également la demande croissante d’OAT. Cette dernière est due à la fois à l’écart avec l’Allemagne, au niveau le plus attractif depuis 2014, et au niveau absolu de rendement ; à plus de 1,50 % le rendement actuel des OAT à 15 ans est devenu attractif pour les assureurs européens qui ont largement préféré le crédit sur la plus grande partie de l’année 2016.

Ainsi, nous pensons que, contrairement au dernier trimestre de 2016, l’augmentation récente des positions ouvertes sur les contrats à terme sur OAT est principalement due à des positions d’achat renouvelées d’OAT sur le marché au comptant.