LUTTE CONTRE L’INFLATION AU NIVEAU MONDIAL

Les perspectives restent particulièrement sombres en Europe, car la flambée des prix du gaz renforce les prix à la production et à la consommation (IPC) – à des degrés différents selon les États membres. La pression exercée par les prix de l’énergie commence à se répercuter sur d’autres composantes. Au niveau européen, les salaires ont augmenté de 4,1 % en glissement annuel au T2 2022 (après 3,7 % au T1 2022 et 2,2 % au T4 2021), avec d’importantes divergences sectorielles entre l’industrie (2,7 %), la construction (4,1 %) et les services (4,9 %). En Allemagne, les salaires ont progressé de 5,5 % au deuxième trimestre (8,2 % dans les services). L’inflation des prix à la consommation dans la zone euro (9,1 % en glissement annuel en août) a désormais dépassé l’inflation américaine (8,3 %) ; en l’absence de toute évolution réglementaire majeure, le pic d’inflation pourrait être repoussé au-delà du quatrième trimestre.

Aux Etats-Unis, les investisseurs réalisent finalement que l’inflation restera plus élevée pendant plus longtemps. De fait, les indicateurs d’inflation ont encore surpris à la hausse en août. La réaction brutale du marché s’explique principalement par la hausse de l’inflation sous-jacente (6,3 % en glissement annuel, hors alimentation et énergie). Les prix du logement (30 % du panier de biens utilisé pour calculer l’IPC) demeurent un sujet de préoccupation majeur, alors que la baisse des prix de l’immobilier se répercute sur la composante « logement » de l’inflation avec un décalage de 15 mois. En outre, comme les taux hypothécaires à 30 ans atteignent 6 %, davantage d’Américains se tournent vers le marché locatif, ce qui pousse les prix à la hausse. Nous pensons donc que l’inflation sous-jacente sera supérieure à 5 % tout au long de l’année 2022. Au Royaume-Uni, l’inflation reste obstinément élevée (9,9 % en glissement annuel). La Banque d’Angleterre (BoE) a néanmoins abaissé ses prévisions en réponse au plafonnement des prix de l’énergie annoncé par le gouvernement, l’inflation devant culminer à près de 11 % en octobre. Le nouveau paquet budgétaire présenté par le gouvernement a été sanctionné par les marchés, une indication claire qu’il n’y a pas de recette magique, l’inflation devra être combattue coûte que coûte.

Dans les marchés émergents, le recul des prix de l’énergie a permis une accalmie sur le front de l’inflation en Amérique latine. Il faut noter que le resserrement monétaire est plus avancé dans ces économies qu’en Asie. Au Brésil, les taux ont atteint 13,75 % (contre 4,5 % avant la pandémie), tandis que l’inflation a faibli en août (à 8,7 %, après 10,1% en juillet) dans tous les secteurs, de l’énergie au logement. On observe que les taux réels sont désormais positifs au Brésil, ce qui contraste fortement avec les Etats-Unis et l’Europe. En Chine, où la politique « zéro COVID » et le vigoureux processus de désendettement du secteur privé freinent la reprise, la banque centrale a abaissé son taux d’escompte à un an, mais les taux réels restent positifs compte tenu du faible niveau d’inflation (2,5 % en glissement annuel). Nous anticipons des mesures plus accommodantes, mais seulement après le 20e Congrès (voir page 7, « Géopolitique : des risques à prendre en compte »).

PAS DE RÉCESSION AUX ÉTATS-UNIS À CE STADE

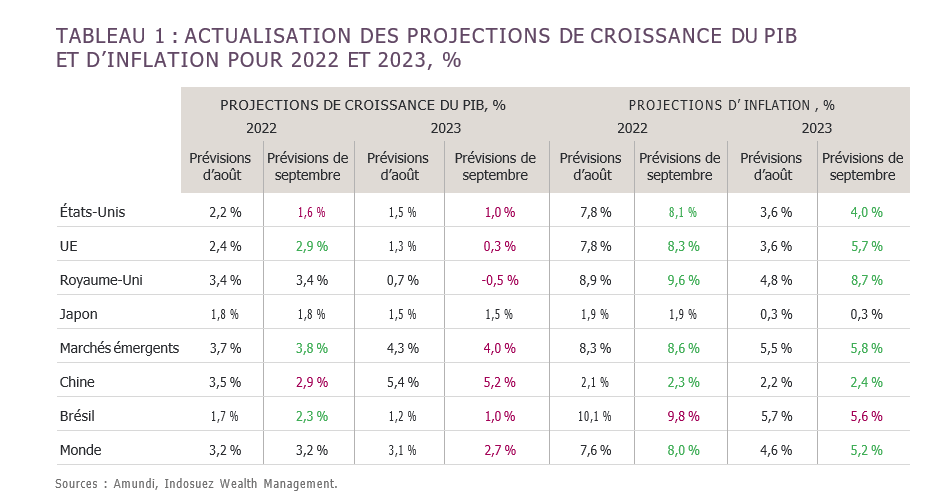

Les prévisions de croissance pour 2023 ont été revues à la baisse (tableau 1), car le risque d’une hausse des prix durant l’hiver, ainsi que l’impact du resserrement monétaire aux Etats-Unis et des pénuries d’énergie en Europe sont désormais indéniables. Si le ralentissement de la demande semble un peu plus lointain pour les Etats-Unis, la récession est déjà visible dans les chiffres du troisième trimestre pour les économies européennes non axées sur le tourisme, comme l’Allemagne, mais aussi pour l’Italie. La France et l’Espagne ont enregistré des saisons touristiques exceptionnelles, ce qui repousse le risque de récession dans ces deux pays. La politique budgétaire atténuera le choc de l’inflation, mais elle n’est actuellement pas en mesure de compenser l’impact de la réduction du pouvoir d’achat et du manque de confiance, la visibilité des investisseurs étant limitée par l’impact potentiel d’éventuelles pénuries d’énergie.

Dans ce contexte, les marchés émergents axés sur le commerce international devraient souffrir, d’autant plus que la Chine contribue au ralentissement mondial. En Corée, les données préliminaires sur le commerce pour les 20 premiers jours de septembre suggèrent que la demande mondiale a de nouveau reculé (-7,4 % en glissement mensuel, contre -2,5 % en août). Dans cet environnement, les économies plus isolées et orientées vers le marché domestique sont favorisées (voir la section Focus en page 4). En Chine, après le 20e Congrès national du peuple prévu le 16 octobre, les dirigeants nouvellement nommés pourront s’atteler à l’élaboration de mesures de relance supplémentaires. En août, le déficit budgétaire sur 12 mois a enregistré sa première baisse depuis le début de l’année (recul de 0,1 point à 9,1 %). La fin de la politique « zéro COVID » devrait permettre un modeste rebond de la croissance chinoise au second semestre 2022, avant une reprise plus nette en 2023.

GÉOPOLITIQUE : DES RISQUES À PRENDRE EN COMPTE

L’actualité politique du dernier trimestre sera chargée. Tout d’abord, il faudra compter avec la persistance du conflit ukrainien. La récession en Europe est purement liée à la crise énergétique, ce qui laisse une possibilité de rebond si les tensions géopolitiques s’estompent. Ce n’est toutefois pas notre scénario de base, et la nécessité de réduire la dépendance énergétique vis-à-vis de la Russie restera un thème de long terme. Les capacités américaines de gaz naturel liquéfié (GNL) sont saturées et le sous-investissement dans des infrastructures dédiées a retardé le recours à de nouvelles sources d’approvisionnement. Les tensions entre la Chine et les Etats-Unis ont peu de chances de s’apaiser avant le Congrès national et les élections de mi-mandat, qui devraient compliquer la mise en œuvre de la politique américaine en 2023. Les membres de l’OPEP ont fixé à 100 USD leur nouveau prix d’équilibre pour le baril de pétrole et seront prêts à réduire leur offre en dessous de ce niveau.

Enfin, les élections en Amérique latine pourraient entraîner une certaine volatilité sur les marchés émergents, toutefois limitée par l’approche budgétaire désormais plus prudente de Lula.