La Maison-Blanche a annoncé un plan de relance de 2 250 Md USD en faveur de l’emploi et des infrastructures, qui vient s’ajouter au stimulus budgétaire sans précédent déployé depuis l’année dernière.

La vigueur du redémarrage économique a provoqué un rebond du secteur des énergies traditionnelles. Cette hausse a suscité des inquiétudes vis-à-vis des actifs durables, qui pourraient maintenant se retrouver sous pression après avoir enregistré une performance exceptionnelle en 2020. Ce point de vue nous paraît cependant court-termiste, et infondé. En effet, on ne peut pas établir de lien entre la solidité du redémarrage à court terme et la transition progressive vers la durabilité, cette dernière devant bien se révéler le moteur de la performance à long terme.

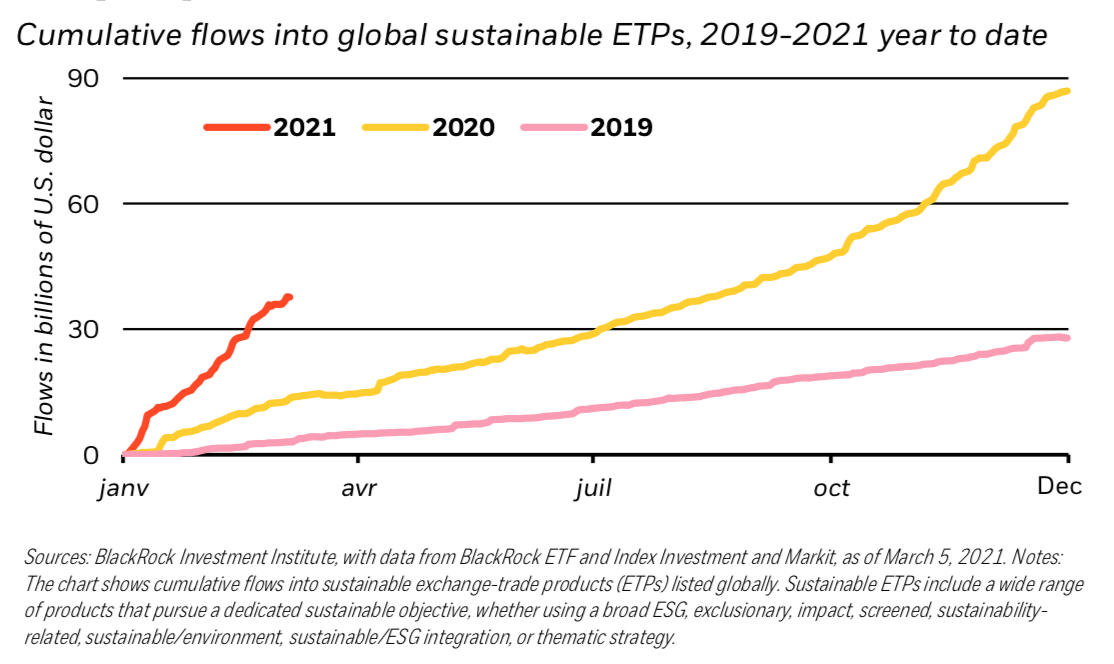

La pandémie de Covid-19 a renforcé des tendances structurelles existantes, telles que l’intérêt accru porté à la durabilité, et également attiré l’attention à la fois sur certains risques liés à la durabilité qui étaient sous-estimés et sur la résilience des chaînes d’approvisionnement. Les produits négociés en bourse (ETP) de type durable ont bénéficié de flux d’investissement records en 2020, d’un montant cumulé de 87 Md USD, un chiffre qui devrait être lui-même pulvérisé en 2021 (cf. le graphique ci-dessus). L’importance croissante accordée à la durabilité sur les plans politique, réglementaire et sociétal, notamment au sein des marchés développés, semble bien confirmer la poursuite de la transition en faveur des actifs durables. L’accélération des flux d’investissement vers les fonds durables se produit dans un environnement de marché dynamique : au choc économique de l’année dernière provoqué par la pandémie et à la reprise subséquente du marché, a succédé un redémarrage économique qui favorise maintenant les actifs cycliques tels que les expositions axées sur la valeur. La persistance des flux entrants nous conforte dans l’idée que l’évolution des préférences des investisseurs en faveur des actifs durables n’en est qu’à ses débuts ; ses effets ne sont d’ailleurs probablement pas encore entièrement intégrés dans les cours du marché.

Selon nous, les arguments en faveur de l’investissement dans les actifs durables sont essentiellement leur résilience et leurs perspectives de performance à long terme. En 2021, le redémarrage économique devrait être le principal facteur de performance, qui soutient notamment les actifs exposés aux sources d’énergie actuellement dominantes. Toutefois, notre confiance dans la durabilité en tant que facteur clé de performance à long terme reste entière. La durabilité soutiendra en effet les performances au fil du temps – et ce, au-delà du redémarrage – à mesure que la transition énergétique progressera, que l’économie se restructurera et que le capital sera réalloué. Par conséquent, évaluer les effets de la durabilité sur la base des performances à court terme nous paraît être une erreur. Les expositions durables devraient également permettre de renforcer la résilience des portefeuilles, en partie grâce à une évolution des approches indicielles durables vers davantage de qualité, favorisant ainsi des entreprises à forte rentabilité et à faible endettement. D’autres aspects de la durabilité, qui vont de l’efficacité carbone à la satisfaction professionnelle des employés, en passant par l’efficacité des conseils d’administration des entreprises, nous paraissent pouvoir aussi accroître la résilience.

Le changement climatique est un facteur fondamental de performance, en ce qu’il stimulera la croissance et les résultats des actifs risqués, a contrario d’un scénario de base où aucune action de lutte climatique ne serait entreprise. Après une longue transition vers une économie à faible intensité de carbone, les actifs soutenus par une durabilité élevée s’avéreront probablement plus onéreux, à l’inverse d’autres actifs. Les actifs durables devraient bénéficier d’un avantage en termes de performance pendant cette transition, en plus d’offrir une meilleure résistance face à certains risques, tels que les répercussions physiques du changement climatique. L’effet à long terme de la durabilité sur la performance des actifs n’a pas encore été pleinement pris en compte par le marché : il en résulte des opportunités de positionnement des portefeuilles à long terme en vue de mobiliser une performance potentielle sans précédent.

Nous avons mis à jour nos hypothèses de performance ajustées du risque climatique pour les portefeuilles stratégiques, afin d’y prendre en compte à la fois les effets du dérèglement climatique et ceux de la transition « verte » vers un monde à émissions de carbone nulles. D’un point de vue sectoriel, ce sont les secteurs des technologies et de la santé qui apparaissent ici comme les grands gagnants, tandis que les secteurs à forte intensité de carbone, et offrant moins de possibilités de transition, comme l’énergie et les services aux collectivités, se retrouvent en queue de peloton. Ces constats ne font que renforcer notre préférence stratégique pour les actions des marchés développés, au détriment des obligations à à haut rendement (« High Yield ») et d’une partie de la dette émergente.

Au final, nous pensons que le changement historique en faveur de la durabilité n’en est qu’à ses débuts. D’autres moteurs de la performance des actifs, tels que le redémarrage vigoureux actuel, pourraient ainsi dominer à court terme. Néanmoins, l’évolution des préférences des investisseurs vers les actifs durables devrait perdurer, soutenue en cela par les évolutions politiques et réglementaires. C’est pourquoi nous privilégions, sur le plan stratégique, les entreprises et les secteurs positionnés pour bénéficier de la transition vers un futur plus durable.