Alors que l’an passé, quand les corporates BB traitaient à 8% de rendement et les émetteurs B à 10%, il était difficile de convaincre un interlocuteur que le momentum d’investissement devait être saisi car ces rendements anticipaient des probabilités de défaut bien trop élevées et pouvaient donc largement absorber des à-coups de volatilité, les flux en ce début d’année s’emballent et les rendements sur les obligations d’entreprises ont chuté de 100 à 200 points de base en quelques semaines…

Et pourtant…

A-t-on vu l’inflation décélerer en Eurozone, ce qui pourrait conduire à des perspectives de baisse des taux à moyen terme ? Absolument pas, et peut être plutôt le contraire… L’inflation de certains pays comme l’Espagne ou la France a plutôt tendance à rebondir, sachant que les prix des biens de consommation n’ont pas baissé avec la baisse du prix des matières premières, les négociations salariales s’intensifient pour des hausses significatives pouvant jouer sur un second tour d’inflation, les entreprises ayant passé des hausses de coût les maintiennent et celles ne l’ayant pas fait en 2022 se lancent elles aussi ces dernières semaines… Mais la plupart des opérateurs de marché en activité n’ont jamais connu de période d’inflation significative durable et ne peut donc se résigner à ce que ce soit possible…

A-t-on entendu un discours plus précis des banques centrales au cours de leur dernière réunion ? Non plus, et les investisseurs entendent bien ce qu’ils veulent en fonction de leur humeur du moment… Madame Lagarde, ne sachant que dire en ce début d’année a annoncé que les risques d’anticipation de récession et d’inflation étaient désormais plus équilibrés… Cela signifie-t-il pour autant qu’elle donne une prévision claire ? Cela doit-il aussi effacer son discours de l’automne 2022 affirmant que l’inflation était venue de « nulle part » ? Cela doit-il faire oublier que les institutions, BCE en tête, ont très souvent ces derniers mois, fait des erreurs de prévisions ?

Quant à l’autre côté de l’Atlantique, il a suffi que Monsieur Powell annonce que les hausses de taux réalisées commençaient à faire effet pour que les marchés considèrent que le travail était terminé et la phase d’inflation supérieure à 2-3% achevée… Lorsque dans la phrase d’après, il mettait en garde sur la persistance de l’inflation et sur une poursuite d’une politique restrictive, les opérateurs avaient déjà éteint la radio pour acheter des actifs longs et/ou risqués à tour de bras… De notre côté, nous n’y avons vu aucun signal particulier et sommes simplement restés sur les positions accumulées au cours du dernier trimestre 2022.

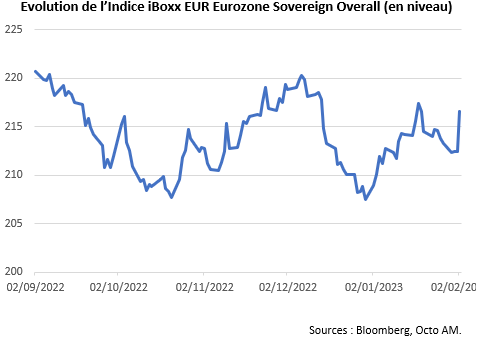

Du point de vue macro-économique, il nous semble aujourd’hui capital de s’en remettre à la fameuse citation attribuée à Socrate par Platon « Je sais que je ne sais rien » et se fier uniquement à l’observation du réel. Vouloir tirer des plans sur la comète en prenant des paris macros significatifs peut être particulièrement risqué comme en témoignent les mouvements de taux sur le mois, d’une volatilité tout aussi forte qu’en 2022 (cf. le graphe ci-dessous, représentant l’indice des obligations souveraines dont la performance a grimpé à +5% sur les deux premières semaines avant de refluer de plus de 2% ensuite (pour un rendement embarqué d’à peine 3% annuel…)

Mais nous remarquerons que les marchés s’étaient accommodés des taux négatifs en leur trouvant des justifications alambiqués (et nous devons reconnaître que nous les cherchions aussi, tout en nous efforçant, à l’époque, de ne jamais investir sur des taux négatifs !), et sourient aujourd’hui de cette aberration économique tout en croyant dur comme fer qu’un taux 10 ans à 2.5% sur des obligations d’Etats surendettés comme la France reste tenable lorsque la BCE vient d’augmenter son taux directeur à 3%... On saute ainsi de paradoxe en paradoxe mais avec cette foi inébranlable des marchés dans des formules mathématiques qui anticipent toujours une persistance, voire une accentuation du présent… Toutes les crises et stress de marché ont montré que ces formules étaient inutiles et fausses pour prévoir quoi que ce soit, mais elles continuent de créer des aberrations économiques. De notre côté, au vu des incertitudes actuelles, nous préférerons du 4% à 7% de rendement sur des maturités courtes d’entreprises bien capitalisées que du 2% à 4% sur des obligations d’Etat toujours plus risquées et de moins en moins soutenues par la BCE…

« La pente est inversée parce qu’on attend une récession » nous diront certains… Dans ce cas pourquoi faire aussi grimper les actions au-delà de leur niveau pré-2022, alors qu’une récession viendrait rogner, pour ne pas dire, écraser leurs dividendes, et que la hausse des taux devrait aussi augmenter drastiquement leur taux d’actualisation, et donc faire baisser les valorisations, toutes choses égales par ailleurs…

Du point de vue micro-économique, si la plupart des entreprises reste solides, nous constatons que les risques que nous évoquions dans notre présentation de début d’année commencent à se matérialiser et à créer des difficultés pour certaines entreprises :

- les faillites et les restructurations augmentent dans le secteur de la mode, particulièrement cyclique et subissant les coûts des matières premières et de la désaffection des commerces physique. Nous citerons ici les cas de Camaieu, Kookai, Go Sport. Nous signalerons aussi les perspectives de vente au détail des associations professionnelles, comme celle du HDE en Allemagne, plutôt moroses et sûrement beaucoup plus fiables que celles de la BCE…

- les entreprises ayant peu de pricing power, comme Derichebourg, jouant essentiellement sur les volumes et négociant des contrats avec des collectivités locales peu enclines à négocier, voient leurs résultats s’affaisser

- les secteurs à fort endettement, comme les télécoms, travaillent sur le haut de bilan et l’optimisation de dette tant que les conditions sont favorables : Telecom Italia semble mieux disposé sur l’offre de KKR, Altice prolonge ses prêts bancaires de deux ans.

Il semblerait au final que les investisseurs soient plutôt de notre point de vue et se positionnent assez massivement sur les obligations corporates au détriment des obligations d’état, tant on a vu les primes du marché fondre depuis le mois d’octobre, comme en témoigne l’évolution de l’indice crossover, représentant la prime de crédit des obligations spéculatives les plus liquides.

Pour le moment, nous considérons que les rendements restent attractifs sur les catégories intermédiaires en termes de notation et de maturité. Nous commencerons d’ores et déjà à limiter les obligations de plus basse notation, premières touchées par un cycle moins favorable, et celles de très haute notation, dont les rendements nous semblent aujourd’hui trop bas par rapport à l’incertitude sur l’inflation et à une politique monétaire de la BCE en retard sur son cycle, en tout début de lutte contre une inflation qui ne faiblit pas et dont l’horizon de temps est bien loin des quelques jours qui viennent de s’écouler depuis le début d’année… Profitons donc de ces jours d’euphorie mais il suffira d’une statistique ou d’un mot de travers d’un banquier central pour voir ces flux s’inverser, tant ils sont basés sur un sentiment plutôt que sur une réalité… N’hésitons donc pas non plus à céder quelques positions longues ou ayant réalisé une performance de plus d’un ou deux ans de rendement en un mois, couvrir une partie du risque de taux des obligations corporates et chercher de nouveaux dossiers aux situations spéciales décorrélées de la macro et qui pourront profiter des publications de résultats pour surperformer.