Si nous avions déjà exprimé nos craintes concernant une demande faible sur cette première opération (liées notamment au timing des AQR dont les résultats seront publiés autour du 26 octobre), il semblerait que nous ayons sous-estimé la frilosité des banques européennes. Pour autant, à l’image de ce qu’a indiqué Vitor Constancio (Vice-Président de la BCE), il faudra attendre le résultat de l’opération du 11 décembre avant de porter un premier jugement sur les TLTRO.

En effet, plusieurs éléments nous laissent penser que la demande sera plus forte sur la seconde opération.

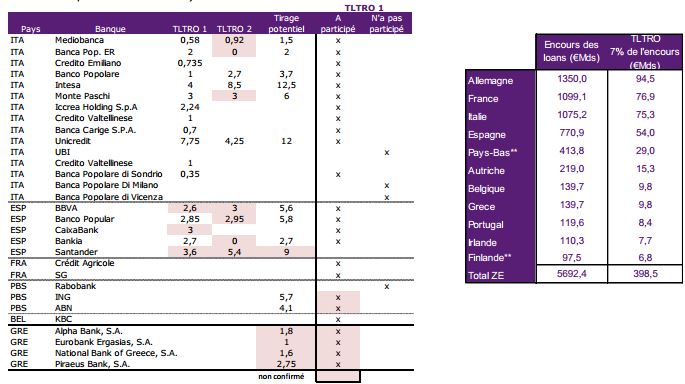

- Le premier est le nombre relativement faible d’institutions à avoir participé à ce 1er TLTRO, à savoir 255 (sur un total de 382 entités éligibles). Même si le nombre de banques disposant de droits de tirage est aujourd’hui inconnu, on reste en effet très loin du niveau de participation constaté aux VLTRO 1 et 2 (respectivement 523 et 800 participants) ;

- Les communiqués publiés par les banques indiquent un niveau de participation plus élevé du côté des banques de la périphérie. Ainsi, alors que les MFI espagnols et italiens ne représentent que 32% des 400Mds de droits de tirage potentiels (54Mds et 75,3Mds), 14 de ces dernières auraient d’ores et déjà emprunté près de 39Mds sur les 82,6Mds annoncés (soit 47%). Les banques du core, qui semble-t-il ont boudé cette première opération, et qui disposent de plus de 50% de droits de tirage disponibles, pourraient participer plus massivement en décembre.

- Certaines banques à l’image d’Intesa notamment ont d’ores et déjà indiqué une participation plus importante en décembre.

- Les banques européennes ayant des stocks de VLTRO conséquents attendront l’opération de décembre pour ainsi éviter la surcharge de 10pb associée au roll (la liquidité VLTRO coûte 0,05% contre 0,15% pour celle empruntée via TLTRO).

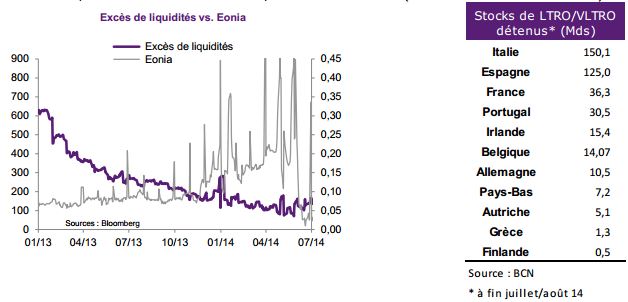

En termes de d’injection de liquidité à court terme, il faudra attendre l’annonce de la BCE concernant les montants de remboursements de VLTRO qui seront effectués la semaine prochaine.

Compte tenu du niveau de participation plus élevé des banques d’Europe du Sud (celles qui détiennent les plus gros stocks de VLTRO et dans certains cas le moins de collatéral disponible, cf. tableau ci-dessous), on peut craindre que la part de roll sur les 82,6Mds annoncés aujourd’hui soit relativement importante, donc que l’injection nette de liquidité soit faible.

Dès lors, en faisant l’hypothèse de facteurs autonomes stables, le niveau de liquidité excédentaire reviendrait dans le meilleur des cas autour de 180Mds et dans le plus mauvais resterait autour de 93Mds. En partant du principe que dans tous les cas, les remboursements de VLTRO se poursuivront (depuis juillet, la moyenne constatée est de 5,6Mds/semaine), les excès constatés en moyenne sur les prochains mois reconvergeront rapidement vers la barre des 100Mds pour s’en écarter à nouveau à partir du 17 décembre (date de settlement du TLTRO 2).

Si les eonias forwards ont globalement peu décalé et anticipent toujours des fixings négatifs d’ici la fin d’année autour de -3/-4pb (-6pb sur un horizon mi-2015), la BCE pourra difficilement accroître le montant de liquidités prêtées à long terme sans augmentation de la production de nouveaux crédits, ce qui paraît peu vraisemblable compte tenu des perspectives de croissance en zone euro. Les remboursements de VLTRO réalisés le 29 janvier et le 26 février 2015 feront par contre chuter les excès bien en deçà de la barre des 100Mds.

En faisant l’hypothèse d’une demande deux fois supérieure en décembre (et toujours de facteurs autonomes stables), 250Mds de TLTRO seront alloués par la BCE pour un stock toujours existant de 341Mds de VLTRO. Ceci impliquerait une quasi-disparition des excès de liquidités d’où la nécessité pour la BCE de lancer au plus tôt son programme d’achats d’ABS et de Covered Bonds afin de renverser ce phénomène.

Si les résultats du jour ne remettent pas en cause l’objectif de la BCE d’expansion de son bilan, ils viennent augmenter un peu plus les doutes concernant la capacité de la Banque à injecter 1000Mds (en cas de faible participation des banques aux TLTRO et de programme ABS / Covered Bonds limité compte tenu de la faible liquidité de ces classes d’actif). A moins d’un retournement de l’inflation européenne (car in fine le but de la BCE est d’assurer la stabilité des prix en zone Euro), la probabilité associée au lancement d’un full QE, intégrant donc des achats de titres souverains, pourrait augmenter progressivement. Au regard du sell-off constaté ce-jour sur l’obligataire souverain, cette option n’est pas encore envisagée par les marchés mais cette situation pourrait changer rapidement.