Points à retenir :

- Bien que de nombreux facteurs d’inflation se soient atténués, les prix sont restés suffisamment stables pour obliger la Fed à maintenir une position hawkish jusqu’à la fin de l’année 2023.

- Des hausses de taux supplémentaires pèseraient probablement sur la demande globale à un moment où le resserrement des conditions de crédit crée des vents contraires supplémentaires pour l’économie américaine.

- Le maintien d’une position hawkish de la Fed est légèrement négative pour les actifs plus risqués, car elle augmente la probabilité d’une erreur de politique, en particulier si les hausses de taux se produisent avant que les effets du resserrement antérieur ne soient pleinement évidents.

Lorsqu’il est devenu évident, au cours des derniers mois, que la Réserve fédérale (Fed) approchait de la fin de son cycle de relèvement des taux, le marché s’est rallié à l’idée que les décideurs politiques n’avaient que deux options : une pause ou un pivot. Au fil du temps, le terme "pause" est devenu synonyme de l’atteinte par la Fed de son taux terminal - c’est-à-dire de la fin des augmentations - mais les conditions ne justifiaient pas encore une réduction du taux de prêt au jour le jour. Avec l’annonce d’aujourd’hui, cependant, la banque centrale américaine a choisi une troisième voie : un saut.

On peut être tenté de séparer la signification d’une pause de celle d’un saut, mais nous pensons que le caractère hawkish de l’annonce faite par la Fed de sauter une réunion - choisissant plutôt de maintenir la limite supérieure du taux des fonds fédéraux à 5,25 % - implique que nous n’avons pas encore atteint l’apogée de ce cycle en ce qui concerne le taux directeur.

Compte tenu de la difficulté notoire à déterminer l’impact des mesures de resserrement antérieures (n’oublions pas la réduction mensuelle de 90 milliards de dollars du bilan de la Fed), nous considérons que la décision prise est un moyen pour la Fed de gagner du temps afin de mieux évaluer l’effet à retardement des 500 points de base (pb) de hausse des taux d’intérêt. La résistance du marché du travail américain et les questions concernant la mesure dans laquelle les turbulences dans les banques régionales américaines pourraient peser sur les conditions de crédit compliquent encore les efforts.

Une troisième voie

Notre opinion persistante selon laquelle "une pause n’équivaut pas à un pivot" a été validée par la remontée de la trajectoire du taux des fonds fédéraux implicite sur les marchés à terme, les investisseurs acceptant désormais l’idée qu’une baisse n’est pas prévue pour 2023. Néanmoins, le taux implicite dans le résumé révisé des projections économiques de la Fed - son enquête "Dots" largement suivie - a attiré notre attention, car les membres du Comité fédéral de l’open market (FOMC) prévoient maintenant jusqu’à 50 points de base supplémentaires dans les augmentations de taux cette année. Nous ne pensons pas que ces hausses soient gravées dans le marbre, mais plutôt qu’elles offrent à la Fed une certaine flexibilité - et peut-être qu’elles font temporairement taire les faucons qui espéraient une hausse des taux lors de cette réunion.

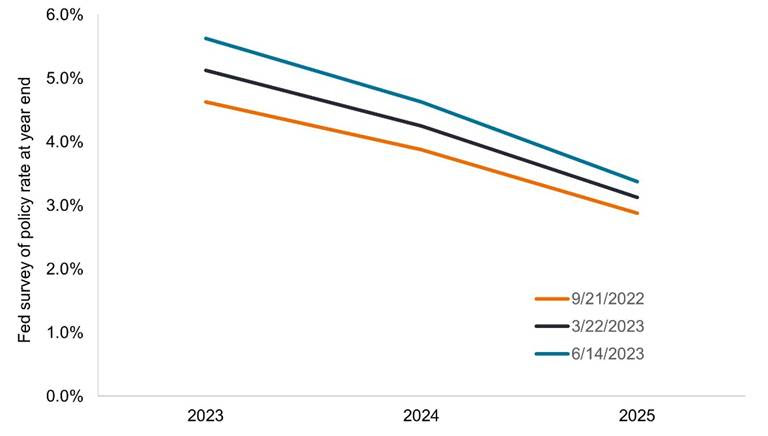

Évolution de l’enquête de la Fed

Au cours des neuf derniers mois, la Fed a constamment revu à la hausse la trajectoire prévue pour le taux directeur au jour le jour, qui pourrait désormais atteindre 5,75 % d’ici la fin de l’année.

- Source : Bloomberg, au 14 juin 2023.

Outre la révision de la trajectoire des points, le FOMC a apporté d’autres modifications à ses projections économiques. Il a notamment abaissé le taux de chômage à la fin de 2023 de 4,5 % à 4,1 %. Ce changement s’explique par la reconnaissance de la solidité de l’environnement de l’emploi aux États-Unis.

De tous les indicateurs retardés que de nombreux investisseurs suivent à tort lorsqu’ils cherchent à deviner le cours de la future politique monétaire, le taux de chômage a tendance à être le plus retardé. Nous trouvons cela particulièrement pertinent au cours de ce cycle, car la tendance des entreprises à accumuler de la main-d’œuvre est amplifiée par la croissance économique nominale qui reste résolument positive, ce qui signifie qu’un atterrissage en douceur n’est pas à exclure. Les employeurs ne veulent pas non plus réduire leurs capacités si l’économie surprend à la hausse. La pénurie de main-d’œuvre, largement médiatisée, joue également un rôle. Attirer des employés a été une tâche ardue dans l’ère post-pandémique ; pourquoi essayer de répéter cela ?

L’inflation se redresse, mais pas assez vite ?

Il convient également de noter que l’inflation de base a été révisée à la hausse pour 2023, passant de 3,6 % à 3,9 %, selon la mesure favorite de la Fed. Cette mesure se situait à 4,7 % en avril (et à 5,3 % en mai sur la base de l’indice distinct des prix à la consommation). Les deux mesures se situant toujours aux alentours de 5,0 %, nous pensons que la Fed n’avait pas d’autre choix que de signaler qu’elle avait toujours à l’esprit l’impact de l’inflation sur le pouvoir d’achat des ménages.

Bien que les données relatives à l’inflation le justifient peut-être, nous pensons que de futures hausses de taux s’accompagneraient de risques considérables. Une grande partie de l’inflation est déjà passée. Les prix des biens sont plus bas grâce à l’atténuation des perturbations de l’offre et aux dépenses de relance de l’ère pandémique qui ont fait leur temps. Les prix à la production ont baissé et les services, à l’exclusion du logement - longtemps une source de pression à la hausse sur les prix - ont également diminué.

Le plus révélateur est peut-être que le logement lui-même, une fois ajusté pour tenir compte de la nature décalée de cette mesure, est en train de s’affaiblir, car les gains dans les baux nouvellement signés sont bien loin de leurs sommets de cycle. La tendance étant à la baisse, une ou deux augmentations de taux en fin d’année pourraient renforcer les forces désinflationnistes qui s’accumulent, mais en éteignant la demande, ce qui pèserait inévitablement sur l’économie et le secteur des entreprises.

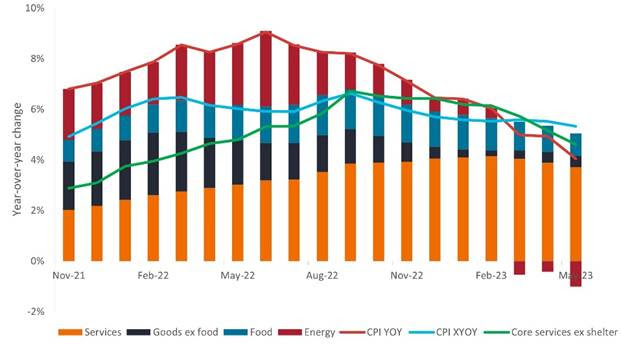

Composantes de l’indice des prix à la consommation

Avec la baisse de l’énergie, des biens et même des services (hors logement), un nouveau resserrement pourrait peser davantage sur la demande à un moment où l’économie est déjà en train de s’affaiblir à la suite du resserrement historique de l’année dernière.

- Source : Bloomberg, au 14 juin 2023.

Conditions de crédit : La carte joker

Nous apprécions que la Fed ait commencé sa déclaration par un commentaire sur la solidité du système bancaire américain. Cependant, elle s’est ensuite immédiatement fait l’écho de nos préoccupations concernant le resserrement des conditions de crédit - dû en partie à la crise des banques régionales au printemps - qui n’aurait pas pu survenir à un pire moment.

En 2022, le resserrement des conditions de crédit aurait complété les hausses de taux dans la lutte contre l’inflation historique. Cette année, alors que de nombreux indicateurs avancés de l’inflation sont déjà dépassés, un resserrement du crédit pourrait largement contribuer à déterminer si l’économie américaine s’en sortira avec un atterrissage en douceur ou un résultat moins favorable. À l’appui de notre point de vue, les enquêtes menées auprès des responsables des prêts indiquent un resserrement des conditions de crédit. L’impact des normes de prêt plus strictes a tendance à accuser un retard pouvant aller jusqu’à 12 mois, ce qui signifie que les effets de l’hésitation des banquiers de ce printemps pourraient ne pas se faire pleinement sentir avant 2024.

Se préparer à un éventail plus large de résultats sur le marché

Une chose qui n’a pas changé avec la décision de mercredi est que la Fed approche de la fin de son cycle de relèvement des taux. Nous aurions interprété une véritable pause - n’oublions pas qu’il s’agit d’un code pour atteindre le taux terminal - et même des taux "plus élevés pendant plus longtemps" comme n’étant pas nécessairement négatifs pour les actifs à risque, car la confirmation d’une tendance désinflationniste serait un soupir de soulagement pour l’économie dans son ensemble. Des taux plus élevés - mais pas en hausse - constitueraient également un argument en faveur de la détention de liquidités et d’équivalents de liquidités.

Nous ne pouvons toutefois interpréter le ton hawkish de mercredi que comme étant légèrement négatif pour les actifs plus risqués. Selon nous, la combinaison d’une myriade de séries de données sur l’inflation à la baisse et la possibilité de nouvelles hausses de taux (sans oublier le resserrement des conditions de crédit) augmentent les chances d’une erreur de politique, y compris d’un atterrissage plus brutal que prévu.

Si les taux directeurs sont légèrement plus élevés, les rendements à court terme devraient rester dans la fourchette et la courbe des rendements s’aplatir sur les échéances plus longues, car la croissance économique reste faible. Toutefois, les investisseurs doivent être conscients du risque que la Fed soit déjà allée trop loin. Les effets néfastes sur la croissance économique ne deviendront apparents que lorsque les indicateurs retardés refléteront pleinement la somme des 18 derniers mois de resserrement de la politique monétaire. Dans ce cas, un changement de cap s’imposerait, les responsables politiques cherchant à éviter les pires conséquences économiques possibles.