Aujourd’hui, si le marché de l’emploi se tient bien, l’inflation est aujourd’hui à 0.2% et plus basse qu’elle ne l’était en

2012 quand la Fed avait décidé de… rajouter une couche de QE supplémentaire.

Janet Yellen en juillet avait pourtant dit que l’économie américaine non seulement pouvait tolérer des taux un peu plus élevés mais en avait même besoin…

Une hausse a ainsi été discutée, mais le FOMC a décidé d’attendre un peu même (a little more time) s’il y avait des raisons d’agir dès aujourd’hui comme l’a révélé Janet Yellen lors de la conférence de presse. Clairement, la Chine, la hausse du dollar et la baisse des matières premières ont probablement fait pencher la balance vers la solution de facilité qui consiste à attendre un peu pour y voir plus clair. La baisse du pétrole et la hausse du dollar vont temporairement peser sur l’inflation un peu plus longtemps qu’initialement envisagé pour le FOMC.

Le communiqué cite ainsi les récents développements sur les marchés financiers et l’économie mondiale comme un facteur baissier sur les perspectives d’inflation à moyen terme. C’est là LA grande nouveauté du communiqué (Recent global economic and financial developments may restrain economic activity somewhat and are likely to put further downward pressure on inflation in the near term). La Chine et les pays émergents sont vus comme un risque pour les exportations US mais qui ne remet pas en cause pour Janet Yellen le scenario global du FOMC (This situation abroad bears close watching).

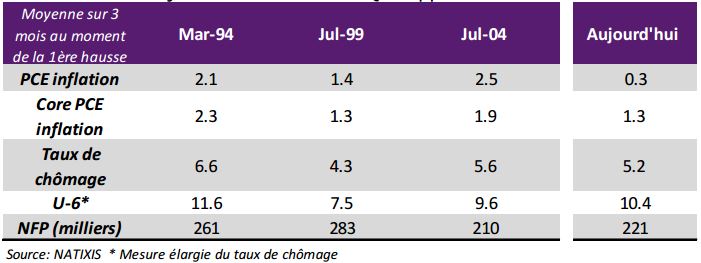

Reste que la Fed ne semble pas franchement non plus encore emballée par les progrès du marché du travail et n’a pas trop insisté là-dessus. Le NAIRU est ainsi abaissé à 4.9% même si la Fed n’atteindra pas forcément qu’il atteigne ce niveau pour agir.

Nous attendons désormais un mouvement plutôt en décembre. Janet l’a répété, chaque meeting est « live », une hausse peut être décidée y compris en octobre et du coup une conférence de presse pourrait être organisée en octobre si besoin…

Nous maintenons un scénario de croissance largement positif à court-terme : même si nos prévisions sont inférieures à celles du consensus, elles impliquent une croissance durablement supérieure à son potentiel, ce qui devrait permettre une poursuite de l’amélioration du marché du travail. Avec une croissance de l’emploi relativement forte, des salaires qui devraient accélérer très légèrement et des gains en pouvoir d’achats liés à la baisse des prix du pétrole, la consommation restera le principal moteur de la croissance. Le secteur de la construction devrait également soutenir l’activité à moyen terme. Et même si nous comptons deux facteurs restrictifs qui devraient peser sur la croissance (les déboires du secteur minier et la contribution négative du commerce extérieur) l’environnement économique restera porteur. En parallèle les risques externes (notamment en provenance de la Chine), nous paraissent avoir des conséquences limitées pour l’économie américaine. Du moins ces risques ne devraient pas remettre en cause le cycle de resserrement prévu par la Fed.

La faiblesse de l’inflation s’explique par deux principaux facteurs : (i) la baisse des prix du pétrole, le principal facteur, sur lequel la Fed n’a pas d’influence et (ii) l’impact retardé de l’appréciation du change sur le prix des biens importés qui devrait s’estomper rapidement. La nature transitoire de ces facteurs, la stabilité des anticipations d’inflation et la progression du prix des services permettent à la Fed d’avoir un niveau de confiance suffisamment élevé pour anticiper un retour de l’inflation à 2% d’ici un à deux ans (la cible explicite de la Fed).

Quelle séquence pour les Fed Funds ?

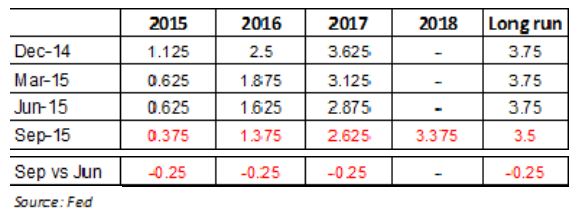

Avant la Fed, le marché accordait une probabilité de 30% à une hausse dès aujourd’hui avec un mouvement quasiment intégralement pricé d’ici la fin de l’année. Deux nouveaux resserrements en 2016 étant intégrés au prix des Fed Funds. Après le meeting le marché continue de douter d’une hausse des taux cette année (probabilité de 50% seulement de voir une hausse d’ici décembre) malgré les dots qui vont dans le sens d’un mouvement d’ici la fin de l’année.

Désormais les membres de la Fed ne pensent remonter les taux qu’une seule fois cette année alors que 2 hausses étaient prévues lors du meeting de juin.

Pour l’année prochaine, la Fed s’attend à finir 2016 avec des Fed Funds autour de 1.375% soit une baisse de moins que ce qui était prévu auparavant. A long terme, le taux d’équilibre a été ramené de 3.75% à 3.50%.

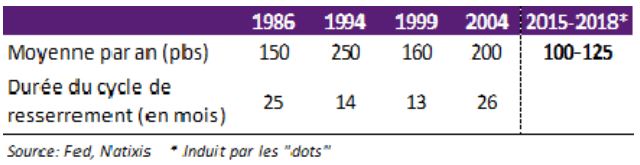

On reste donc dans le scénario d’un cycle de hausse des taux qui n’a rien d’une normalisation, qui tient plus d’un léger resserrement et qui en tout état de cause resterait largement inférieur aux cycles précédents. Et encore le taux d’équilibre de 3.50% peut paraitre presque optimiste.

Moyenne des augmentations des taux Fed Funds par an lors des derniers cycles de resserrement

Au final, il nous semble désormais que le plus probable est de voir la Fed attendre décembre pour procéder à sa première hausse des taux. Pour 2016, la Fed procéderait alors à un mouvement par trimestre en commençant en mars, portant les Fed Funds à 1.375% d’ici la fin de l’année prochaine. Bref on écoute Janet, « It’s your move and I hope you do the right thing »…