Cette semaine, nous nous sommes concentrés sur l’impact de la correction sur l’environnement de la sélection de titres et du suivi de tendance.

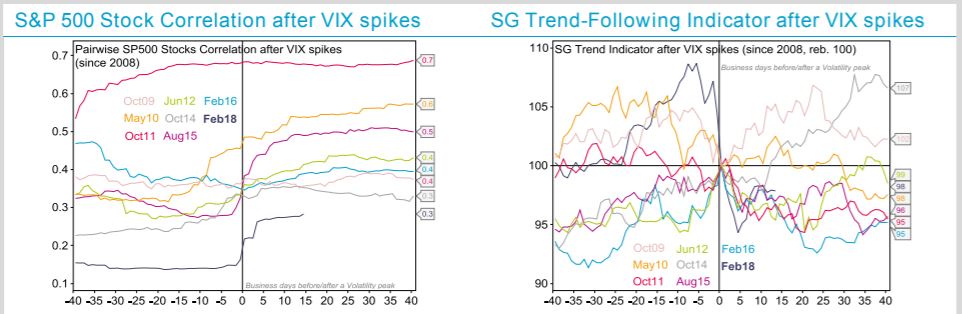

La dispersion des titres s’est accentuée quelques jours avant la correction de marché. Elle reste elevée mais nous tablons sur un retour rapide à la moyenne.

Historiquement, une dispersion accrue après un pic de volatilité ne dure que lorsqu’elle coïncide avec une inflexion macroéconomique majeure. Les gérants ne profiteront pas longtemps de ce potentiel d’arbitrage supplémentaire.

En revanche, nous pensons que la re-corrélation actuelle des actions devrait perdurer, dominés par un certains nombre de facteurs qui resteront clé pour un moment (incluant les taux, l’inflation, le dollar). Détournant l’attention des marchés des fondamentaux des entreprises, cela rendra la sélection bottom-up plus complexe. La douche froide subie pendant la saison de publication des résultats des entreprises américaines a été révélatrice : les très bons bénéfices et résultats ont été ignorés, tandis que les performances après annonces de BPA ont été principalement dictées par les mouvements d’ensemble du marché.

Cela étant, les conditions restent malgré tout favorables. La corrélation des actions reste modérée, reflétant un large éventail de thèmes qui se développeront dans les mois à venir, notamment la réforme fiscale, les dépenses budgétaires, la reprise des dépenses d’investissement, l’activité des entreprises. En outre, les fonds diversifiés ont conservé le gros de leurs expositions durant la correction, et sont parvenus à générer de l’alpha. Notre préférence pour les fonds « deep value » de même que notre sous-pondération des fonds quantitatifs/neutres sont intactes.

Nous sommes plus sceptiques s’agissant des stratégies de suivi de tendance dans les semaines à venir. De multiples ruptures de tendance ont eu lieu durant le mouvement de vente. Si un nombre réduit d’actifs est désormais tendus, une majorité pourrait manquer de tendances claires.

Nous anticipons donc moins de risque de retournement, mais davantage de faux départs. Le choc a été suffisamment sévère pour imposer un remaniement des expositions. Dans l’ensemble, les fonds CTA ont coupé leurs positions longues actions et matières premières par deux, mais conservé leurs positions vendeuses sur USD (en particulier face à l’EUR) et sur les obligations américaines. Ils ont neutralisé le gros de leurs positions longues sur les obligations européennes et japonaises.

S’il est vrai que leur profil est désormais nettement moins risqué (ce qui nous suggère que la phase de vente aggressive est derrière nous), ils ne profiteraient que partiellement de la reprise. De plus, il faudra du temps à la structure du marché pour se stabiliser et permettre à de nouvelles tendances de se former. Historiquement, les fonds CTA ont presque toujours souffert après une correction de marché d’ampleur. Nous conservons notre positionnement neutre, avec une perspective négative.