Un changement de politique pour la Réserve Fédérale : la hausse des taux d’intérêt et une volatilité accrue des marchés. Il y a cinq ans, la banque centrale américaine a indiqué qu’elle mettrait fin à son programme d’achat d’obligations, provocant le fameux « taper tantrum », ou crise du « tapering ». Les marchés émergents ont été particulièrement affectés par les sorties de capitaux au cours des turbulences financières qui ont suivi.

En février 2018, de nombreux investisseurs ont éprouvé un sentiment de déjà-vu inconfortable. Les signes de resserrement du marché du travail américain ont poussé le marché à revoir les anticipations de hausse des taux par le nouveau président de la Fed, Jérôme Powell. Les actions internationales ont chuté tandis que les rendements obligataires ont augmenté sur de nombreux marchés, comme en 2013.

Cependant, la réaction des marchés émergents a été cette fois-ci beaucoup plus modérée. Bien que l’indice MSCI Emerging Markets ait été brièvement malmené, la hausse de 48 points de base des rendements à 10 ans des obligations souveraines US entre le 1er janvier et le 22 février a été absorbée par les « spreads » des marchés obligataires émergents.

Le calme relatif sur les obligations émergentes est en partie attribuable à l’amélioration du contexte macroéconomique, mais il peut également indiquer une plus grande robustesse de la classe d’actifs elle-même.

Des fondamentaux qui se sont améliorés

Il est possible que nous ayons oublié le chemin parcouru par les marchés émergents depuis les troubles des années 1990. Lors de la crise mexicaine de 1994 par exemple, la hausse des taux de la Réserve fédérale américaine a empêché le pays d’assurer le service de ses dettes libellées en dollars. Trois ans plus tard, la crise financière asiatique a été déclenchée par la dévaluation soudaine de la monnaie thaïlandaise, le baht, à la suite de la décision du gouvernement d’abandonner le rattachement au dollar. Les turbulences qui ont suivi ont mis en évidence l’instabilité de nombreuses monnaies de la région, ainsi que la présence d’importants déficits des comptes courants au sein de nombreuses économies asiatiques.

Les marchés émergents ont fait de grands progrès au cours de la décennie suivante, améliorant leur situation budgétaire et prenant davantage le contrôle de leur politique monétaire. C’est pourquoi, en 2013, de nombreux investisseurs étaient convaincus que les grandes économies émergentes seraient relativement à l’abri des décisions de la Fed. Le « tapering » leur a donné tort : les marchés obligataires des pays émergents ont connu des sorties importantes en 2013, tandis que la dette souveraine émergente en devises dures a cédé -5,25% sur l’année. [1]

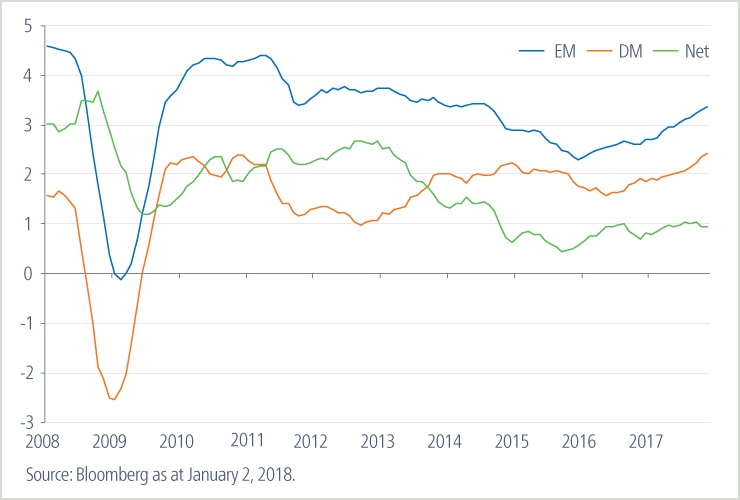

Les marchés émergents n’ont toutefois pas cessé de croître en profondeur et en liquidité depuis les difficultés de 2013. Les fondamentaux se renforcent : le ratio de la dette/ PIB est relativement faible, et la croissance du PIB dépasse celle des marchés développés (voir les graphiques). Une divergence entre le PIB des pays émergents et celui des pays développés tend à s’accompagner de flux financiers plus importants ainsi que d’investissements directs étrangers plus conséquents, ce qui devrait favoriser la poursuite de la croissance.

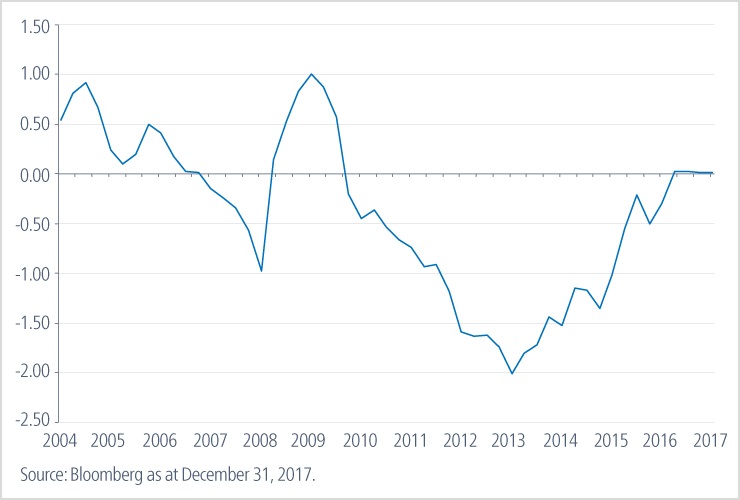

Marchés émergents : balance courante (% du PIB)

Croissance du PIB : marchés développés vs marchés émergents (%)

Des marchés à maturité

Cela ne signifie pas que les marchés émergents sont désormais complètement immunisés contre les changements de politiques monétaires des économies développées. La forte performance des obligations émergentes début 2018 s’explique en partie par les perspectives de croissance mondiale synchronisées (a contrario, la reprise était encore relativement faible en 2013). Il reste à voir comment les marchés obligataires des pays émergents réagiraient face à une hausse plus forte et plus soudaine des taux américains. Un autre risque pourrait provenir d’un renversement soudain des flux des ETFs sur les marchés émergents - qui se sont multipliés depuis la crise économique et qui pourrait alimenter une plus grande volatilité.

Il ne fait guère de doute que les obligations émergentes sont maintenant beaucoup plus robustes. Les devises des pays émergents ne sont plus surévaluées comme il y a cinq ans. L’augmentation des émissions d’obligations en devises locales au cours des dernières années est un autre signe positif.

À mesure que les gouvernements émettent davantage de dette en devise locale, la base des acheteurs nationaux s’élargit, ces marchés sont donc moins vulnérables aux aléas des flux mondiaux de capitaux. Les marchés obligataires en Colombie, au Pérou et au Chili, par exemple, sont soutenus par la forte demande des caisses de retraite locales qui doivent détenir des titres de créance nationaux pour des raisons réglementaires. Les investisseurs locaux soutiennent également la liquidité en Russie, au Moyen-Orient et en Asie orientale.

Si les émetteurs souverains sont en meilleure santé qu’en 2013, il en va de même pour les entreprises. Les taux de défaut sur le crédit dans les pays émergents ont chuté à un plus bas record de moins de 2% en 2017, et ce chiffre ne devrait être que légèrement plus élevé cette année. Des bilans solides - comme en témoignent les faibles niveaux d’endettement et les soldes de trésorerie élevés - ont apaisé les craintes des investisseurs.

Perspectives d’investissement

Quels types de stratégies correspondraient à cette amélioration des perspectives sur les obligations émergentes ? Après une année 2017 ayant généré des performances solides, les stratégies directionnelles ne devraient plus s’avérer aussi lucratives et nous pensons que les corrélations commenceront à se réduire sur les marchés des obligations d’État et d’entreprises cette année.

Alors que la dette émergente semble moins vulnérable face à une normalisation de la politique de la Fed, les investisseurs devront garder un œil sur d’autres risques macroéconomiques et politiques. Un ralentissement de l’économie chinoise - qui est une possibilité, étant donné les luttes incessantes de Pékin pour contenir la dette publique - pourrait impacter d’autres économies émergentes. Les investisseurs devront également surveiller le risque politique. Vingt-sept économies émergentes ou « frontières » doivent se rendre aux urnes en 2018, et les candidats populistes pourraient s’imposer au Brésil et au Mexique, deux des marchés émergents les plus vastes et les plus importants.

Ailleurs cependant, la situation politique s’améliore. Les perspectives en Afrique du Sud semblent beaucoup plus prometteuses sous la direction du nouveau président Cyril Ramaphosa, qui s’est engagé à s’attaquer à la corruption. En Inde, le programme de réforme de Narendra Modi progresse à un rythme soutenu. Avec de nouvelles réformes fiscales et économiques, les deux pays peuvent représenter des opportunités pour la dette en devise locale.

Concernant les devises dures, nous recommandons de regarder au-delà des grandes valeurs. Les marchés « frontières » dotés d’administrations compétentes, en particulier ceux qui ont obtenu l’appui du FMI pour leurs programmes de réforme, peuvent représenter une opportunité pour les investisseurs en obligations d’État.

L’Amérique centrale (El Salvador), les Caraïbes (Jamaïque) et l’Afrique subsaharienne (Angola et Ghana) semblent particulièrement attractifs, même si les connaissances et l’expertise locales seront nécessaires pour tirer parti des opportunités sur ces marchés.