Points clés

- Les sociétés financières bien gérées devraient doucement surperformer en 2023

- L’augmentation des marges d’intérêt nettes devraient se traduire par une hausse des bénéfices des banques

- Le secteur de l’assurance-vie devrait bénéficier des taux longs

L’ère de la politique de taux d’intérêt zéro étant révolue et les tendances séculaires à long terme ayant été accélérées par la pandémie de Covid-19, nous pensons qu’une stratégie d’investissement active axée sur les banques et les compagnies d’assurance les mieux gérées sera le moyen de tirer parti de cette opportunité.

Les grands groupes bancaires bénéficient déjà de l’augmentation des marges d’intérêt nettes grâce à la hausse des taux directeurs, ce qui alimentera la croissance des bénéfices jusqu’en 2023, voire au-delà si les taux directeurs restent élevés plus longtemps. En outre, maintenant qu’elles ont renforcé leur structure de capital et subi une transformation numérique accélérée au cours des années 2020 et 2021 en raison de la crise sanitaire, les meilleures banques sont très bien préparées à ce qui semble être un ralentissement économique inévitable.

La hausse des taux entraînera également une augmentation des revenus d’investissement pour les compagnies d’assurance-vie et leur permettra de couvrir leur passif avec leur actif plus efficacement, améliorant ainsi les ratios de solvabilité. Avec des taux plus élevés à l’avenir, il est possible d’améliorer à la fois les prix et la rentabilité des produits. Les dividendes redevenant attractifs, il est parfaitement logique de surpondérer les compagnies d’assurance-vie à ce stade du cycle économique.

Il convient toutefois de nuancer ce scénario optimiste, car nous sommes conscients que le secteur financier est confronté à trois risques majeurs. Tout d’abord, la possibilité d’une récession mondiale plus sévère que prévu qui, du côté des banques, pénaliserait les revenus tirés des commissions et augmenterait la part des prêts non performants, et, du côté des compagnies d’assurance, réduirait les revenus tirés des primes. Deuxièmement, la possibilité qu’un autre type de choc touchant le marché, lié au resserrement des conditions monétaires, se propage et affecte ensuite le secteur financier dans son ensemble [1].

Troisièmement, même si les grands noms du secteur affichent de bonnes performances, des mesures réglementaires pourraient restreindre leur capacité à restituer du capital aux actionnaires, notamment en Europe [2]. Cependant, nous pensons que l’équilibre risque-rendement favorise cette opportunité, d’autant plus que la trajectoire des taux directeurs a été clairement identifiée.

Les craintes d’une « gueule de bois » d’après-crise ne sont plus justifiées

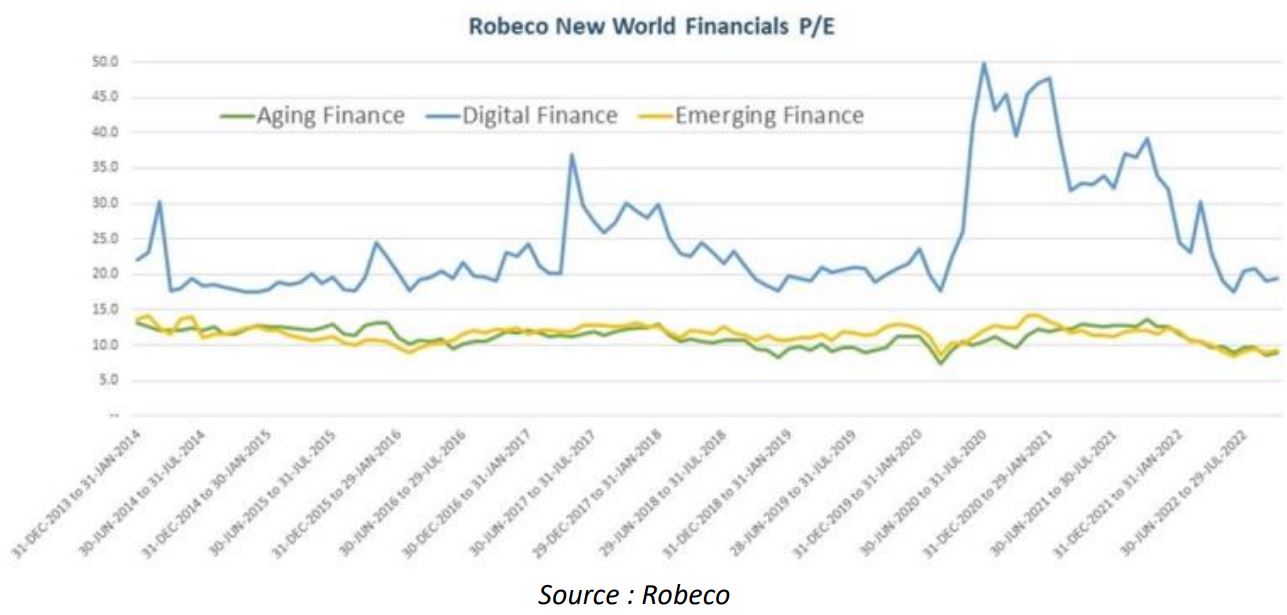

En termes de valorisation, l’ère des taux d’intérêt nuls, qui a commencé en 2009, n’a pas été favorable aux valeurs financières et il est indéniable que le secteur n’a jamais retrouvé la confiance des investisseurs, ébranlée par la crise. Le graphique 1 montre que nos tendances Finance émergente et Finance autour du vieillissement ont systématiquement affiché des multiples décevants. La tendance Finance numérique a formé une bulle pendant toute la crise sanitaire, mais les valorisations sont à des niveaux beaucoup plus réalistes après la forte baisse subie tout au long de 2022. Alors que nous sortons de l’ère de la politique de taux d’intérêt zéro et que nous allons probablement connaître un ralentissement mondial en 2023, faut-il encore faire preuve de prudence à l’égard du secteur financier ? Nous ne le pensons pas.

Graphique 1 : Niveaux de valorisation dans nos trois tendances d’investissement

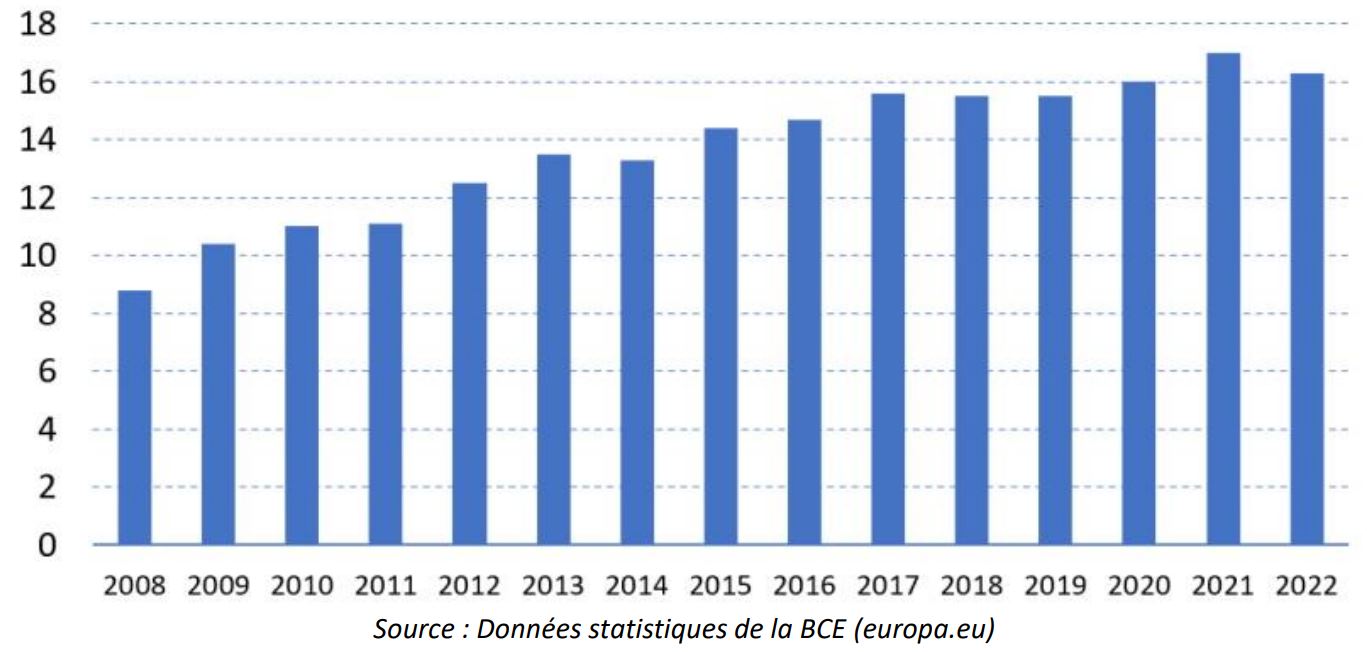

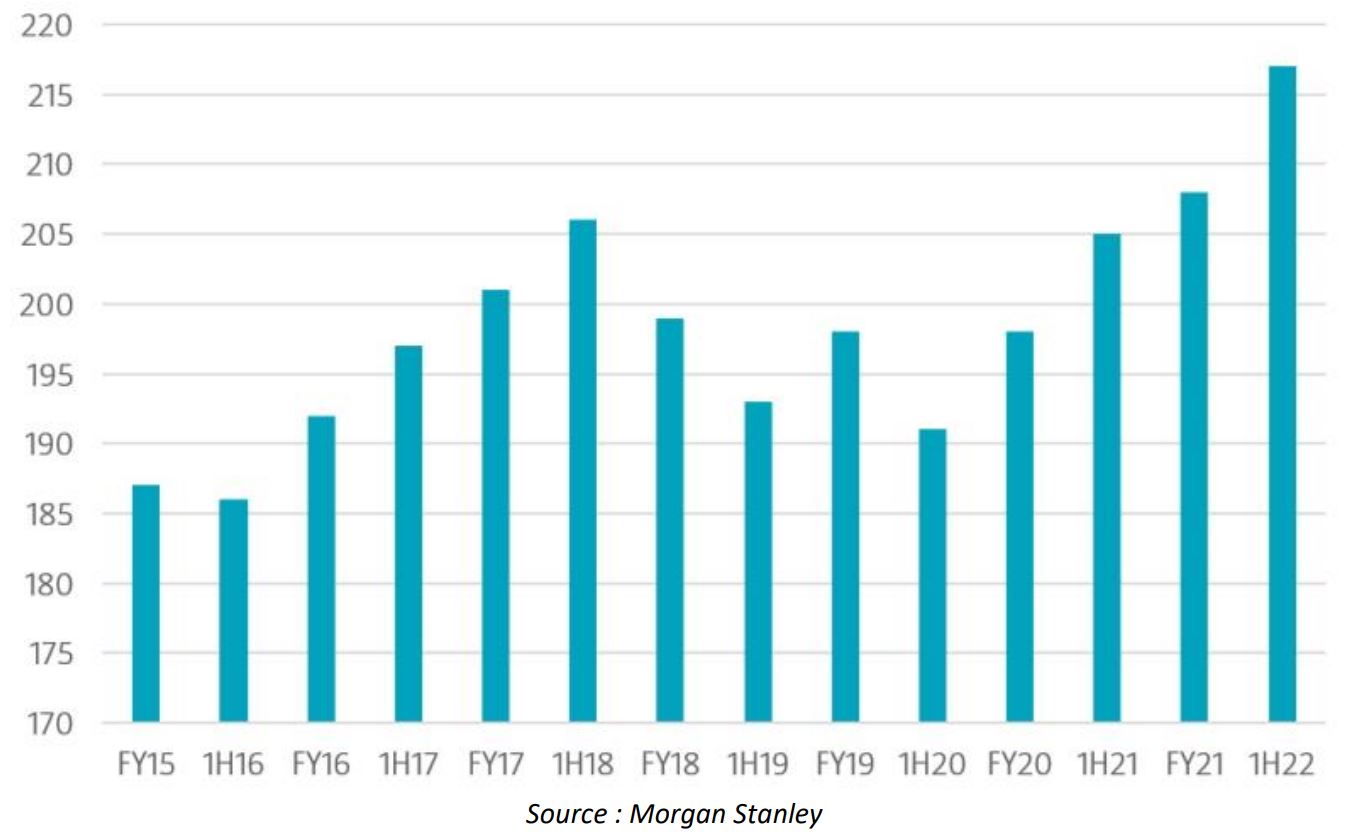

Tout d’abord, le secteur est en bien meilleure position qu’en 2008 pour faire face à une récession. Les banques ont plongé dans la crise financière avec un endettement excessif et des réserves de liquidités insuffisantes. Mais depuis, grâce à une approche plus prudente de la gestion des risques, elles n’ont pas cessé d’améliorer la qualité de leurs bilans. C’est ce que montrent les indicateurs mesurant l’adéquation des fonds propres : dans toute la zone euro, le ratio des fonds propres de catégorie 1 (Tier 1) est bien supérieur à l’exigence minimale de Bâle III [3] de 10,5 %, comme l’illustre le graphique 2 ci-dessous.

Graphique 2 : Fonds propres de catégorie 1 – Banques de la zone euro

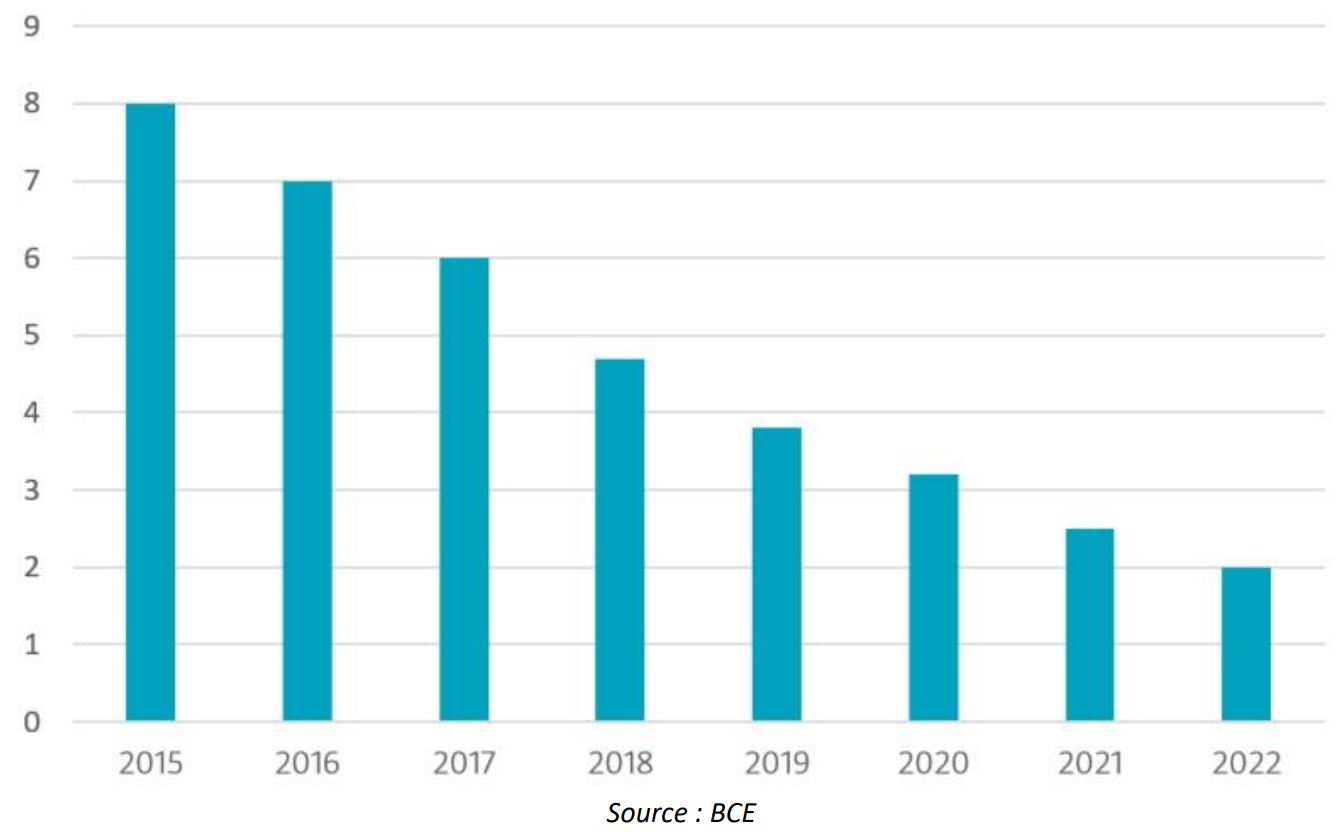

Deuxièmement, les banques viennent de passer un véritable test de résistance en 2020, quand les premières mesures de confinement liées à la pandémie ont entraîné un fort ralentissement de l’activité économique. Grâce aux provisions constituées en prévision d’un ralentissement économique qui n’a pas duré aussi longtemps que prévu, les banques se retrouvent en bonne position pour affronter la récession qui s’annonce, une grande partie de la dette liée à la pandémie étant supportée par les gouvernements. C’est ce que montre les taux de prêts non performants dans le graphique 3, qui sont également à des niveaux historiquement bas.

Graphique 3 : Taux de prêts non performants (en %) à leur plus bas niveau depuis la création de la zone euro

Sélectionner les gagnants : Disparité des performances et marges d’intérêt nettes

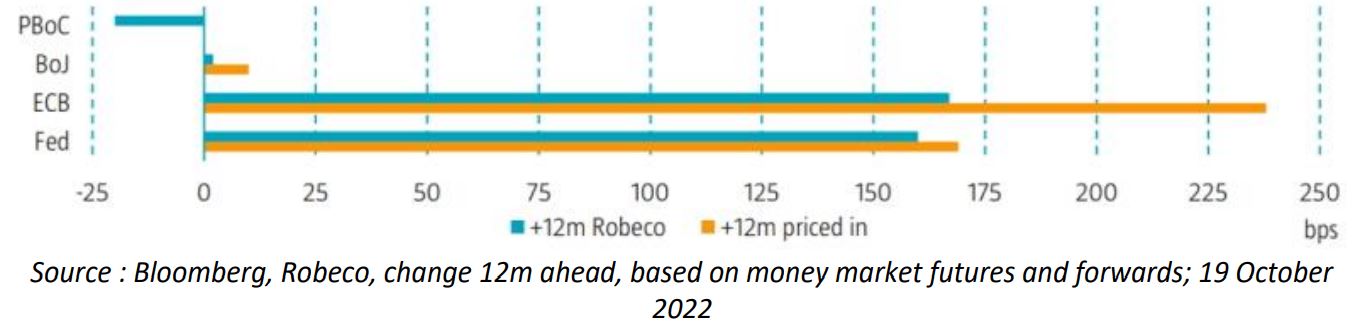

D’après notre scénario de base, les marges d’intérêt nettes vont augmenter jusqu’en 2023 parce que la hausse des taux d’intérêt va se poursuivre (graphique 4) au moins dans la première partie de l’année et que les taux pourraient rester élevés plus longtemps. Ce scenario s’appuie sur l’hypothèse que la hausse du coût des fonds des banques sera inférieure à la hausse des taux de prêt, comme dans les cycles précédents [4].

Graphique 4 : Taux directeurs escomptés par le marché

Cette relation entre les taux directeurs et les bénéfices des banques évolue au cours du cycle économique et l’impact est toujours assez complexe. Par exemple, le beta des dépôts joue un rôle important pour les banques. Lorsque les taux d’intérêt (à court terme) augmentent, les déposants peuvent également demander à la banque un taux de dépôt plus élevé. Les concurrents pourraient essayer de s’approprier les dépôts en offrant des taux plus élevés. Si les betas des dépôts sont élevés, presque tous les avantages que procure un taux d’intérêt plus élevé devront être répercutés aux déposants. Les grands établissements bancaires, qui se caractérisent par la solidité de leur image de marque et de leur base de dépôts, ont généralement des betas de dépôts plus faibles. À l’heure actuelle, la hausse des betas de dépôts semble concerner principalement les banques américaines. Elle n’a pas encore touché les marchés émergents ou l’Europe. Aux États-Unis, c’est surtout un problème pour les banques de taille moyenne. Mais si les taux directeurs augmentent encore, même les grandes banques pourraient en pâtir.

De plus, une disparité des performances est inévitable, car certaines banques ont, en pourcentage de leur revenu total, des revenus d’intérêts nets supérieurs à leurs revenus de commissions nets. Nous nous attachons donc à identifier les gagnants dans cet espace, ceux qui connaîtront une hausse de leurs revenus d’intérêts nets. Des revenus d’intérêts nets élevés fourniront un coussin d’exploitation suffisant et, associée à un niveau élevé de provisions pour pertes sur créances, les résultats d’exploitation devraient être meilleurs que prévu tout au long de 2023 pour ces titres retenus dans nos thématiques Finance numérique et Finance émergente.

Les ralentissements économiques précédents témoignent d’un phénomène similaire. Pendant la récession Volcker de 1980-1982, l’EBITDA du secteur financier américain a en fait augmenté de 22 %, faisant de ce secteur le seul à bénéficier d’une croissance des bénéfices au cours de cette période [5]. D’ailleurs, la récession de 1980-1982 a été déclenchée par une hausse des taux directeurs visant à enrayer l’inflation persistante dans les économies développées, à l’identique de ce qui se passe aujourd’hui.

Les compagnies d’assurance-vie : une surpondération complémentaire

Une stratégie complémentaire à l’acquisition de titres de la finance afin de profiter de la sensibilité des banques aux taux directeurs consiste à surpondérer l’assurance-vie. Cette stratégie fait partie de notre tendance Finance autour du vieillissement. Les compagnies d’assurance-vie vont bénéficier de taux plus élevés à l’extrémité longue de la courbe de taux, ce qui se traduira par une croissance des bénéfices à moyen terme. Les valorisations des compagnies d’assurance-vie reflètent actuellement les effets négatifs à court terme de la réduction de la valeur de leurs portefeuilles d’obligations et d’actions tout au long de 2022, ce qui a pénalisé les valeurs comptables. Les valorisations sont comparables à celles des banques (ratios cours/valeur comptable inférieurs à 1,0 en Europe) et nous pensons que le rapport risque-rendement à long terme est encore plus intéressant si l’on surpondère ce secteur.

Les ratios de solvabilité du secteur de l’assurance-vie sont élevés (voir graphique 5 ci-dessous) et le secteur est bien préparé pour affronter un ralentissement économique en 2023. Des taux plus élevés à l’extrémité longue de la courbe de taux entraînent une amélioration des ratios de solvabilité, car la duration des actifs des compagnies d’assurance est généralement plus courte que celle de leurs passifs. Or, des ratios de solvabilité plus élevés signifient qu’il y a plus de capital pour développer de nouvelles activités, verser des dividendes ou procéder à des rachats. Avec des taux longs plus élevés (même s’ils ont atteint leur pic) et de meilleurs ratios de solvabilité pour de nombreux fonds de pension d’entreprise, les compagnies d’assurance-vie auront beaucoup plus de possibilités de procéder à des rachats de retraites. Nous avons déjà entendu parler d’un pipeline nettement plus important aux États-Unis, au Royaume-Uni et aux Pays-Bas, et nous pensons que ce phénomène va considérablement favoriser les compagnies d’assurance-vie dans lesquelles nous avons investi.

Graphique 5 : Ratios Solvabilité II moyens (%) des compagnies d’assurance-vie européennes à des niveaux élevés en 2022

Les prévisions économiques ne sont guère réjouissantes, mais n’oublions pas que les prestations des polices d’assurance-vie sont définies lors de l’établissement du contrat, de sorte que la sensibilité à l’inflation est limitée par rapport à d’autres secteurs de l’assurance. Par ailleurs, d’après Swiss Re, les primes devraient augmenter de 1,9 % en termes réels en 2023 [6].

Qui plus est, le véritable intérêt de s’exposer à l’assurance-vie est que les bénéfices plus élevés vont vraisemblablement être répercutés directement sur les actionnaires sous forme de dividendes, et il y a peu de chances que la réglementation interfère dans ce processus. Ce constat est vrai quelle que soit la région du monde, comme l’illustre le fait que les rendements du dividende des 50 premières compagnies d’assurance-vie au monde s’élèvent en moyenne à près de 5 % en 2022 [7].

Conclusion

Avec la fin des politiques de taux d’intérêt zéro, le paysage a fondamentalement changé pour le secteur de la finance. Chacun envisage ce changement sous l’angle de ses propres perspectives macroéconomiques, mais nous ne pensons pas que l’impact positif de la hausse des taux d’intérêt ait été pris en compte. La prudence reste de mise en raison de la récession qui s’annonce, mais le secteur financier a déjà connu des ralentissements et les établissement les mieux gérés sont en bien meilleure position qu’en 2008. Une porte est ouverte pour s’exposer à des flux de bénéfices à long terme, orientés à la hausse et de qualité supérieure, avant que les valorisations du secteur de la finance ne se redressent et le seul risque réel pourrait être de devoir faire preuve de patience. Nous pensons être très bien positionnés avec des investissements dans des banques, des compagnies d’assurance-vie et des gérants d’actifs de premier plan dans le monde entier.