Dans l’urgence, la Fed a relevé ses taux de 0,75 % (sa plus forte intervention depuis 1994) afin de normaliser sa politique. D’autres banques centrales l’ont imitée, adressant une onde de choc aux marchés.

Les PMI actualisés à paraître cette semaine aux États-Unis et en Europe devraient fournir un premier aperçu sur la dynamique de croissance de juin et permettre d’évaluer le degré de dissipation des perturbations dans les chaînes d’approvisionnement.

Les nombreuses interventions de banques centrales la semaine dernière révèlent que beaucoup d’entre elles négligent l’impact important de leur geste sur la croissance. Cette tendance crée de graves risques pour la conjoncture, et nous pensons désormais que le redémarrage de l’activité américaine va s’interrompre au cours des prochains trimestres. La Fed est dans la ligne de mire – et devrait finir par changer de cap, mais pas avant d’avoir porté un coup à la croissance. Les risques qui en résultent sont ceux d’un affaiblissement de l’économie sur fond d’inflation persistante. Par conséquent, ces conditions ne nous semblent pas propices à des achats sur correction.

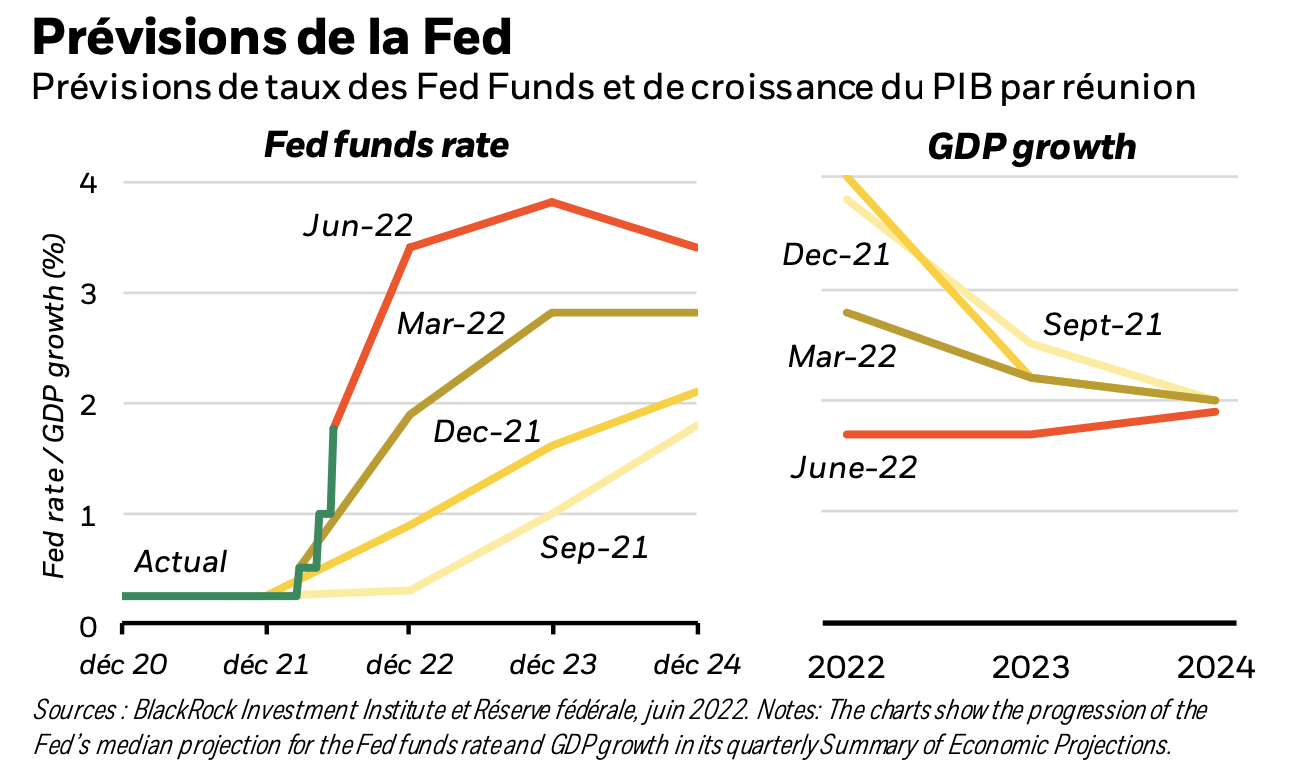

Le graphique illustrant les prévisions de taux des Fed Funds de la banque centrale américaine indique que celle-ci est prête à porter ses taux à près de 4 % d’ici l’an prochain (ligne rouge du graphique de gauche). Les taux seraient alors nettement supérieurs au niveau de neutralité de 2,5 % environ (taux sans impact positif ni négatif pour l’activité économique). Pourtant, la Fed maintient sa prévision de croissance identique à la tendance (ligne rouge du graphique de droite). Les conditions financières commencent déjà à se resserrer rapidement, et dans le contexte d’un essoufflement de la croissance et de prix énergétiques en hausse, le contexte macroéconomique devrait selon nous se dégrader d’ici la fin de l’année et en 2023. La Fed ne cherche pas volontairement à provoquer une récession, même si nous considérons que ce scénario serait nécessaire, en réalité, pour ramener l’inflation à 2 %. Un changement de cap de la politique monétaire américaine devrait donc s’opérer dès lors qu’un ralentissement net de la croissance aura été observé.

Le graphique illustrant les prévisions de taux des Fed Funds de la banque centrale américaine indique que celle-ci est prête à porter ses taux à près de 4 % d’ici l’an prochain (ligne rouge du graphique de gauche). Les taux seraient alors nettement supérieurs au niveau de neutralité de 2,5 % environ (taux sans impact positif ni négatif pour l’activité économique). Pourtant, la Fed maintient sa prévision de croissance identique à la tendance (ligne rouge du graphique de droite). Les conditions financières commencent déjà à se resserrer rapidement, et dans le contexte d’un essoufflement de la croissance et de prix énergétiques en hausse, le contexte macroéconomique devrait selon nous se dégrader d’ici la fin de l’année et en 2023. La Fed ne cherche pas volontairement à provoquer une récession, même si nous considérons que ce scénario serait nécessaire, en réalité, pour ramener l’inflation à 2 %. Un changement de cap de la politique monétaire américaine devrait donc s’opérer dès lors qu’un ralentissement net de la croissance aura été observé.

La Fed paraît fermement résolue à relever les taux cette année jusqu’à des niveaux qui, d’après nous, entraîneront un ralenti ssement prononcé de l’économie, ce qui semble répondre au « régime » actuel d’inflation élevée. Mais en réalité, la Fed ne cherche pas à freiner l’économie : son Président, Jerome Powell, a déclaré qu’une récession n’était pas le but poursuivi. Ce qui illustre que la Fed néglige les conséquences négatives de son geste. Les taux d’inflation sous-jacente, qui flambent actuellement, reflètent un déséquilibre entre l’offre et la demande en général dans l’ensemble de l’économie. Cette situation ne résulte pas d’une surchauffe de la demande, mais de l a faiblesse inhabituelle des capacités de production dans le contexte d’un redémarrage conjoncturel incomplet à la suite de la pandémie.

De fait, la Fed est prise entre le marteau et l’enclume, et doit soit ralentir l’économie, soit tolérer une inflation toujour s élevée pendant que les capacités de production se redressent. Mais la banque centrale ne le reconnaît pas. Elle suppose qu’une reconstitution rapide des capacités d’offre permettra de tempérer l’inflation : par conséquent, alors que toute surprise haussière de l’inflation conduira à un durcissement de la politique monétaire, à l’inverse une surprise baissière n’entraînera pas forcément de mesures accommodantes. Si la Fed commence par relever les taux, puis change de cap, comme nous le prévoyons, elle n’en augmente pas moins le risque de croissance nulle ou négative et d’inflation persistante. Lorsque le contexte macroéconomique est façonné par des contraintes de production, la Fed ne peut év iter des accès de volatilité ; sa seule possibilité est d’échanger la volatilité de l’inflation contre la volatilité de la production, ce qui est un des thèmes forts de notre Forum à mi-2022. Peut-être assisterons-nous aux deux, ce qui posera des risques supplémentaires pour les actifs risqués.

Comment les autres banques centrales gèrent-elle le compromis entre croissance et inflation ? La BCE devra, selon nous, se confronter plus vite à la réalité, car les répercussions négatives sur l’économie se feront ressentir plus tôt dans la zone euro. La normalisation prévue de la politique de la BCE sous-estime le risque de récession due à la crise de l’énergie. Les difficultés de la BCE se traduisent par la volatilité des obligations périphériques, à l’origine de la convocation d’une réunion d’urgence la semaine dernière afin de maintenir la sta bilité des conditions financières dans la zone euro. La Banque nationale suisse et la Banque d’Angleterre (BoE) ont également relevé leurs taux la semaine dernière, la BoE alertant par ailleurs quant aux risques de récession. La BOE a davantage de chances d’admettre la nécessité du compromis de régime de politique monétaire et pourrait donc faire le choix d’espacer ses prochaines interventions sur les taux. La Banque du Japon s’est inscrite à contre-tendance en maintenant sa posture ultra-accommodante, principalement parce que l’inflation reste modeste au Japon et que le pays n’avait pas imposé de confinements sévères à même de rendre l’inflation aussi volatile que da ns les autres grandes économies.

Quelles sont les conséquences pour les investissements ? Nous avons déjà réduit le risque du portefeuille à deux reprises cette année, en raison de nos inquiétudes grandissantes concernant l’impact économique de la crise énergétique et du resserrement excessif des politiques monétaires. C’est pourquoi nous considérons que le repli actuel des actifs risqués n’est pas une bonne occasion d’achat sur correction et prévoyons une volatilité accrue.