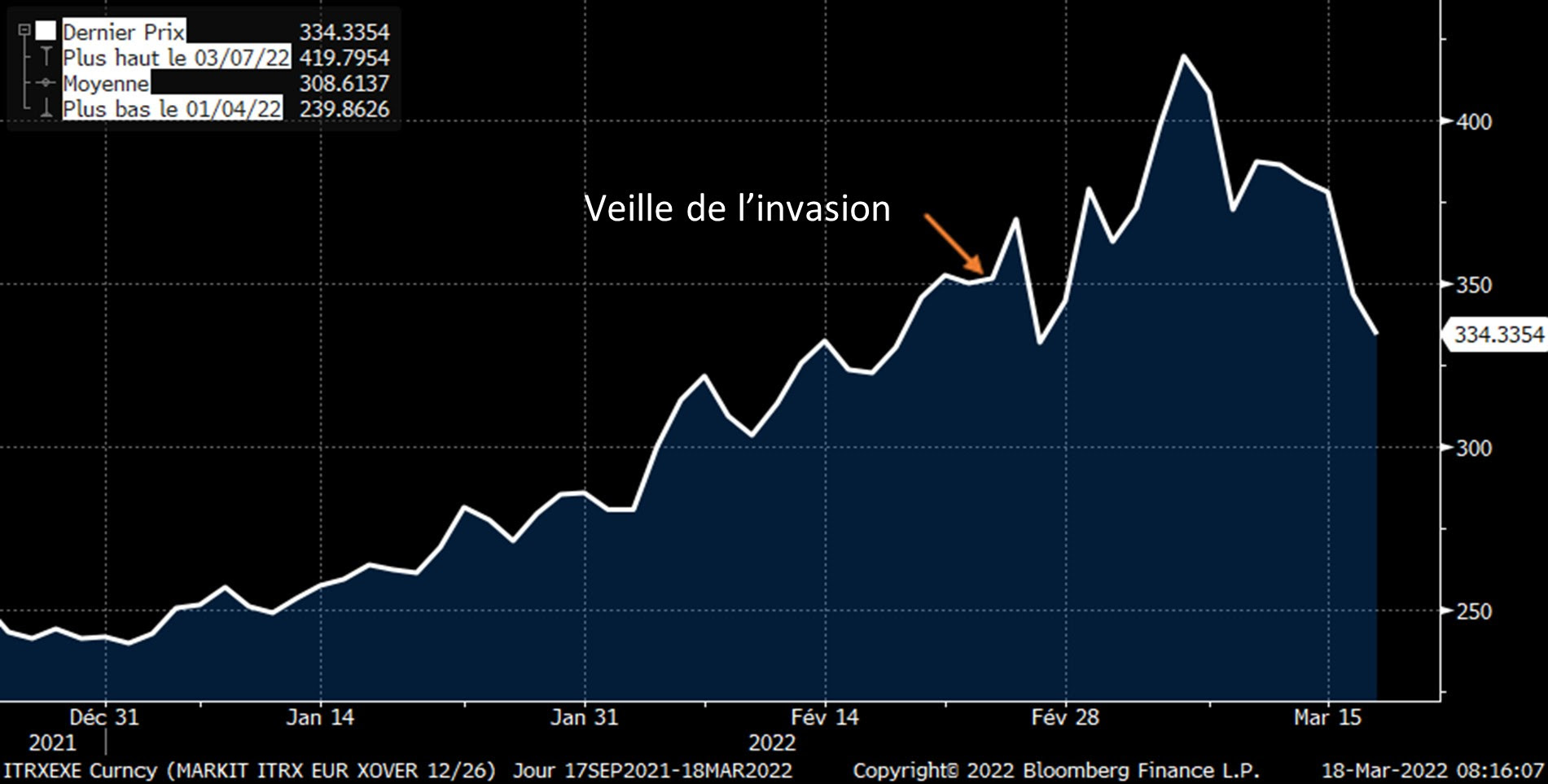

Ainsi, les indices actions ont effacé les pertes engrangées depuis le début du conflit, suivis de près par les indices de spreads de crédit, comme en témoigne ce graphique de l’indice Crossover, représentant le marché du high yield européen.

Ce graphique suggère donc que l’écartement des spreads lié à la crainte inflationniste et à la hausse du début d’année était plus lent mais plus significatif que celui lié à la guerre en Ukraine, qui s’est résorbé au bout de quelques jours de conflit.

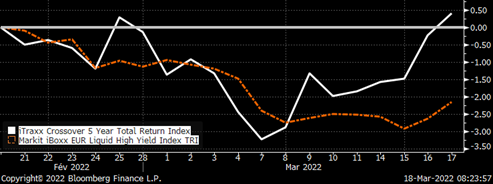

Nous pondérerons ce constat par un second graphique, représentant la performance du marché obligataire réel par rapport à celui du crossover, composé uniquement de dérivés de crédit.

Si la corrélation s’est révélée très forte dans l’écartement des spreads, et donc dans la performance négative liée à l’éclatement du conflit, nous noterons que le mouvement de resserrement et de retour à meilleure fortune des dérivés de crédit (courbe blanche) ne s’est pas accompagné, pour le moment, d’un phénomène comparable sur le marché obligataire, encore sur ses plus bas. Ceci suggère que, classiquement, les dérivés de crédit réagissent beaucoup plus vite que le marché obligataire ‘traditionnel’ du fait d’une base d’investisseurs différente et de flux différents, tout comme les composants d’indices réagissent plus rapidement que les actifs ‘hors indice’.

De notre point de vue de gérant obligataire, nous tirerons quelques conclusions pour les jours à venir :

1- La prime actuelle du marché obligataire face aux indices CDS vient essentiellement de la différence de liquidité entre un marché d’appel de marge et un marché où il est nécessaire d’investir réellement sa trésorerie. Les prix actuels des obligations high yield sont ainsi quasiment fictifs tant les fourchettes sont larges et les prix affichés peu traitables pour des tailles significatives. Dans ce contexte, il est notamment préférable d’être contrariant et de scinder ses trades en petites tailles, ce qui peut économiser plusieurs semaines, voire plusieurs mois de portage.

2- Comme le sujet du covid, le sujet de la guerre ukrainienne n’est pas un sujet d’analyse financière traditionnelle pouvant conduire autant de conclusions qu’il y a d’investisseurs. Dans ces deux crises, nous sommes au contraire dans des schémas relativement binaires entre catastrophisme généralisé et soulagement extrême, conduisant ainsi à des mouvements de portefeuilles et des scenarios globalement comparables dans toute la sphère financière. Attention donc à ce que chaque arbitrage soit réalisé concomitamment, aux différences de liquidité ou de lien des actifs avec les indices, aux écarts de pondération entre deux journées de sentiment de marché opposé.

3- Plus la crise dure, plus le marché primaire offrira des primes attractives sur des émetteurs préférant assurer leur refinancement que dégrader leur situation de liquidité. Précisons que ces périodes de crise 1/sont réservées aux émetteurs de bonne qualité et 2/offrent souvent des opportunités sur des maturités plus courtes, les émetteurs préférant réduire leur ‘coût d’opportunité’ et avoir la capacité de se refinancer à meilleur compte à un horizon de 3-4 ans plutôt que d’opérer des refinancements très longs alors que les conditions sont médiocres. Ainsi, alors que nous pensions le marché primaire désormais inaccessible pour notre fonds à maturité Octo Rendement 2025, cette semaine nous a offert deux opportunités significatives avec les émetteurs Sabadell (banque espagnole) et Castellum (foncière nordique) qui offraient plus de cinquante points de base de prime sur des maturités mars 2026 et mars 2025.

4 - Si le stress touche tous les actifs, la crise et ses conséquences sur les matières premières, l’inflation, la chute de certains pans du commerce mondial et autres, ne touche pas l’intégralité des émetteurs et de nombreuses opportunités émergent aujourd’hui sur le marché du crédit, qu’il s’agisse de secteurs peu touchés ou favorisés par la crise actuelle comme les services aux entreprises (Atalian), les services pétroliers ou producteurs de pétrole absents des zones de conflits actuels, les fournisseurs de matières premières ou alimentaires (Suedzucker), les holdings de participation aux bilans solides (Prosus).