Le mois de mars avait commencé par une baisse significative des taux, ils ont aussitôt rebondi brutalement. Les estimations de l’impact de la guerre en Ukraine sur la capacité des banques centrales à resserrer leur politique monétaire ont provoqué des turbulences. L’ambiance sur les marchés obligataires a changé car, malgré tout, la Fed a relevé son taux directeur et la BCE a décidé de réduire son programme d’achat d’actifs (APP).

On s’attend maintenant à ce que la Fed procède rapidement à de nouvelles hausses, et le taux des fonds fédéraux devrait dépasser les 2 % d’ici la fin de l’année. Compte tenu de la pression inflationniste persistante, l’approche précédemment dovish de la Fed concernant les hausses de taux est rapidement devenue très hawkish. La décision de la BCE de réduire son programme de rachat a également surpris le marché, et la banque centrale devrait maintenant procéder à sa première hausse des taux d’intérêt avant la fin de l’année.

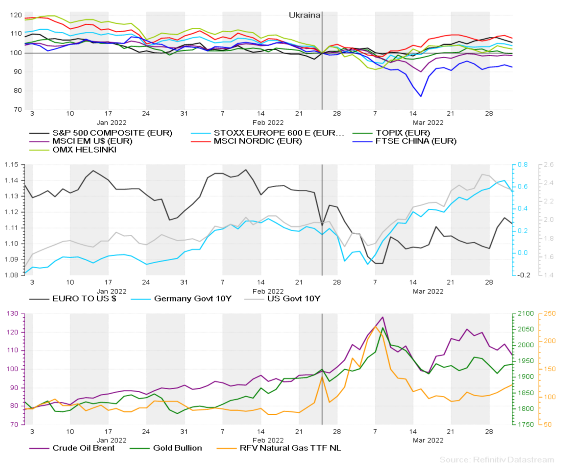

L’impact de la guerre en Ukraine sur le marché a diminué

Les quelques lueurs d’espoir dans la guerre en Ukraine ont souvent été douchées par la suite. L’action militaire russe s’est heurtée à une résistance plus forte que prévu, et les pourparlers de paix ont progressé mais lentement, sans qu’aucune solution ne se dessine clairement.

Toutefois, l’évolution des prix sur les marchés des capitaux et des matières premières indique que les hostilités devraient prendre fin au cours du printemps. Les marchés des actions, les taux d’intérêt et les prix des produits de base sont largement revenus aux niveaux d’avant la guerre. Les marchés ne semblent pas prendre en compte les extrêmes ou l’affaiblissement des perspectives de l’économie mondiale.

Les sanctions économiques imposées à la Russie et l’opinion publique dans les pays occidentaux ont incité de nombreuses entreprises à se retirer rapidement de leurs activités commerciales en Russie. Par ailleurs, des problèmes de production et d’approvisionnement affectent la disponibilité de nombreux produits de base produits en Ukraine et en Russie. Même si la situation en Ukraine devait s’apaiser, les relations entre la Russie et le monde occidental en seront profondément affectées : les sanctions économiques risquent de rester en vigueur pendant longtemps, et les nouvelles relations commerciales avec la Russie seront proscrites.

La hausse des prix des matières premières et de l’énergie entraînera une augmentation des coûts pour les consommateurs, les entreprises et les transports, et maintiendra également la pression inflationniste. Les prévisions de croissance économique mondiale ont rapidement été revues à la baisse, et le PIB mondial devrait passer de 4,3 à 3,6 %. En Europe en particulier, la croissance économique devrait subir un revers important cette année.

Les marchés actions ont enregistré une hausse

Aux États-Unis, l’indice S&P 500 a augmenté de 3,7 %, tandis que les marchés actions européennes n’ont progressé que de 1,3 %. Sur les marchés des actions émergentes, les tendances ont divergé : au Brésil et au Mexique, les cours des actions ont augmenté d’environ 6 %, tandis qu’en Chine, les cours des actions ont chuté de plus de 6 %.

Les échanges sur le marché des actions russes ont été suspendus jusqu’au 24 mars, après quoi la bourse de Moscou a ouvert pour des échanges limités, et seuls les investisseurs russes ont pu trader. Les prix ont augmenté par la suite, car le marché est resté fermé aux investisseurs étrangers.

La hausse des prix des matières premières et l’affaiblissement de la confiance des consommateurs et des industriels auront un impact négatif sur les perspectives des entreprises. Les prochains mois nous diront la gravité de cet impact.

Selon le consensus des analystes financiers, le bénéfice par action des sociétés américaines a augmenté de 6,4 % au premier trimestre. Pour l’ensemble de l’année, la croissance des bénéfices devrait être de 8,8 %.

En Europe, les bénéfices des entreprises semblent avoir augmenté de 21,6 % au premier trimestre, principalement grâce aux entreprises du secteur de l’énergie et des matières premières. Les perspectives quant aux bénéfices pour le reste de l’année se situent autour de 9 à 10 %, mais elles pourraient bien être ajustées à la baisse par la suite.

Graphique : Les marchés des capitaux et des matières premières sont pour la plupart revenus aux niveaux antérieurs au début des opérations militaires.