Le congrès a annoncé la poursuite des réformes économiques et de la politique concernant le Covid. L’indépendance de Taïwan sera également combattue.

La poursuite de cette politique est considérée comme un poids sur la confiance des consommateurs et des entreprises et entrave la reprise économique. La fuite de la production et des capitaux de Chine se poursuit. Le taux de croissance du PIB devrait rester à 2 % cette année, mais passer à 3 % dans le meilleur des cas l’année prochaine.

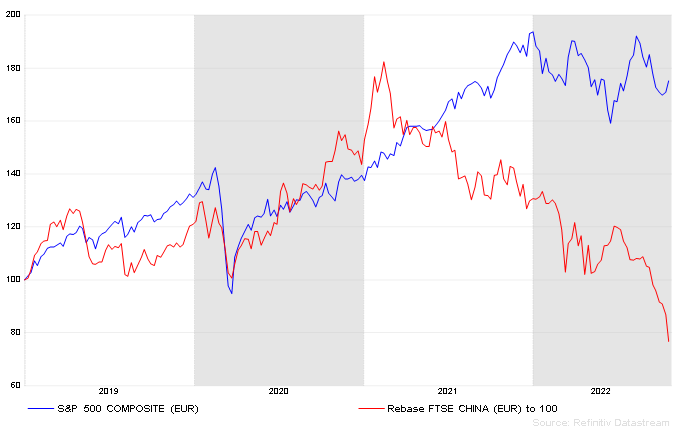

Les performances du marché chinois ont été faibles tout au long de l’année et se sont encore détériorées en octobre. Le yuan s’est affaibli de 2,6 % par rapport au dollar. Le taux a déjà baissé de 15 % cette année pour atteindre son niveau le plus bas depuis 2008.

Le marché boursier chinois s’est également effondré. L’indice MSCI China a chuté de 17 % en octobre et a perdu 33 % depuis le début de l’année. L’indice a baissé de plus de 60 % depuis le pic du marché en février 2021 et est maintenant à son plus bas niveau depuis 2016.

Au Royaume-Uni, un revirement a eu lieu, puisque la première ministre nouvellement élue, Liz Truss, a annoncé sa démission à la suite du chaos généré par ses politiques fiscales sur livre sterling, suscitant une large opposition. Elle a été remplacée par Rishi Sunak, ancien chancelier de l’Échiquier.

Les chiffres de l’inflation restent élevés

La Banque centrale européenne a relevé son taux de refinancement de 0,75 point de pourcentage, l’inflation dans la zone euro ayant augmenté en septembre pour atteindre 10,0 %. L’inflation a continué à augmenter après que le chiffre préliminaire pour octobre ait atteint 10,7 %. L’inflation de base dans la zone euro est actuellement de 5 % en annuel glissant.

Aux États-Unis, l’inflation a continué à augmenter à un taux annuel de 8,2 %, ce qui est légèrement plus que prévu. Toutefois, le marché a été déçu par le chiffre de l’inflation sous-jacente, qui est passé à 6,6 %, les pressions croissantes de la hausse des prix se sont étendues aux dépenses de logement, de transport et de soins de santé. Après les chiffres élevés de l’inflation, l’augmentation de 0,75 point de pourcentage du taux directeur de la banque centrale n’était plus surprenante.

La récente baisse des prix des matières premières, l’accélération des chaînes de sous-traitance et des opérations de fret, ainsi que le ralentissement de la croissance mondiale sont autant d’indications d’une évolution des prix à la consommation qui tarde à se produire.

Les prévisions des prochaines hausses de taux d’intérêt des banques centrales en décembre se situent entre 0,5 et 0,75 point de pourcentage. Le resserrement de la politique monétaire devrait prendre fin l’année prochaine, au moins temporairement.

Les bénéfices des entreprises se maintiennent

La saison des résultats des entreprises reste positive pour l’instant au troisième trimestre. La croissance des bénéfices des entreprises du secteur de l’énergie, en particulier, se poursuit, et celles-ci sont à l’origine de la grande majorité des performances du marché aux États-Unis et en Europe.

Aux États-Unis, la croissance des bénéfices est d’environ 4 % et environ la moitié des entreprises ont publié leurs résultats. En Europe, seul un tiers des entreprises ont publié leurs résultats. La croissance de leurs bénéfices peut atteindre plus de 30 %, mais elle devrait diminuer quelque peu vers la fin de l’année.

L’année prochaine, les bénéfices des entreprises de l’indice S&P 500 devraient augmenter de 6,2 % selon les estimations consensuelles de l’IBES (International Brokers’ Estimate System), soit environ 3 % de moins que ce qui était prévu en juillet.

En Europe, la performance des bénéfices devrait glisser en territoire négatif au printemps prochain, mais se redresser au cours du second semestre. La croissance pour l’ensemble de l’année sera d’un maigre 2 %.

Calculé à partir des estimations de bénéfices sur 12 mois, le ratio de valorisation de l’indice S&P 500 est de 16,6 et celui de l’indice Stoxx de 10,9.

La plupart des marchés boursiers ont réussi à dégager un résultat positif en octobre. L’indice MSCI World a progressé de 6,2 % en euros. Bien que les taux longs aient continué à fluctuer brusquement, la dette allemande à 10 ans a fini à 2,15 %, soit le même niveau qu’au début du mois précédent. L’euro s’est légèrement renforcé et a brièvement dépassé la parité en octobre.

Graphique : Le marché des actions chinoises s’est effondré