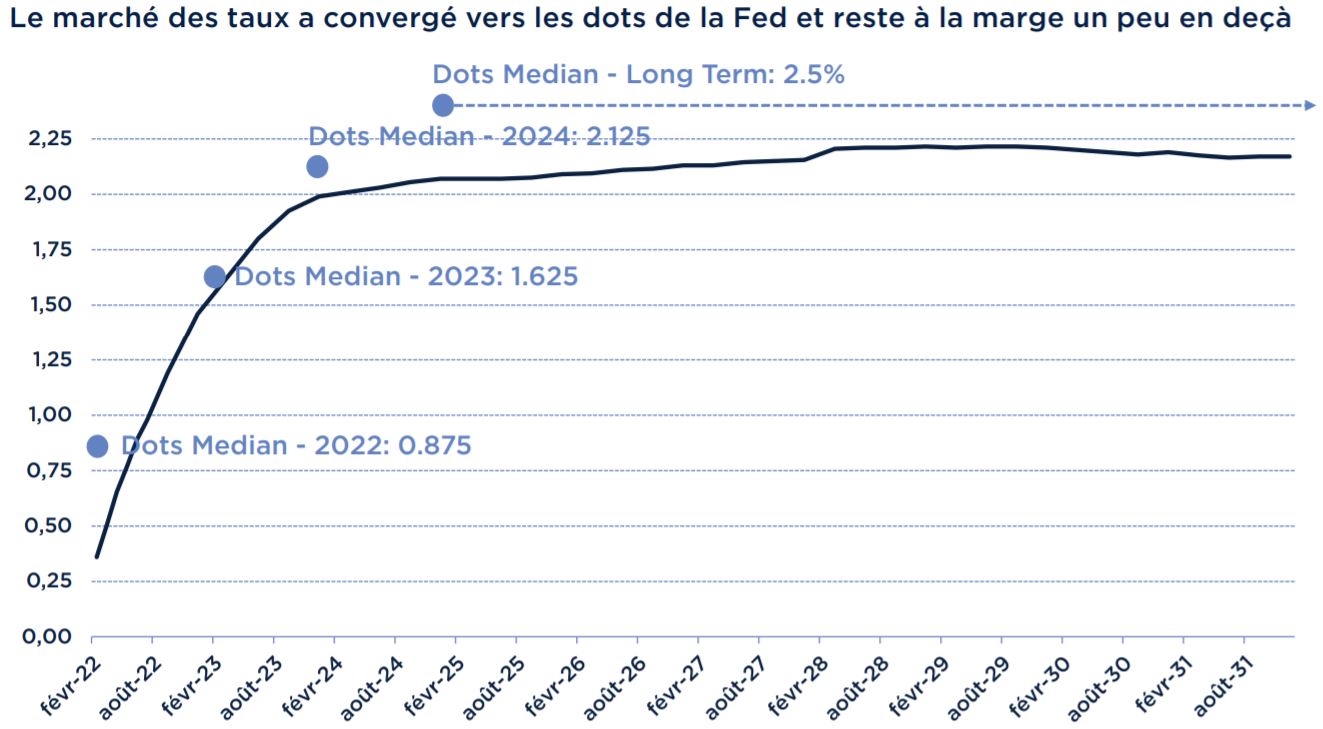

Début octobre, les marchés n’anticipaient qu’une seule hausse de taux de la Fed en 2022. Ils tablent désormais sur quatre. Si on ne peut exclure que les investisseurs en anticipent davantage, la tonalité du discours de la Fed comme de l’administration Biden étant devenue clairement anti-inflationniste, il est possible voire probable que l’essentiel de l’ajustement ait eu lieu dans la mesure où désormais les anticipations du marché reflètent assez bien les projections médianes de la Réserve Fédérale. Pour autant, on ne saurait exclure que la Fed ait besoin de revoir de nouveau à la hausse son programme de resserrement monétaire si l’inflation ne venait pas à ralentir comme elle l’anticipe. En effet, il peut paraître étonnant d’observer que la Fed, au regard de ses prévisions d’inflation, entend conserver des taux réels fed funds négatifs jusqu’en 2024, un niveau anormalement bas pour « combattre » l’inflation alors même que l’économie semble déjà au plein emploi. Nous anticipons une détente de l’inflation avec l’atténuation des goulets d’étranglement qui s’est probablement amorcée au cours de ces dernières semaines sur certains biens. Pour autant, l’accélération de la hausse des salaires se poursuivant aux États-Unis, il est trop tôt pour conclure que la question inflationniste ne reviendra pas tarauder à nouveau la Fed et les investisseurs.

UNE EXPÉRIENCE MALHEUREUSE

Le quantitative tightening que la Fed annonce vouloir mettre en place cette année dans quelques mois n’est pas une bonne nouvelle. En effet, aux yeux de la banque centrale qui constate que les liquidités sont surabondantes et que les conditions financières demeurent très accommodantes, on peut comprendre le souhait de ne pas resserrer les taux trop brutalement et d’utiliser d’autres outils « faciles » pour accélérer le resserrement monétaire. Pour autant, comme elle le reconnaît elle-même dans les minutes de son dernier comité de politique monétaire, on maîtrise mieux les effets d’une hausse de taux que du quantitative tightening. Rappelons que la seule expérience en la matière (fin 2017-mi 2019) a vu apparaître un krach boursier au quatrième trimestre 2018 dans un contexte de contraction mondiale de la liquidité puis une crise du marché du repo [1] en 2019. Toutes les données et enquêtes laissaient pourtant la Fed penser alors que la liquidité était abondante : le processus était mal maîtrisé et à part quelques nouvelles dispositions techniques améliorant le pilotage de la liquidité, rien ne permet d’affirmer que le processus soit mieux appréhendé aujourd’hui.

- Source : Bloomberg. Données au 27/01/2022. Les données passées ne préjugent pas des données futures et ne sont pas constantes dans le temps.

Si la correction sur le marché américain a débuté lors des dernières publications des minutes de la Réserve Fédérale qui introduisaient l’éventualité d’un quantitative tightening cette année, il est peu probable que les marchés aient, en dépit de la baisse, pleinement intégré les effets d’un resserrement de la liquidité. En effet, la très bonne résistance du marché du crédit américain dans cette correction ne rime pas avec la perspective de tassement de la liquidité, les spreads des obligations d’entreprises étant particulièrement sensibles à cette notion. En 2018, les spreads de crédit n’avaient pas tardé à souffrir, en amont des marchés actions, de cet axe de politique monétaire. Autrement dit, le quantitative tightening reste à nos yeux un facteur de risque à surveiller de près.

LES TENSIONS EN UKRAINE SUSCITENT L’INQUIÉTUDE

La crise ukrainienne augmente les primes de risque avec la dramatisation du discours américain et anglais sur l’imminence d’une invasion. Parmi les nombreuses questions posées, en cas de sanctions massives contre la Russie, celle de la dépendance énergétique de l’Europe vis-à-vis de la Russie se pose pour les investisseurs dans un contexte où l’approvisionnement et les prix étaient déjà fort instables.

LES MARCHÉS ACTIONS DEVRAIENT CONTINUER LEUR PROGRESSION

Dans ce contexte, nous maintenons nos expositions sur les marchés actions, considérant que beaucoup de mauvaises nouvelles sont déjà intégrées. Nous avions indiqué il y a quelques semaines que nous anticipions une remontée de la volatilité liée à la question de la normalisation de la politique monétaire américaine mais que dans un contexte de croissance forte, les marchés actions devraient continuer de progresser, d’autant plus que les attentes en matière d’augmentation des bénéfices sont relativement modestes.

Alors que certains grands pays programment la levée des mesures sanitaires et que la question du pic de l’épidémie est posée, nous sommes encore plus convaincus de ce scénario. En revanche, nous ne sommes pas persuadés qu’il est déjà temps de renforcer le risque dans les portefeuilles.

Face aux mesures d’assouplissements de la politique économique chinoise et au regard d’indicateurs attestant une légère reprise en Chine, nous augmentons nos expositions sur les actions chinoises. Il s’agit d’une stratégie tactique car beaucoup d’incertitudes perdurent, notamment la durabilité de la politique « zéro Covid » comme l’intrusion des doctrines politiques dans la marche des affaires, mais nous estimons que la Chine, en étant le seul pays à pouvoir se permettre le luxe de relâcher sa politique économique, offre un potentiel de diversification. En contrepartie, nous avons réduit nos expositions sur le crédit Investment Grade [2] ainsi que sur le marché du High Yield [3] américain, considérant que le marché du crédit sera le plus sensible à la problématique du tarissement de la liquidité mondiale