Nos hypothèses de performance actualisées, ajustées de l’incidence climatique, confortent notre préférence stratégique pour les actions des marchés développés.

Nous intégrons les effets du changement climatique – et de la transition climatique – dans nos hypothèses de performance, car nous sommes convaincus que la capacité à éviter les dommages qui y sont liés stimulera la croissance et améliorera les résultats des actifs risqués.

Les secteurs faisant preuve de résilience face au changement climatique devraient ainsi tirer profit de la transition « verte » ; c’est pour cela que nous surpondérons sur un plan stratégique les actions des marchés développées, parmi lesquelles ces secteurs sont surreprésentés.

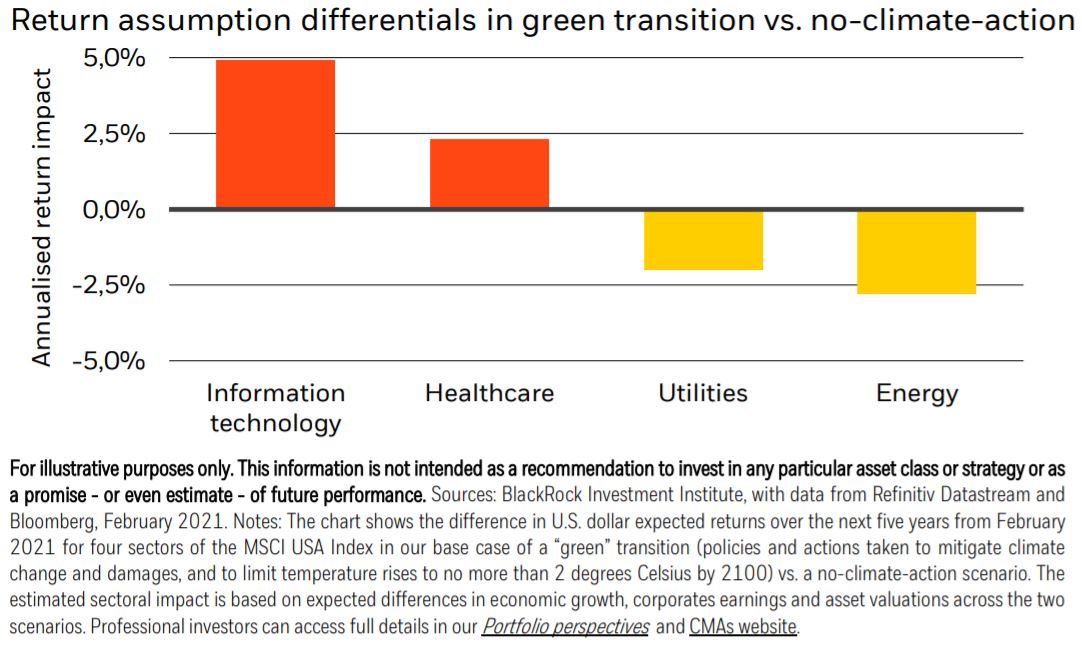

Le changement climatique, et les efforts déployés pour l’atténuer, auront selon nous des implications économiques majeures dans les décennies à venir. Le scénario de base qui sous-tend nos hypothèses relatives aux marchés financiers (CMA) actualisées table sur une transition « verte » vers une économie à faible intensité de carbone, qui s’opérera grâce à l’introduction progressive de taxes sur le carbone, à des dépenses d’infrastructures vertes conformes aux recommandations du FMI et à l’octroi de subventions aux énergies renouvelables. Si aucune de ces mesures n’était prise pour réduire le changement climatique et ses effets, la production mondiale pourrait enregistrer une perte cumulée de près de 25% au cours des vingt prochaines années. Nos CMA actualisées sontfondées sur nos opinions sectorielles, sachant que l’exposition aux risques et aux opportunités climatiques est ici considérée comme un facteur prépondérant. Considérés sous cet angle, les secteurs des technologies et de la santé paraissent les mieux positionnés, tandis que ceux à forte intensité de carbone et à moindres possibilités de transition, tels que l’énergie et les services aux collectivités, se retrouvent à la traîne (cf. le graphique ci-dessus pour une estimation des hypothèses de performance de quatre secteurs selon notre scénario de base, par rapport à un scénario où aucune action liée au climat ne serait entreprise).

Le climat n’est toutefois qu’un des facteurs de la performance des actifs. D’autres éléments, tels que la valorisation, pourraient ainsi avoir un effet plus puissant à court terme, comme le démontre la solide performance du secteur de l’énergie jusqu’à présent cette année.

La mise à jour de nos CMA est une étape importante dans la tâche que nous nous sommes assignée de placer la durabilité au cœur de notre processus d’investissement – comme le souligne d’ailleurs le DG de BlackRock, Larry Fink, dans sa lettre annuelle aux dirigeants d’entreprise. Nous nous sommes mis à pied d’œuvre bien avant cette année : nous avions ainsi présenté nos arguments en faveur de la durabilité comme facteur de performance des classes d’actifs dans notre note La durabilité, un bouleversement majeur pour l’investissement, et également développé de nouveaux outils pour évaluer les risques physiques des actifs engendrés par le changement climatique. Les effets du changement climatique se font d’ores et déjà sentir dans notre vie quotidienne, sous la forme d’événements météorologiques extrêmes et de hausse des températures. En saisir les implications financières est, certes, plus difficile mais n’en est pas moins impératif. Les projections actuelles relatives au dérèglement climatique sont très incertaines, en raison de la complexité de la modélisation de sa dynamique ainsi que des innombrables liens de dépendance existant entre le climat, les émissions de carbone et les variables économiques. Nous sommes, en quelque sorte, en terrain inconnu : reconnaître de manière systématique cette incertitude inhérente est une nécessité, et constitue un élément central de notre analyse des implications pour les portefeuilles.

Nous affinons donc nos CMA pour y inclure ce facteur de performance important, et souvent sous-estimé, qu’est le changement climatique. Ce dernier est intégré à nos CMA au travers de trois canaux : 1) l’incidence macroéconomique ; 2) la réévaluation des actifs afin de prendre en compte les risques et les opportunités liés au climat ; et 3) les effets sur les fondamentaux des entreprises. Tout d’abord, les variables macro telles que la croissance du PIB se comporteront différemment dans un monde en transition vers un avenir à faible intensité en carbone, entraînant probablement un changement des primes de risque traditionnelles de l’ensemble des classes d’actifs. Ensuite, le marché ne semble pas avoir encore réellement pris en compte la transition « verte » à venir, ce qui signifie que les actifs qui vont en bénéficier pourraient enregistrer des performances plus élevées durant la période même de transformation. Enfin, le changement climatique et les efforts entrepris pour l’atténuer auront une incidence sur les perspectives de rentabilité et de croissance des entreprises, établissant parmi elles des gagnants et des perdants.

En conclusion, la transition vers un monde à émissions nettes de carbone nulles devrait bénéficier aux entreprises, aux secteurs et aux régions qui sauront s’adapter, et pénaliser les autres. Ces différentes conséquences sont désormais prises en compte dans nos hypothèses de performance ajustées de l’incidence climatique.

Au niveau des grandes classes d’actifs, les actions des marchés développés nous paraissent bien positionnées pour saisir les opportunités potentielles créés par la transition climatique, au détriment des titres à haut rendement (« High Yield ») et d’une partie de la dette émergente.

Les indices actions des marchés développés surpondèrent en effet, comparativement aux autres, les secteurs à faible intensité de carbone, tels que les technologies et la santé ; les actions pourraient également tirer un plus grand parti de la transition « verte » que les obligations, ces dernières disposant a priori d’une marge plus limitée en termes d’appréciation du capital.