Nous avons maintenant la preuve que la transition vers le Net Zero entraîne une réévaluation du prix de l’ensemble des actifs qui n’en est qu’à ses débuts.

La transition vers un monde décarboné est en cours et il n’est plus possible pour les investisseurs de l’ignorer. C’est ainsi que leur préférence envers les actifs durables va croissant, conduisant à une réévaluation significative des prix de ces derniers, et cela n’est probablement qu’un début. Pour autant, les actifs plus « bruns », tels que les valeurs énergétiques traditionnelles, continuent d’enregistrer des rebonds de leur côté. Cette situation nous paraît en fait inhérente à la période de transition actuelle, durant laquelle les titres moins verts sont susceptibles de bénéficier de l’inadéquation existante entre l’offre et la demande, alors que l’économie se transforme pour atteindre in fine des émissions nettes de carbone nulles.

- Past performance is no guarantee of current or future results. Forward looking estimates may not come to pass.

Qu’est-ce qui nous permet d’affirmer que les actifs sont en cours de réévaluation ? La méthode que nous employons dans ce cadre élimine les facteurs de performance classiques, tels que les annonces de bénéfices, ainsi que l’incidence de facteurs tels que le « momentum » ou la croissance. Nous pouvons ainsi isoler le coût du capital et déterminer dans quelle mesure il est affecté par l’évolution des préférences des investisseurs vers les actifs durables. Nous évaluons l’exposition d’une entreprise à la transition au travers de l’intensité de ses émissions de carbone, soit les émissions directes de CO2 de l’entreprise par rapport à sa valeur.

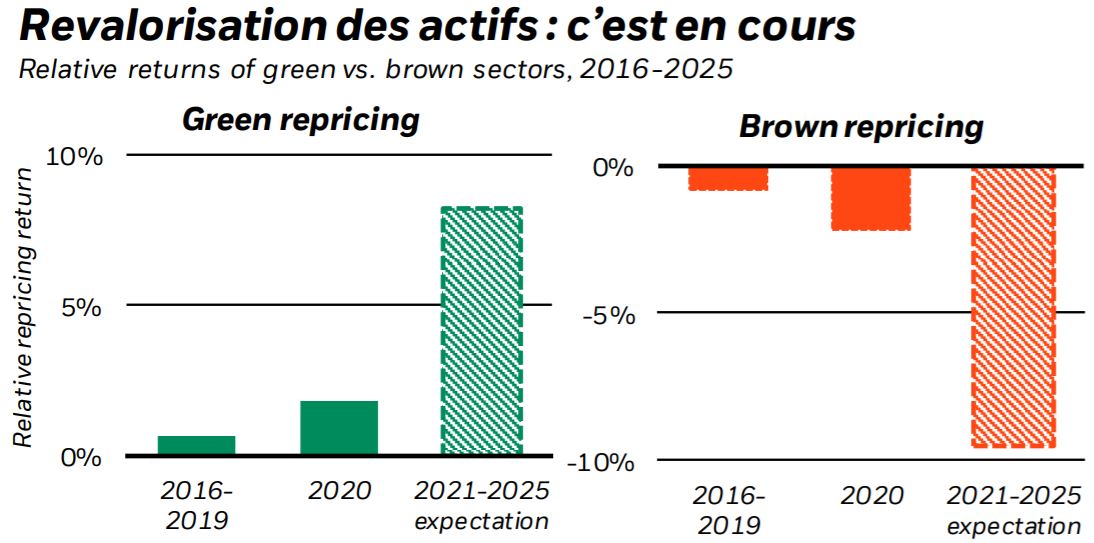

Et que constatons-nous ? Les secteurs comparativement plus verts, tels que les technologies, ont bénéficié d’une réévaluation positive (cf. le graphique de gauche ci-dessus) en 2020, tandis que les secteurs plus bruns, tels que les services aux collectivités publiques, ont connu pour leur part une évolution inverse (cf. le graphique de droite).

En 2020, nous avons affirmé que l’investissement était en train de prendre un tournant décisif vers les actifs durables, auxquels les investisseurs souscrivaient de plus en plus. Les capitaux et les investissements allaient donc commencer à se diriger vers des actifs de ce type et délaisser ceux qui le sont comparativement moins. En conséquence, nous avons expliqué que l’ensemble des actifs allaient être petit à petit réévalués sur cette base, car les marchés allaient en outre prendre de l’avance sur la transition vers un monde plus vert. Notre analyse actuelle montre que ce processus de réévaluation est bel et bien cours, et qu’il va croissant, alors même qu’il était négligeable sur la période 2016-2019 (cf. les barres de gauche dans les graphiques de la page précédente). De plus, cette évolution des prix n’en est probablement qu’à ses débuts, compte tenu de facteurs tels que les préférences des investisseurs pour les actifs verts mais aussi l’historique de l’évolution des primes de risque lors de transitions à long terme du même type, par exemple démographique (cf. les barres ombrées de droite).

Si le constat que nous venons de faire est bien correct, pourquoi les actifs bruns, tels que les sociétés de production de combustibles fossiles, ont-ils alors enregistré un solide rebond ? Le contexte est ici un élément essentiel d’explication. Tout d’abord, notre analyse de la réévaluation des prix tient compte de facteurs qui ne sont pas directement liés à la transition de long terme qui est en cours, tels que l’augmentation de la demande entraînée par le redémarrage exceptionnel dont l’activité économique a bénéficié l’année dernière. Cette situation a justement révélé une fragilité sous-jacente des marchés de l’énergie : un ensemble de tensions géopolitiques et de perturbations de l’approvisionnement, provoquées par les conditions météorologiques, ont fortement affecté le marché juste au moment où le niveau des stocks européens était bas.

Il en a résulté une flambée des prix du gaz et du pétrole, ainsi que des cours des sociétés productrices du secteur. Ensuite, si les performances des titres du secteur des énergies traditionnelles sont de bons indicateurs de l’état actuel de l’économie, ils ne le sont aucunement de la direction que cette dernière va prendre.

La transition en cours va impliquer une réaffectation massive des ressources et transformer l’environnement macroéconomique. De plus, il y aura des périodes durant lesquelles les énergies fossiles bénéficieront d’une inadéquation entre l’offre et la demande. La raison principale en est que la transition du secteur de l’énergie nous semble avoir été jusqu’à présent déséquilibrée : en effet, la hausse des investissements dans les énergies renouvelables ne parvient pas à suivre le rythme de la réduction des investissements dans les combustibles fossiles. Plus les prix de ces derniers augmentent, plus les énergies renouvelables deviennent par contrecoup compétitives. Les perspectives sont globalement bonnes pour celles-ci ; pour leur part, les combustibles fossiles à faible teneur en carbone devraient jouer un rôle clé pour assurer la continuité d’une énergie dont les prix demeurent abordables pendant la transition. Le monde va ainsi probablement passer par de nombreuses nuances de brun et de vert avant d’atteindre finalement un niveau d’émissions net zéro d’ici 2050.

En conclusion, la transition devrait se traduire dans les années à venir par un avantage de performance pour les secteurs comparativement plus verts, tels que les technologies et la santé, par rapport aux secteurs plus bruns, comme l’énergie, toutes choses égales par ailleurs. Il y aura cependant des périodes où les actifs bruns surperformeront, et il existe ainsi des opportunités d’investissement dans les sociétés qui produisent du pétrole et du gaz à faible coût et qui sont leaders de la décarbonisation dans leur secteur. Refuser d’investir ou bien se désengager sans discernement de ces entrepriseslà nous paraît de fait contre-productif, à la fois pour le succès de la transition et pour celui des portefeuilles d’investissement.