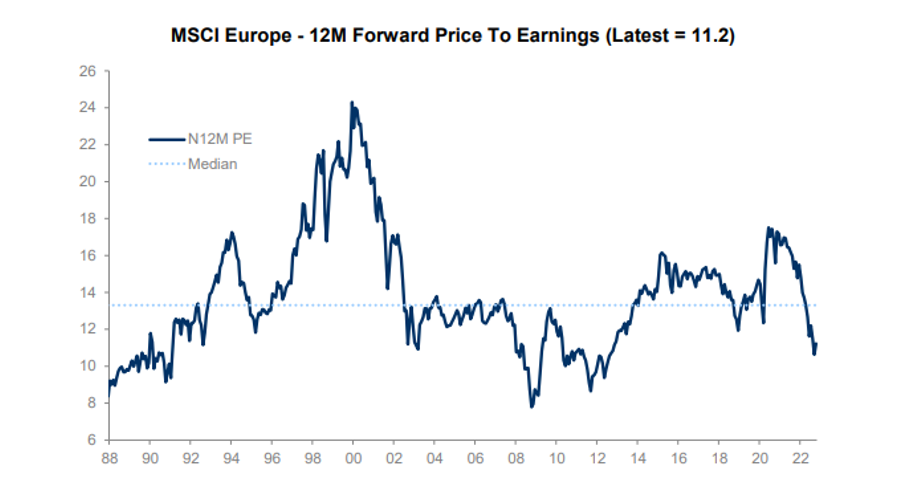

Après une année marquée par une forte baisse des marchés (-12% Stoxx, -14% Eurostoxx) et dans le même temps une forte hausse des profits (Croissance des BPAs 2022 +17%), la valorisation des marchés actions européens est « facialement » bon marché (avec un gros point d’interrogation sur la trajectoire des BPAs pour 2023 tout de même !)

Nous ne débattrons pas ici de l’atterrissage des bénéfices pour 2023 (+2% pour le consensus vs -10% pour Goldman Sachs par exemple) mais de la distribution des niveaux de valorisation au sein de la cote européenne avec deux études récentes :

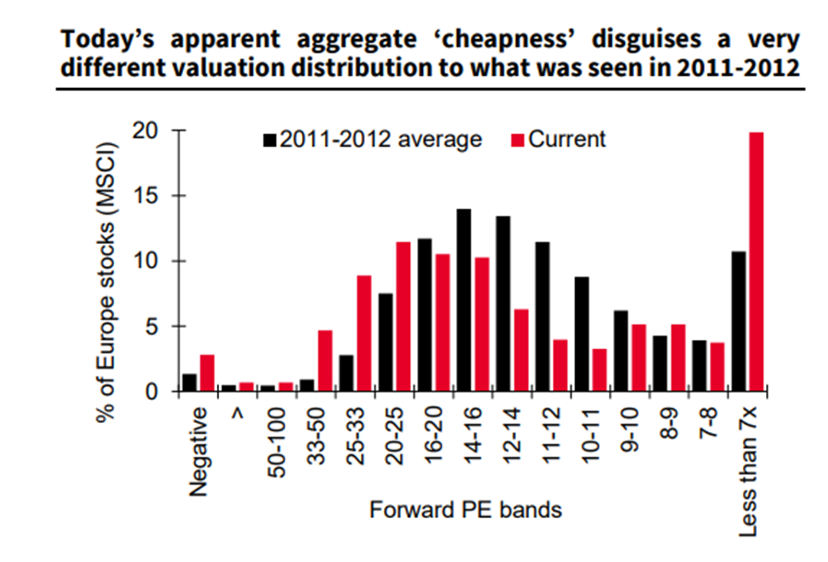

- une de la Société Générale qui compare la distribution des valorisation en Europe aujourd’hui vs un autre creux de marché en Europe post-crise de la zone Euro

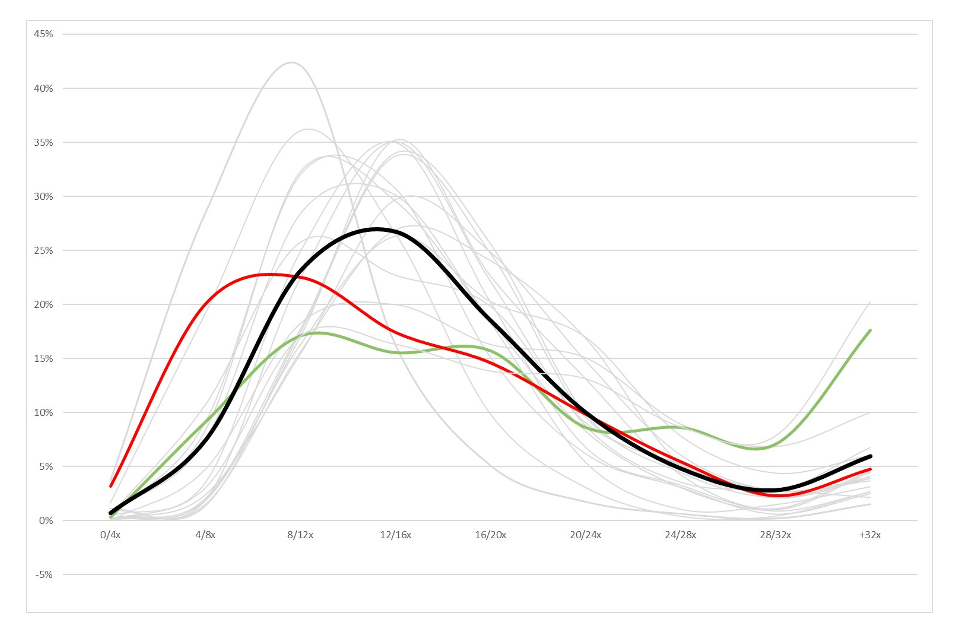

- une propriétaire qui compare la distribution des valorisations aujourd’hui vs les 20 dernières années

Que constate t’on :

- Que la forte proportion de sociétés très chères présentes au sein des marchés actions européens l’an dernier (courbe verte second graphique) à rapidement disparue cette année : ce phénomène est lié à la forte hausse des taux actuelle (une forte hausse du taux d’actualisation utilisé pour valoriser les entreprises cotées se traduit par une forte baisse des multiples de valorisations auxquels elles s’échangent)

- Que la proportion de sociétés très faiblement valorisées est très importante (barre rouge à l’extrême droite du graphique 1 et partie gauche de la courbe rouge du second graphique) avec un quart des entreprises cotées valant moins de 8x leurs bénéfices. C’est (nettement) plus qu’en 2011-2012 il faut remonter à la crise financière de 2008_2009 pour trouver une proportion plus importante.