C’est un sujet sur lequel je reviens souvent, car il m’intrigue et me fascine : le 60/40. On a en effet coutume de dire qu’un investissement 60/40 (60% obligations, 40% actions) n’est plus d’actualité depuis plusieurs années et qu’un investissement « dynamique » est plus rémunérateur. Cependant cette « ancienne méthode » a fait recette jusqu’en 2020 mais sous-performe depuis. Qu’en est-il aujourd’hui ? Synthèse et analyse d’une question cruciale.

a. Les faits

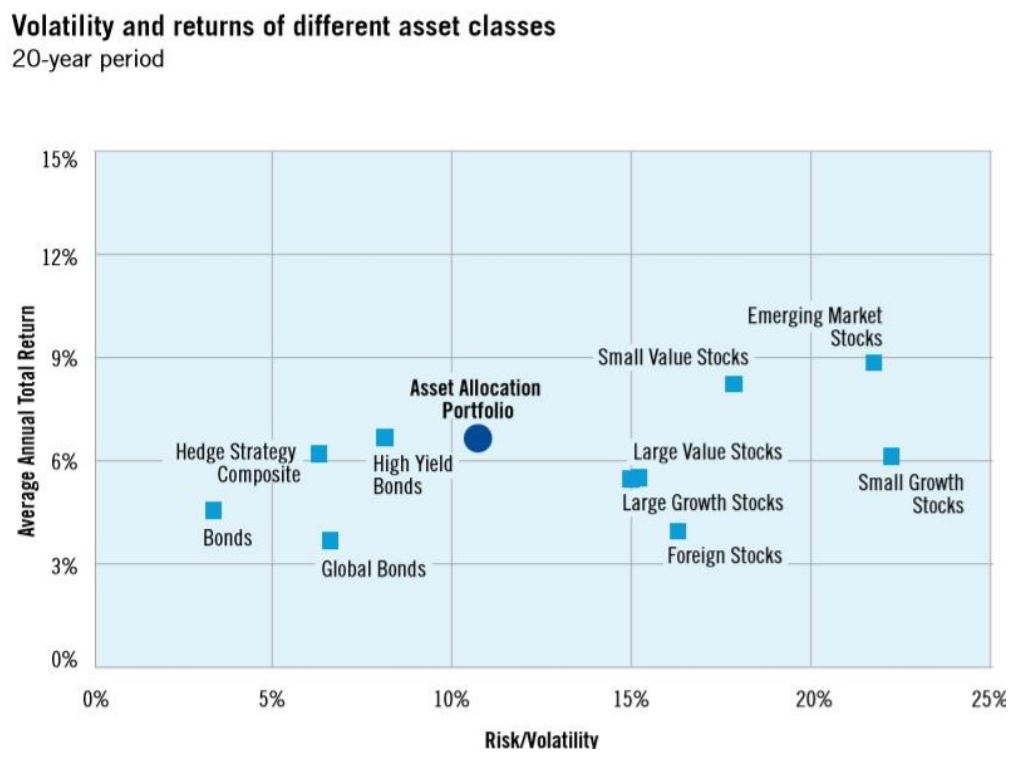

Si on fait appel à l’histoire, pendant la grande phase de hausse des marchés dans les années 1990, une répartition à 60 % en actions et 40 % en obligations était généralement considérée comme la norme du secteur en matière d’allocation de portefeuille.

Plusieurs économistes estimaient alors qu’il était plus logique d’avoir plus d’actions que d’obligations dans un portefeuille, car le processus dynamique de fixation des prix des actions par rapport aux actifs moins risqués se traduisait par des rendements plus intéressants pour les actions que les obligations.

Ce portefeuille était attrayant pour les investisseurs pour plusieurs raisons. Outre sa simplicité, il promettait les avantages de la diversification et d’une moindre volatilité. En théorie, les obligations et les actions sont négativement corrélées, ce qui signifie que le prix des obligations augmente lorsque le prix des actions baisse.

Historiquement, le portefeuille 60/40 a également offert des rendements intéressants. Selon Vanguard, un portefeuille 60/40 a dégagé un rendement annuel moyen de 8,8 % entre 1926 et 2019. Depuis 1980, le taux de croissance annuel composé a été plus élevé, à 10,2 %.

b. Revenons sur l’histoire

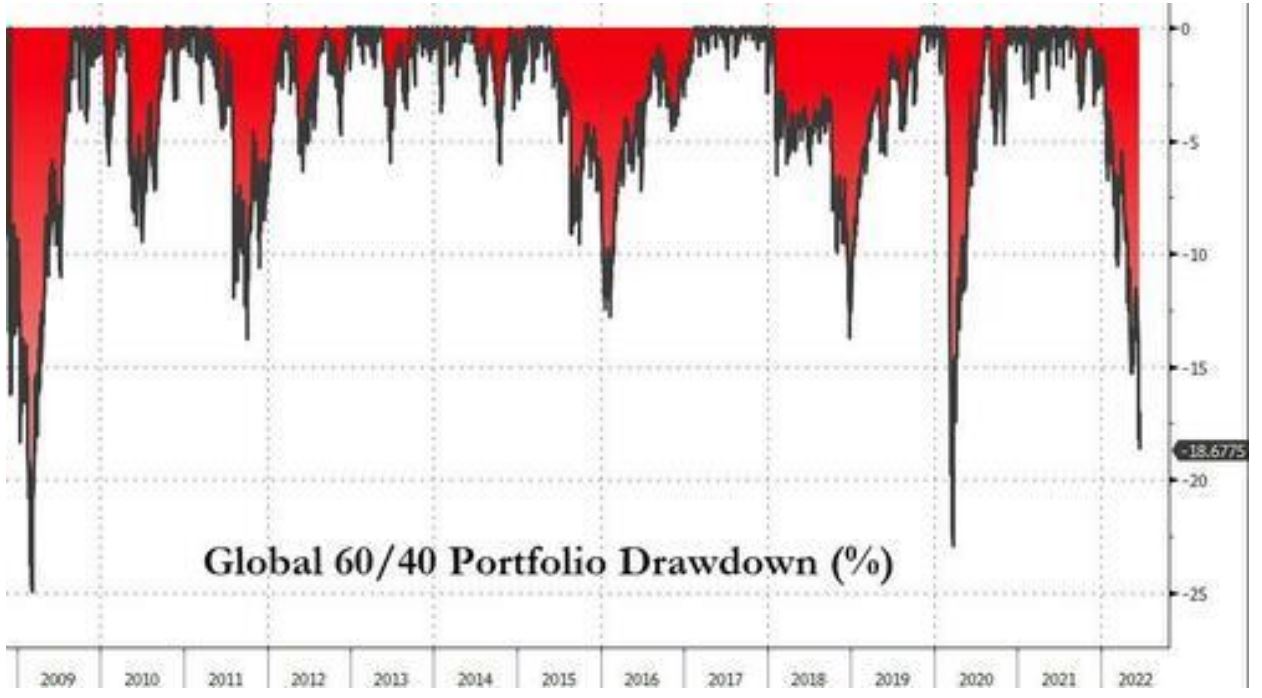

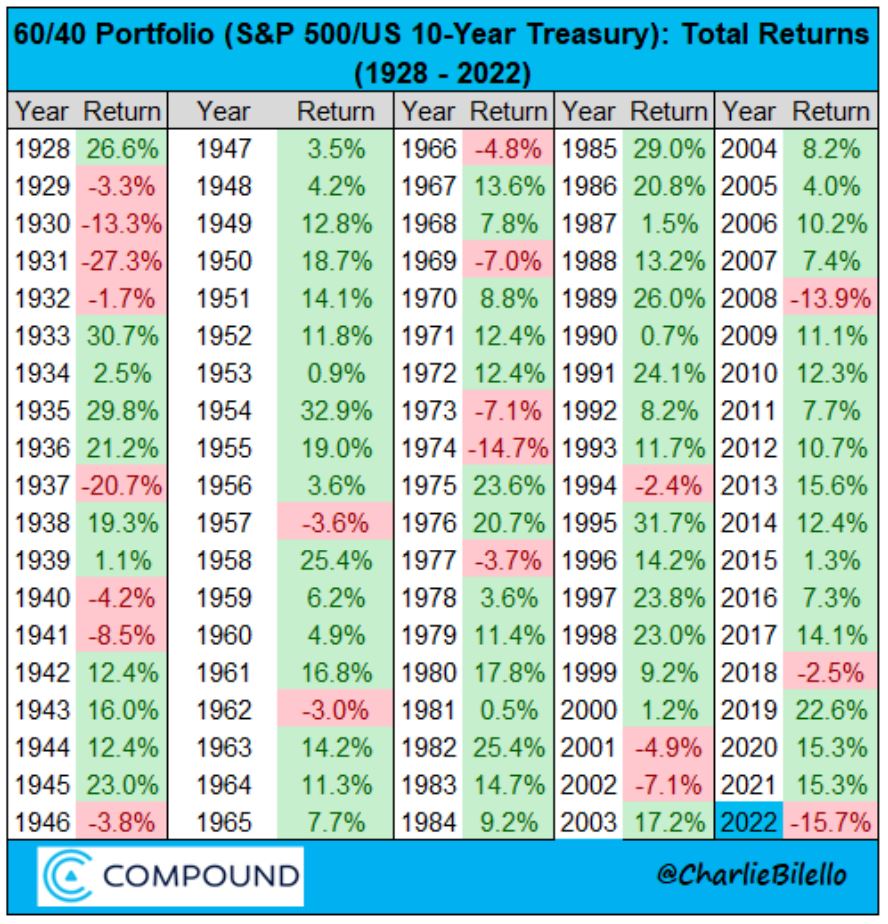

Depuis les plus hauts niveaux du S&P 500, la performance type d’un portefeuille 60/40 est de -20.1% (avec le

plus mauvais trimestre depuis 2008) à vendredi soir. Cependant, ce n’est pas la plus mauvaise année que

connaît cette combinaison si l’on revient à un peu plus de 100 ans.

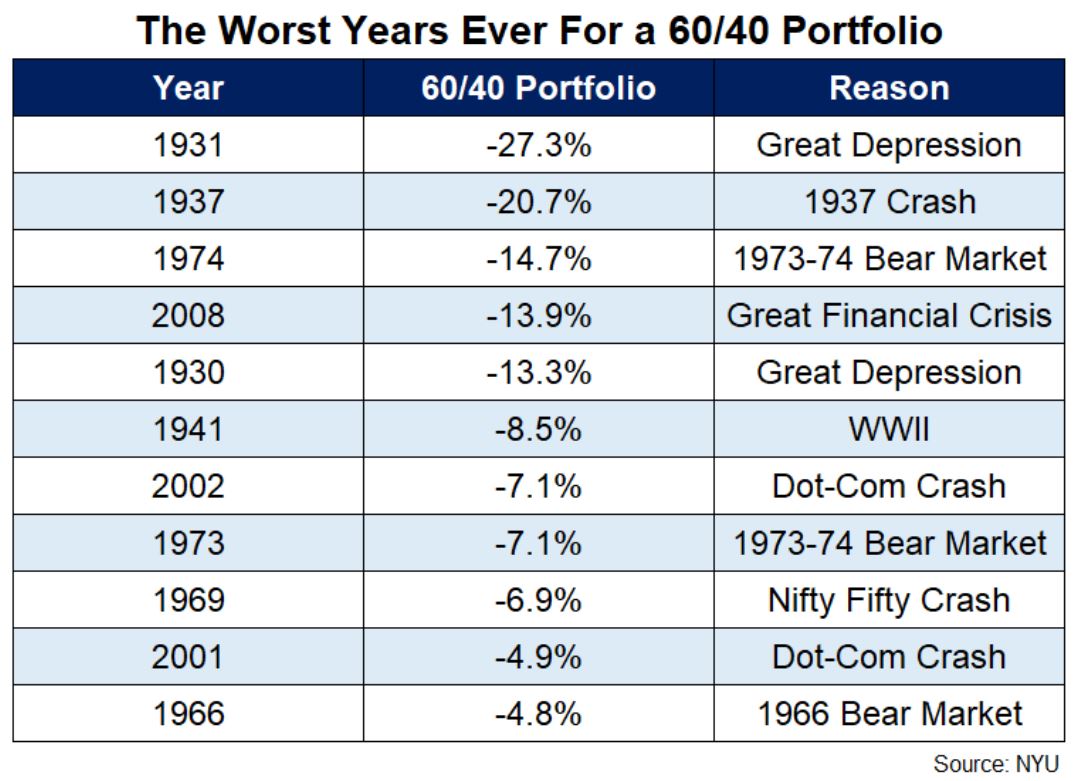

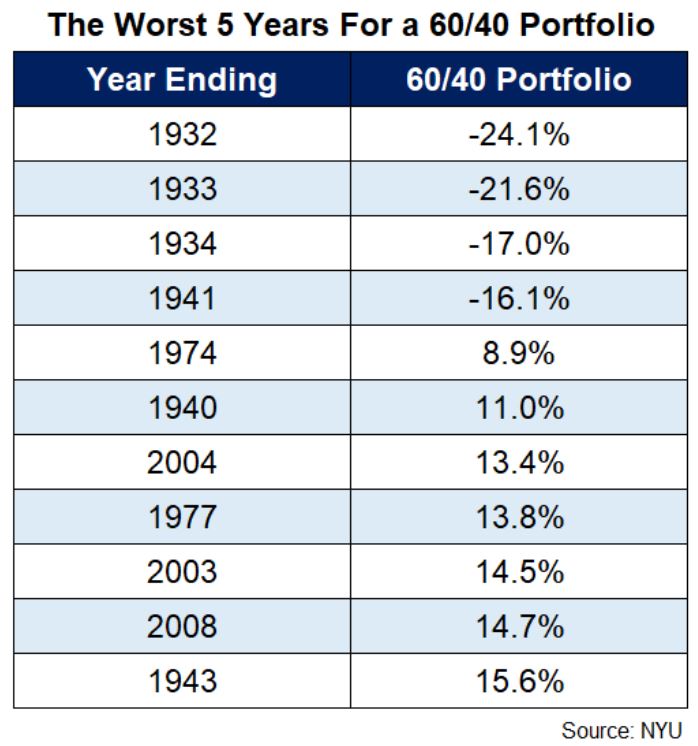

Les 11 baisses annuelles les plus importantes pour les US 60/40 (ci-dessous)... Les pires années d’un

portefeuille 60/40 sont souvent les mêmes que les pires années du marché boursier américain, ce qui est

logique puisque le 60 comporte beaucoup plus de risques que le 40 dans cette équation.

Les 5 meilleures performances sont à mettre sur les années 1954 (+32.9%), 1933 (+30.7%), 1935 (+29.8%), 1985 (+29%), ou encore 1989 (+26%).

Sur une durée de 5 ans, il n’y a eu que 4 périodes avec un retour négatif (1932, 1933, 1934 et 1941). Intéressant de noter que ces périodes n’ont pas existé au-delà de 1941, c’est-à-dire depuis plus de 80 ans.

Enfin sur une durée de 10 ans, il n’y a aucune période qui a été négative pour un portefeuille 60/40.

c. L’importance des époques

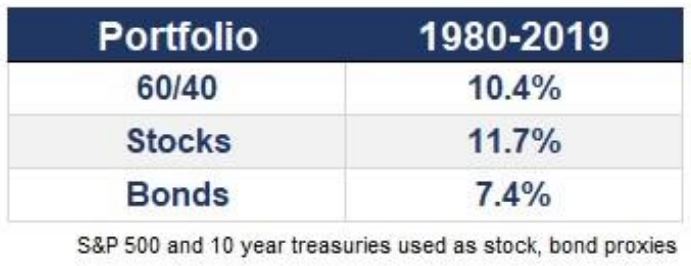

Les 40 dernières années ont été marquées par un formidable essor des marchés financiers qui ne se

reproduira peut-être jamais, en particulier dans le domaine des obligations (fixed income). Les rendements

ont été exceptionnels pour les actions et aussi pour les obligations, rendant un portefeuille à 60/40 presque

impossible à battre.

Si on remonte maintenant aux 40 années qui précédent 1980, la performance d’un portefeuille est moins bonne, mais toujours de bonne facture face aux obligations et aux actions. Les rendements des obligations étaient moins performants en raison d’une combinaison de rendements de départ beaucoup plus faibles et de la hausse des taux d’intérêt dans les années 70.

Un portefeuille 60/40 donnait encore aux investisseurs près de 3,5 % de plus que le taux d’inflation de 1940-1979 qui était beaucoup plus élevés qu’aujourd’hui.

On voit ainsi que depuis 80 ans, la progression moyenne d’un 60/40 est de 9% au niveau annuel contre 5.1% pour les obligations et 11% pour les actions.

Cependant il faut rappeler ici qu’au début de l’année 1940, le rendement du 10 ans américain était de 2,2 %. Au début de 1980, il était passé à 10,8 %. Aujourd’hui, il est d’environ 1.6%.

d. Performance par approche

La question que se posent évidemment les investisseurs depuis la nuit des temps est de savoir quelle est la recette miracle. Si je n’ai pas la prétention de savoir exactement laquelle elle est, il est important ici de se référer une nouvelle fois à l’histoire.

Si on se focalise sur le marché américain depuis 1926, on peut diviser les positionnements en 3 catégories distinctes :

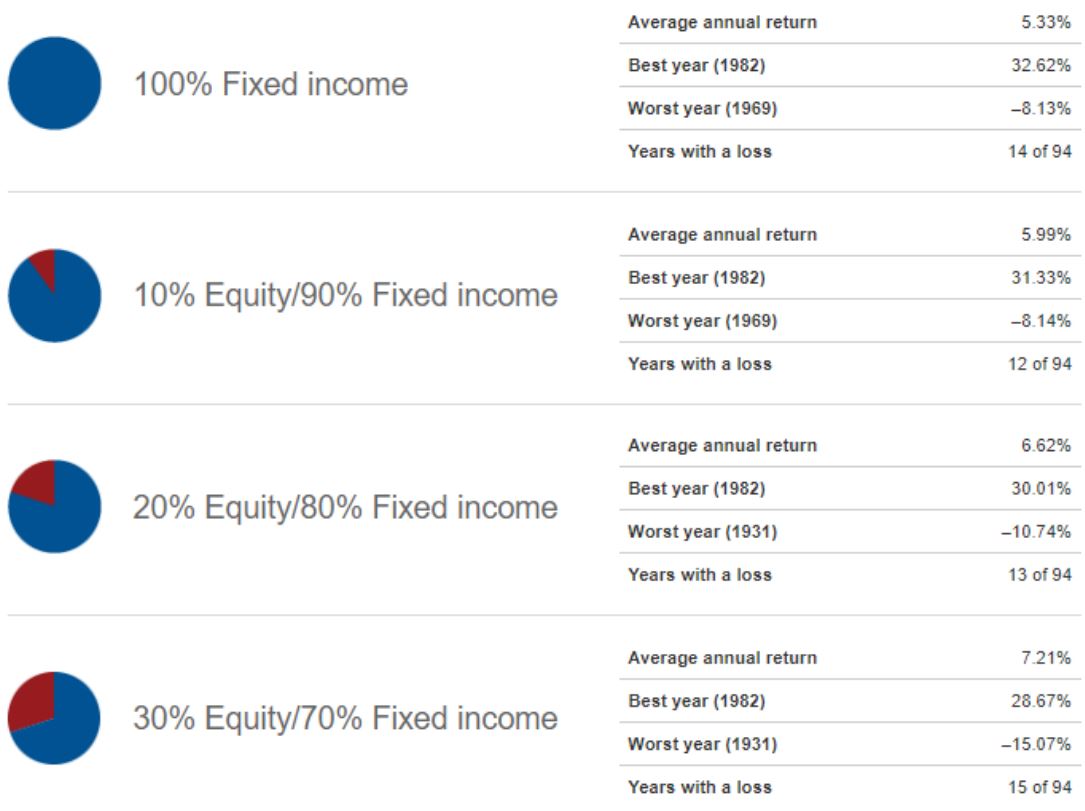

- L’approche « Income »

Une approche « Income » (revenu) aura entre 0 et 30% d’actions (contre 100 à 70% d’obligations). Dans ce cas-là on constate que la meilleure année (quelle que soit l’exposition action) était en 1982 alors que la plus mauvaise était en 1931. La performance annuelle oscille entre 5.33% et 7.21%.

- L’approche « balancée »

Une approche « balancée » permet de plus faire face à une importante volatilité et se traduit par une exposition actions entre 30 et 50% (contre 70 à 50% obligations). On constate que les deux meilleures années étaient en 1982 (encore) et en 1933. La plus mauvaise année était en 1931. La performance annuelle oscille entre 7.77% et 8.77%.

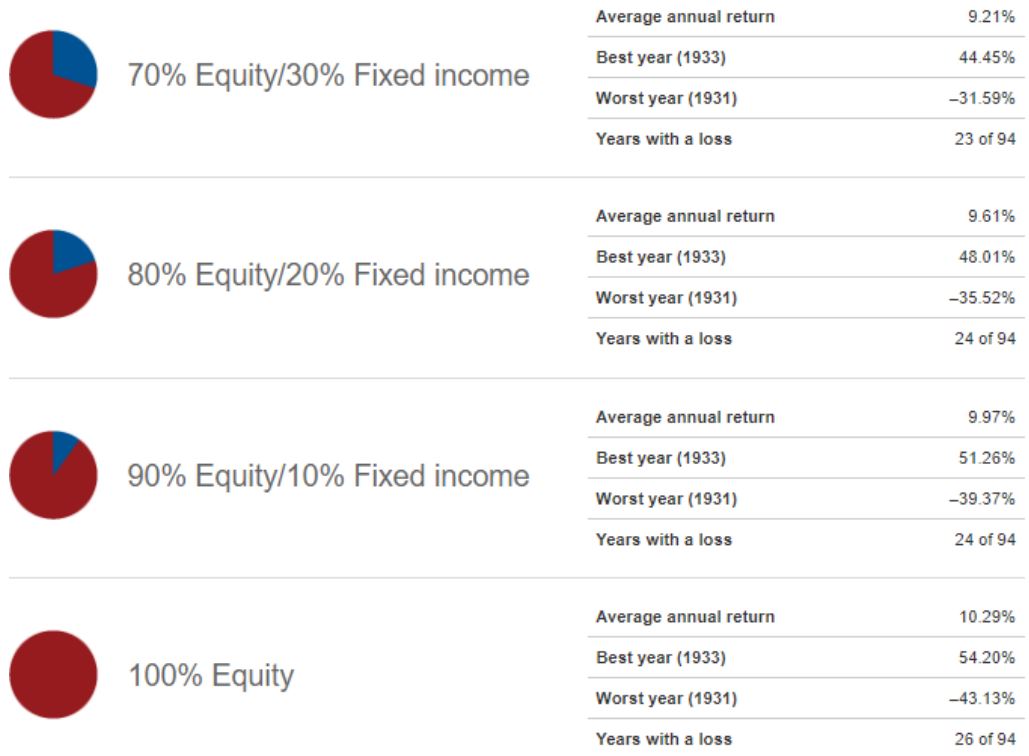

- L’approche « croissance »

L’approche « croissance » d’un portefeuille permet de maximiser à long terme un portefeuille destiné à croître, ce qui implique qu’il est plus à même « d’accepter » que la volatilité soit plus importante. Cette approche se traduit par une exposition actions entre 70 et 100% (contre 30 à 0% obligations). On constate que la meilleure année était en 1933. La plus mauvaise année était en 1931. La performance annuelle oscille entre 9.21% et 10.29%.

Le constat est clair : depuis 1926, plus on a d’actions dans son portefeuille, plus la performance est optimum. Le risque étant cependant d’en détenir trop (à court terme) dans une période que nous connaissons depuis le début de l’année.

e. Synthèse

Il est extrêmement rare que la performance des obligations évolue de pair avec la performance des actions (à la hausse comme à la baisse). Comme je l’ai répété à de nombreuses reprises, l’extension de votre horizon temporel reste l’une des stratégies d’investissement les plus puissantes lorsque tout le reste échoue. C’est le cas aujourd’hui. Il convient donc toujours de raison gardée. La performance du fameux 60/40 devrait donc bientôt revenir sur le devant de la scène.