La citation que je préfère est celle de Donovan – ce chanteur folk, un peu décalé, de la fin des années 1960, emblématique de la génération « peace and love ». « Le bonheur court en rond…. Le bonheur court, le bonheur court ». Ce refrain a peut-être plus de signification qu’il n’y paraît au premier abord ; j’ai tenté de le représenter de manière visuelle dans mon smiley « ouvert », qui n’était pas encore à la mode lorsque Donovan a composé sa chanson.

Pendant de nombreuses années, j’ai pensé que le sens de la phrase de Donovan était simple : l’idée que l’on récolte ce que l’on sème. Cela est certainement le cas ; mais sa phrase comporte également des nuances plus subtiles, du moins de mon point de vue.

La notion de « courir en rond » dénote également une forme d’autosatisfaction, un certain repli sur soi, où le bonheur se définit par l’acceptation de soi en tant qu’individu. Et la dernière phrase – « le bonheur court, le bonheur court » est peut-être une référence à la philosophie bouddhiste de l’impermanence et de la priorité donnée à l’instant. Donovan n’est peut-être pas dans la même ligue que Kant ou Spinoza, mais sa petite chanson contient néanmoins un message puissant.

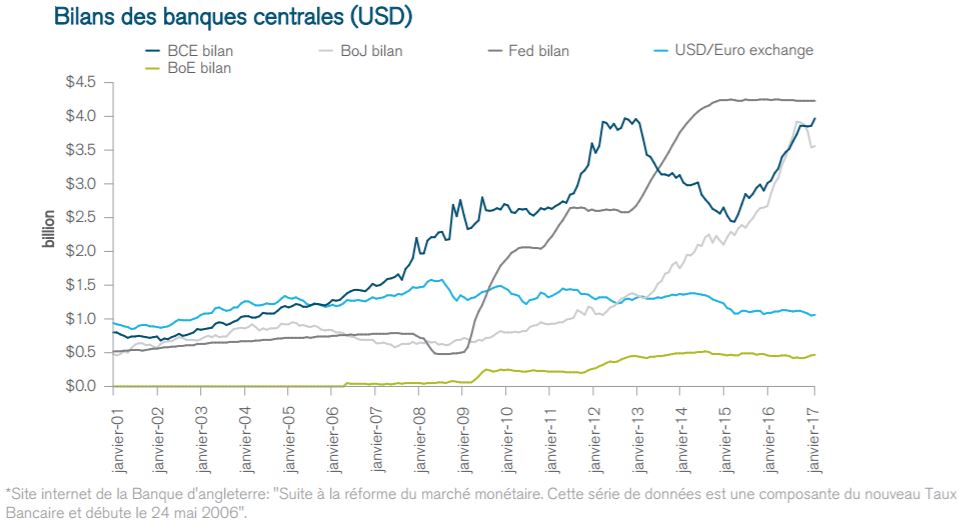

Et si le bonheur court en rond, il semble que l’histoire évolue également en cercles – ou du moins elle rime, pour citer Mark Twain. Ci-dessous sont deux de mes notes, qui ne datent pas d’aujourd’hui mais de 2003. Elles sont tout aussi valables maintenant qu’à l’époque où je les ai écrites. « La répression financière » court …. en rond, semble-t-il. Mais en 2003, les banquiers centraux avaient rarement vu les instruments de politique monétaire capables de réduire puis de plafonner artificiellement les taux d’intérêt. Et si mes notes se réfèrent avec pertinence à « tous les moyens, même les ‘plafonds’ pour maintenir les coûts de financement à des niveaux bas, l’expansion des bilans des banques centrales – qui sont passés de peut-être 2 trillions USD en 2003 à un montant gargantuesque de 12 trillions USD fin 2016 - est remarquable. Non seulement les banquiers centraux ont acheté 10 trillions USD d’obligations, mais ils ont abaissé leurs taux directeurs pour atteindre des niveaux proches de 0%, voire dans certains cas négatifs. Tout ceci a été mené dans le but de sauver notre « économie financière » et de doper les cours des actifs, sur lesquels dépendent notre modèle. Tous les investisseurs admettent que ces panacées politiques ont bien obtenu le résultat escompté – promouvoir la hausse des cours et engendrer un minimum de croissance réelle. Cependant, comme je l’ai souvent rappelé, ce processus a entraîné une distorsion du capitalisme : l’épargne/investissement ont été découragés par des taux/rendements trop faibles pour répliquer les gains de productivité historiques ; les entreprises zombies ont pu survivre contrairement à la « destruction créatrice » de Schumpeter ; le rapport dette/PIB a continué de progresser ; le système financier n’a pas été assaini et n’a pas retrouvé un équilibre où le risque et le rendement seraient au même plan ; le déséquilibre a remplacé l’équilibre, même s’il est difficile de reconnaître ce fantôme économique, tant que la volatilité reste maîtrisée.

Mais pour contrôler la volatilité et maintenir un plancher sous les cours des actifs, les banquiers centraux sont peut-être bloqués dans un cycle de QE perpétuel (pour que système mondial puisse continuer de fonctionner). Le retrait des mesures de relance, comme cela a été le cas pour la Fed au cours des dernières années, doit sans doute être remplacé par des rachats accrus d’actifs (actions et obligations) par d’autres banques centrales (voir graphique I). Un client m’a demandé récemment quand la Fed ou les autres banques centrales pourraient un jour commencer à revendre leurs actifs sur le marché. Ma réponse est : JAMAIS. Le bilan mondial des banques centrales de 12 trillions USD est PERMANENT – et il croît de plus d’1 trillion USD par an, grâce à la BCE et à la Banque du Japon.

Les investisseurs doivent comprendre que c’est cet argent qui permet aujourd’hui au système de continuer à fonctionner. Sans lui, même les taux directeurs à 0% sont assimilables à la méthadone – ils freinent l’envie mais ne guérissent pas l’addiction.

Quel est le rapport avec les marchés financiers actuels ? Un taux à 10 ans sur la dette américaine de 2,45% reste à 2,45% car la BCE et la Banque du Japon rachètent 150 milliards USD par mois de leurs propres obligations ; or une grande part de cette somme transite des obligations japonaises à 10 points de base et des Bunds à 45 points de base vers les bons du Trésor américain, qui rapportent 2,45%. Sans cette méthadone financière, les marchés obligataires et actions du monde entier seraient en chute libre, provoquant une crise de très grande ampleur. J’estime en effet que sans le QE de la BCE et de la Banque du Japon, les bons à 10 ans du Trésor américain se dirigeraient rapidement vers des niveaux de 3,5% et que l’économie américaine plongerait en récession.

Où est le problème avec la méthadone financière ? Pourquoi ne pas poursuivre les programmes de QE, voire même de ressortir un QE américain en cas de besoin ? A première vue, pourquoi pas en effet. Les intérêts que rapportent les 12 trillions USD sont déjà transférés des banques centrales vers les Trésors de leurs gouvernements respectifs. On donne d’une main ce que l’on reprend de l’autre. Mais fondamentalement, le transfert signifie que les politiques monétaires et budgétaires sont main dans la main et que le gouvernement – et non le secteur privé – finance ses propres dépenses. A plus grande échelle, ceci permet au secteur privé de se financer, mais sans faire de distinction entre le risque et le rendement. Par exemple, aux Etats-Unis, 600 milliards USD servent à racheter des actions d’entreprises, tandis qu’auparavant, l’investissement dans l’économie réelle aurait pu représenter un choix plus lucratif. De plus, les épargnants privés, les fonds de pension et les compagnies d’assurance n’ont plus la possibilité de générer les niveaux de rendement nécessaires à maintenir leur solvabilité à long terme. L’apocalypse financière est différée : la consommation a été avancée, l’épargne étouffée et reportée.

Pour l’heure, les investisseurs doivent suivre et même adopter ce shoot de méthadone financier sous forme de QE. Les programmes de Quantitative Easing vont persister même si la dose pourrait être réduite dans les années à venir. Bien qu’une addiction à la méthadone est préférable à une addiction à l’héroïne, elle a créé et continuera de créer un équilibre capitalistique malsain qu’il faudra un jour confronter.

Les rendements devraient remonter progressivement (surveiller le niveau de 2,60% sur les bons à 10 ans), mais ils resteront artificiellement bas en raison de la générosité des banques centrales étrangères et de leurs politiques de rachats d’actifs. Mais ceci n’est pas une bonne chose.

Le bonheur court…. Le bonheur court ; mais un jour les marchés financiers fileront eux aussi, soutenus artificiellement par le Quantitative Easing.