Les marchés des capitaux britanniques sont sous-évalués depuis un certain temps et, bien que l’accord entre le Royaume-Uni et l’UE marque le début d’un retour en grâce, l’aggravation de la situation du Covid-19 et le nouveau confinement national continueront à déprimer les marchés britanniques.

Compte tenu des perspectives, nous ne nous attendons pas à ce que la livre sterling se renforce davantage à court terme après son bref rallye à la suite de l’annonce de l’accord.

Le Royaume-Uni devrait renouer avec la croissance économique plus tard en 2021, mais le marché actions présente encore des désavantages structurels, notamment en ce qui concerne la répartition sectorielle.

L’accord commercial avec l’Union européenne élimine une partie de l’incertitude à laquelle le Royaume-Uni est confronté, même si l’accord est relativement pauvre et ne prévoit que peu de mesures pour le secteur des services. À tous égards, il ressemble beaucoup à ce qui était autrefois considéré comme un "Brexit dur". En outre, la crise actuelle du Covid-19 et le troisième confinement national continueront à déprimer l’économie britannique.

Toutefois, après une année au cours de laquelle l’indice FTSE 100 a chuté de plus de 14 % - sa plus mauvaise performance depuis la crise financière - l’accord avec l’UE supprime une source d’incertitude qui pesait sur le marché britannique depuis le référendum sur le Brexit en 2016. S’il est peu probable que l’accord transforme du jour au lendemain le sentiment à l’égard du Royaume-Uni, les investisseurs pourraient commencer à voir des opportunités d’achat sur un marché actions largement sous-évalué. En outre, la perspective d’une vaccination de masse contre le Covid-19 permet aux investisseurs de voir au-delà de la pandémie, et nous prévoyons que l’économie britannique reprendra sa croissance au cours du second semestre 2021 :

- Les secteurs durement touchés par la pandémie - tels que l’hôtellerie, la restauration, les transports, les loisirs et les arts - verront probablement leurs taux de croissance annuels s’améliorer après le premier trimestre de 2021, en particulier par rapport à leurs performances de 2020.

- Le secteur de la logistique devrait connaître une forte expansion, stimulée par l’accélération du commerce électronique, les gens restant chez eux pendant la pandémie.

- Le secteur de la construction devrait profiter des mesures fiscales pour stimuler les investissements dans les infrastructures, le gouvernement britannique plaçant la "reprise verte" au cœur de sa vision post-Covid.

Au-delà de la pandémie en cours, la bourse britannique doit faire face à des problèmes structurels, notamment la répartition sectorielle de ses industries. Ce marché compte peu d’entreprises axées sur la technologie et la croissance et davantage de secteurs de la "vieille économie" et de secteurs structurellement en difficulté, comme l’énergie et la banque. Cela limite les possibilités de hausse, mais même en tenant compte de cela, le Royaume-Uni semble très bon marché.

L’autre facteur à prendre en compte est que le marché boursier britannique est différent de l’économie britannique. Nombre des plus grandes entreprises britanniques sont en réalité des multinationales qui sont cotées en bourse au Royaume-Uni - elles réalisent une grande partie de leurs ventes et de leurs bénéfices à l’étranger. Cela signifie qu’elles tirent profit de la faiblesse de la livre sterling car leurs revenus à l’étranger valent plus.

Bien que la livre sterling ait connu une hausse au lendemain de l’annonce de l’accord sur le Brexit, nous ne nous attendons pas à ce qu’elle se renforce encore de manière significative. Et, avec l’aggravation de la situation de Covid-19 au Royaume-Uni, nous nous attendons à ce que la Banque d’Angleterre continue à poursuivre sa politique monétaire accommodante - probablement en achetant des UK gilts - les taux d’intérêt négatifs restant en dernier recours.

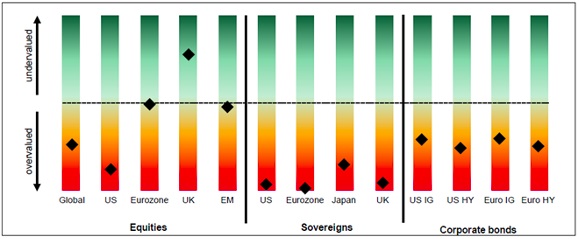

Les actions britanniques semblent sous-évaluées – contrairement à presque toutes les autres grandes catégories d’actifs

- Source : Allianz Global Investors, Bloomberg, Datastream. Data as at November 2020. Valuation score = current score relative to historical distribution of scores. Equity valuation based on Shiller-PE, price/book, 12-month forward PE. Sovereign valuation based on 10-year real interest rate and term premium. Corporate-bond valuation based on implicit default probability and respective sovereign valuation.

Conclusion :

Compte tenu des défis auxquels le Royaume-Uni est confronté, nous nous attendons à une plus grande volatilité à court terme. Il sera essentiel d’être plus sélectif pour tirer profit des bonnes opportunités.

La forme future de l’environnement réglementaire au Royaume-Uni n’est pas encore claire, car le nouvel accord commercial a peu à dire sur les services financiers. Il y aura sans doute des divergences entre le Royaume-Uni et l’UE, mais il est peu probable qu’il y ait beaucoup de changements.