Le bitcoin est souvent dénigré, considéré comme monnaie hautement volatile, mais cet or numérique pourrait avoir son utilité au sein d’un portefeuille multi-actifs.

La monnaie virtuelle a enregistré un niveau record de plus de 60 000 dollars en mars – alors qu’elle s’établissait à moins de 10 000 dollars il y a un an de cela – pour atteindre une capitalisation boursière de plus de 1 000 milliards de dollars.

D’après les recherches de l’équipe multi-actifs de Robeco, le bitcoin pourrait faire l’objet d’une allocation de 1 % dans un portefeuille multi-actifs standard et bien diversifié, à condition d’appliquer certains contrôles en matière de risque et des règles de gestion de portefeuille strictes.

« Le bitcoin fait les gros titres chaque jour – non seulement en raison de sa progression fulgurante et de sa volatilité incomparable, mais aussi en raison des débats enflammés entre ses partisans et ses opposants », explique Jeroen Blokland, responsable de l’équipe multi-actifs.

« Mais ce qui suscite plus notre intérêt est le consensus croissant sur la nature réelle du bitcoin. Ces derniers mois, on a commencé à entendre un discours clair et catégorique expliquant que le bitcoin devient une réserve de valeur prenant la forme d’or numérique.

Récemment, le président de la Réserve fédérale américaine Jerome Powell a déclaré que le bitcoin est « essentiellement un substitut de l’or plutôt que du dollar ». Tout comme l’or, le bitcoin est rare et durable. De plus, le bitcoin présente une grande portabilité et offre une facilité transactionnelle et de programmation. Ce qui lui manque par rapport à l’or, bien entendu, c’est le statut historique de réserve de valeur.

Comme or numérique, le bitcoin a une valeur monétaire. Selon nous, le débat sur l’absence de valeur intrinsèque du bitcoin est pour ainsi dire hors sujet. À l’instar des diamants, de l’art, des timbres, de l’or et du dollar américain, le bitcoin ne génère pas de flux de trésorerie. Pourtant, toutes ces classes d’actifs ont une valeur monétaire, et la plupart d’entre elles sont considérées comme une réserve de valeur.

L’or comme filet de sécurité

Par tradition, l’or est l’actif ultime utilisé comme filet de sécurité par les économies et comme couverture contre l’inflation. « Depuis la fin de l’étalon-or en 1971, l’or a nettement dépassé l’inflation, en s’appréciant d’environ 7,7 % par an », explique Jeroen Blokland.

« Cette hausse s’est accompagnée d’une volatilité réalisée de 17 %. Par conséquent, présupposer qu’un actif considéré comme une réserve de valeur doit réaliser une performance proche du niveau d’inflation avec un risque relativement faible est une erreur.

De plus, il n’est pas nécessaire d’avoir des opinions extrêmes sur l’économie ou la monnaie fiduciaire pour investir dans l’or numérique. Si vous recherchez une couverture potentielle contre l’inflation, un effondrement des taux réels des obligations et/ou une dévaluation du dollar américain, investir dans l’or numérique pourrait être une étape prudente contribuant à mieux diversifier le portefeuille. »

Une classe d’actifs extrême

« Étant donné qu’il peut potentiellement devenir une réserve de valeur en tant qu’or numérique, nous considérons le bitcoin comme une classe d’actifs, même s’il s’agit d’une classe d’actifs extrême. La quasi-totalité de ses caractéristiques sont très différentes de celles des classes d’actifs traditionnelles. »

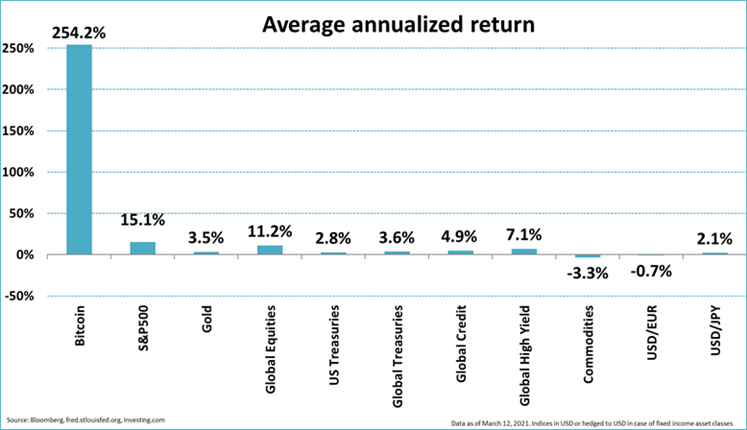

Le bitcoin a sans aucun doute récompensé ceux qui ont été assez courageux pour investir dans cette monnaie. Depuis juillet 2010, quand il se négociait pour la première fois sur les places boursières, le bitcoin a affiché une performance moyenne époustouflante de 254 % par an, contre 15 % pour l’indice S&P 500, la deuxième classe d’actifs la plus performante.

- Le rendement du bitcoin a été largement supérieur à celui des autres classes d’actifs. Source : Bloomberg, Réserve fédérale de Saint-Louis, investing.com.

« La volatilité aussi est extrême – la volatilité annualisée réalisée moyenne du bitcoin atteint un taux sidérant de 114 %, soit presque dix fois le taux des actions et de l’or », indique Jeroen Blokland. « Mais le bitcoin présente un ratio de Sharpe nettement supérieur à celui des autres classes d’actifs. Et la corrélation du bitcoin avec les autres classes d’actifs est quasiment nulle, ce qui suggère des avantages considérables en termes de diversification. »

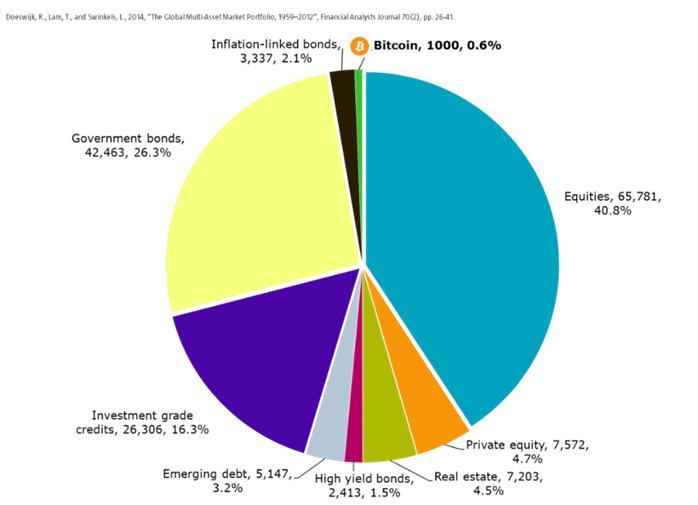

Malgré la progression fulgurante du bitcoin, sa capitalisation boursière de 1 000 milliards de dollars basée sur le prix de 55 000 dollars enregistré le 29 mars donne un poids de 0,6 % seulement au sein du portefeuille Global Multi-Asset Market, qui se compose des capitalisations boursières totales disponibles à l’investissement dans les principales classes d’actifs.

- Les actions et les obligations sont prédominantes au sein du portefeuille Global Multi-Asset Market. Source : Doeswijk, Lam et Swinkels, The Global Multi-Asset Market Portfolio 1959-2012 (janvier 2014)

Et sa réussite récente n’est pas nécessairement durable. « De toute évidence, l’extrapolation des caractéristiques extraordinaires du bitcoin aboutirait à des résultats remarquables mais aussi irréalistes », indique Jeroen Blokland. « Par exemple, si nous extrapolions la performance réalisée du bitcoin sur les cinq prochaines années, sa capitalisation boursière atteindrait plus de 500 000 milliards de dollars.

Pour obtenir une estimation plus réaliste du rendement futur du bitcoin, nous partons du principe qu’il atteindra la capitalisation boursière de l’or d’investissement qui s’élève à 3 000 milliards de dollars – l’or utilisé pour les placements ou lié d’une certaine façon aux marchés financiers – d’ici cinq à dix ans environ. Cette hypothèse implique un rendement attendu de 12 à 25 % par an. »

Quelle est l’allocation idéale ?

Alors, combien de bitcoins peut-on allouer sans risque à un portefeuille ? L’équipe multi-actifs utilise une méthode complexe d’optimisation intelligente basée sur la moyenne et la variance pour déterminer l’allocation idéale dans un fonds multi-actifs standard et bien diversifié. Il s’agit d’analyser 36 combinaisons différentes de risque, de rendement et de corrélation du bitcoin avec les autres classes d’actifs.

« Nos résultats sont sans équivoque – pour les 36 combinaisons risque-rendement-corrélation, notre méthode d’optimisation intelligente attribue au bitcoin l’allocation maximale de 2,5 % », indique Jeroen Blokland. « Ce résultat est meilleur que ce que nous avions prévu, car nous nous attendions à une baisse avec la combinaison de caractéristiques plus négatives.

Cependant, sur la base de notre analyse d’impact, en sachant, par exemple, que le bitcoin puisse représenter jusqu’à 15 % de la volatilité totale du portefeuille, et qu’actuellement, la volatilité du bitcoin reste bien supérieure à notre plus haute estimation, qui est de 60 %, nous pensons qu’il est justifié de limiter la pondération maximum du bitcoin à 1 %. De plus, une pondération de 1 % correspond mieux à la gestion globale du portefeuille, qui inclut le rebalancement. »

Considérations supplémentaires

Il faut également tenir compte d’autres considérations, selon Jeroen Blokland. « Premièrement, le nombre d’alternatives d’investissement est limité actuellement, mais augmente dans le même temps. Le nombre de fonds indiciels (ETF) disponibles à l’investissement augmente, tout comme le marché des contrats à terme.

Mais les ETF n’investissent pas tous dans des bitcoins « physiques ». Et le stockage hors-ligne de la totalité des bitcoins n’est pas toujours possible. Pour les contrats à terme sur bitcoins, l’ouverture de comptes de négociation est moins simple, et les exigences de marge (jusqu’à 33 %) sont bien plus hautes que pour les obligations et les actions.

Qui plus est, les aspects réglementaires doivent aussi être pris en compte. En Europe, la réglementation relative aux OPCVM limite l’exposition aux investissements dans une matière première unique. Mais un « investissement de fonds » dans le bitcoin en Europe est possible en tant que titre de créance indiciel (ETN). »

Inquiétudes sur le plan énergétique

Enfin, la quantité d’électricité nécessaire pour le minage des monnaies numériques suscite la controverse. « La consommation d’énergie supposée du bitcoin, ainsi que son utilisation potentielle dans le cadre de pratiques illégales, sont d’autres facteurs importants », indique Jeroen Blokland. « Mais ils sont extrêmement complexes à analyser et à évaluer.

Par exemple, la consommation énergétique du bitcoin a fortement augmenté car la puissance de calcul (le « hashrate ») nécessaire pour miner cette monnaie augmente, mais l’impact de cette tendance dépend de la source d’énergie. Les énergies renouvelables représentent aujourd’hui un part significative du mix énergétique, et plusieurs études ont souligné le rôle du minage de bitcoins dans la réduction de la limitation de la production d’énergie renouvelable.

Mais le plus important à considérer est peut-être le fait que le bitcoin pourrait ne pas être de l’or numérique, et qu’il existe d’énormes incertitudes concernant son avenir par rapport aux classes d’actifs qui existent depuis bien plus longtemps. »