La problématique du réchauffement climatique est évoquée depuis de longues années, et fait souvent référence à un horizon encore lointain ; c’est en clair une problématique de long terme ! Sauf que le long terme s’est singulièrement rapproché et que l’on peut d’ores et déjà mesurer l’impact économique du changement climatique sur plusieurs économies majeures. La forte volatilité des taux de croissance du PIB dans certains pays trouve en effet une partie de son explication dans des évènements climatiques exceptionnels, dont la multiplication récente questionne. On retiendra ici la baisse de l’activité dans l’industrie allemande à l’automne 2018, qui peut trouver une explication dans les conditions climatiques exceptionnelles de l’été. On parlera également de l’impact non négligeable des conditions climatiques sur la croissance japonaise à l’été 2018. Le réchauffement climatique, dû à l’activité humaine, a d’énormes conséquences notamment sur le développement de certaines économies et précipite la transition entre deux modèles productifs ; les derniers développements observés en Chine en constituant une bonne illustration.

Comment peut-on mesurer l’impact sur la croissance du changement climatique et en quoi va-t-il affecter à terme les politiques monétaires ?

L’impact du changement climatique sur la macro-économie passe par plusieurs canaux. Le premier d’entre eux concerne les risques physiques directs. Ils sont liés à la hausse de la fréquence et de l’ampleur des évènements climatiques extrêmes, qui affectent les comportements des agents économiques et posent des questions de coûts d’assurance. Un deuxième niveau d’approche passe par les risques induits de responsabilité, liés aux impacts financiers des demandes de compensation de la part de ceux qui subissent des dommages dus au changement climatique. On pense ici à la société californienne Pacific Gas and Electric Company, qui s’est placée sous la protection de la loi des faillites du fait de demandes d’indemnisation massives par des victimes des incendies californiens des étés 2017 et 2018. Pour finir, il faut évoquer le risque macroéconomique lié à la transition entre deux modèles productifs, qui peut entraîner des ajustements chaotiques dans les secteurs fortement contributeurs au réchauffement climatique ou non-rentables dans un contexte de limitation d’émissions polluantes.

Le changement climatique est également susceptible d’affecter les prix des biens et services. Il a un impact direct sur celui des denrées alimentaires dans un premier temps. Mais il affectera plus largement la croissance, de même que l’allocation des ressources, en pesant sur le potentiel de croissance des pays. Dans ce contexte, il est certain que les banquiers centraux devront veiller sur les conséquences économiques du changement climatique. Et la politique monétaire devra jouer son rôle d’accompagnement du rééquilibrage progressif des structures de prix, en ligne avec son mandat de maintien de la stabilité des prix.

Pouvez-vous donner un exemple de l’impact du changement climatique sur la croissance économique ?

Si l’impact du changement climatique sur la croissance était déjà perceptible sur certaines économies émergentes et aux Etats-Unis, la nouveauté de 2018 c’est qu’il a touché des économies développées beaucoup plus proches de nous. Le 1er exemple que l’on pourrait prendre pour l’illustrer est celui de l’Allemagne, première puissance économique européenne et quatrième mondiale.

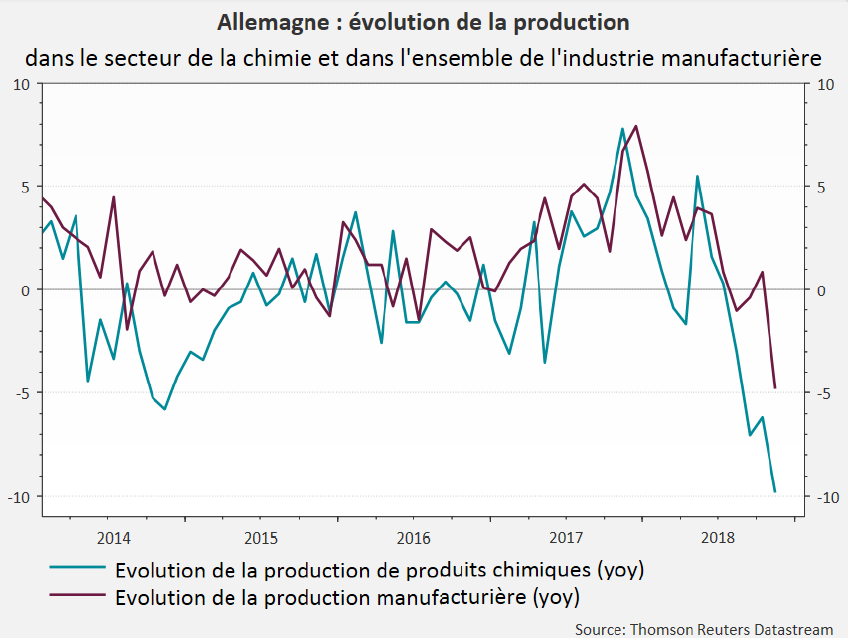

En Allemagne, l’année 2018 a non seulement été la plus chaude depuis 1881, année où les données climatiques ont commencé à être mesurées de façon régulière, mais aussi celle où les précipitations ont été historiquement les plus faibles sur la période la plus pluvieuse de l’année entre juin et novembre.

Le manque de précipitations a conduit à une forte baisse du niveau des fleuves allemands et en particulier du Rhin. Cela a eu pour conséquence de réduire significativement le transport fluvial qui représente 10% du transport de marchandises en Allemagne et d’augmenter considérablement son coût en l’absence d’alternative. Plusieurs secteurs économiques ont été impactés par ces problèmes de transports. Les constructeurs automobiles qui comptent de nombreux sites de production le long du Rhin ont ainsi connu de fortes perturbations d’approvisionnement et de livraison. La production dans le secteur de la chimie, qui représente 8% du chiffre d’affaires de l’industrie allemande, a également été très affectée en octobre et novembre. Ce secteur utilise le Rhin pour le transport de marchandises mais également pour refroidir ses installations. Les restrictions sur les prélèvements d’eau à des fins de refroidissement décidées par les autorités a généré des ralentissements voire des arrêts de production. Enfin, la production des centrales hydroélectriques a également été touchée par le bas niveau du Rhin. Le think thank allemand, Institute for the World Economy, estime que l’ensemble des perturbations générées par le bas niveau du Rhin a couté 0,2% de croissance du PIB au 3ème trimestre et 0,1% au 4ème. Cela sous-entend que l’économie allemande ne se serait pas contractée au 3ème trimestre sans ces effets climatiques. Au-delà de la volatilité accrue des données de croissance, il faut retenir ici que le changement climatique obligera à adapter et repenser certaines infrastructures de production et de transport.

Dans quelles mesures peut-on rattacher la volatilité trimestrielle de la croissance japonaise au changement climatique ?

Au-delà des fluctuations usuellement observées dans la croissance du PIB, le chiffre du troisième trimestre 2018 a été particulièrement mauvais et a appelé beaucoup de commentaires, notamment de membres de la BOJ, qui ont déclaré que le « risque climatique » devenait prédominant. En effet, si l’archipel est fréquemment balayé par des tempêtes et autres typhons, l’année 2018 a été particulièrement violente. 14 évènements ont été enregistrés en 2018, générant pour 5 d’entre eux des pertes de plus d’un milliard de dollars. Au total, cela a représenté 34 Mds $ de pertes, soit 0,7 point de PIB. Ainsi en juillet, des pluies intenses ont provoqué des inondations, accompagnées dans certains cas de graves crues soudaines et de glissements de terrain dans un certain nombre de grandes villes, dont Hiroshima, Kyoto et Osaka. Ensuite, en septembre, deux tempêtes tropicales, Jebi et Trami, ont atteint le Japon, provoquant des dégâts considérables. Au-delà du coût des évènements climatiques, les conditions météorologiques très défavorables ont largement affecté la consommation des ménages, en recul de 0,2% sur le 3ème trimestre, alors même que les revenus progressaient. Les dépenses d’investissement ont également chuté, alors que la tendance été plutôt bien orientée, soutenue par la perspective des JO de 2020. Dernier point d’impact notable, les échanges avec l’extérieur ont été particulièrement affectés avec la destruction d’une partie des installations portuaire et aéroportuaire de la région d’Osaka. Les exportations ont baissé de 1,4% sur le seul 3ème trimestre et les importations de 0,7%. Au total, le PIB a baissé de 0,7% sur le 3ème trimestre. Ceci est non négligeable dans un environnement international qui s’est plutôt dégradé depuis et qui de fait n’a pas permis à l’économie japonaise de combler « cet accident » au trimestre suivant.

Plus généralement, pourrait-on expliquer certains changements économiques structurels sous l’angle d’une réponse au réchauffement climatique ?

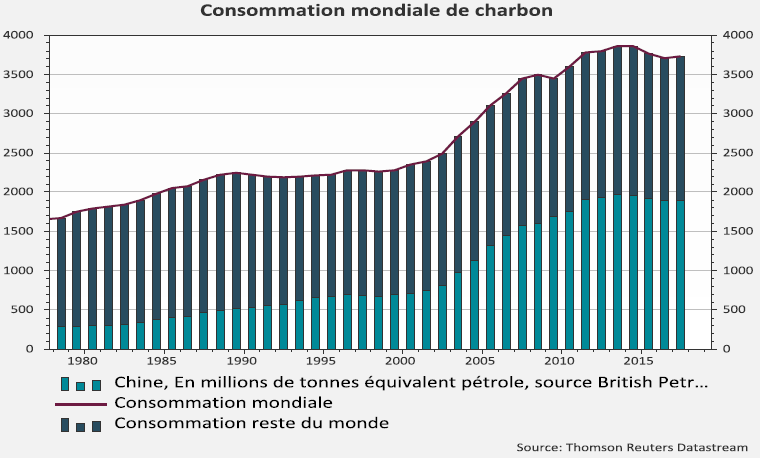

Il nous semble que l’exemple actuel de la transformation très rapide du modèle économique chinois pourrait en effet illustrer de manière intéressante ce point de vue. S’il est indéniable que le vieillissement rapide de la population chinoise a motivé la mutation d’un modèle économique reposant sur les exportations de biens à bas coût vers une économie avancée reposant sur les services et la demande intérieure, impliquant la montée en gamme de l’industrie, le bilan environnemental calamiteux du pays pourrait également être mis en avant. En effet, le pays a développé à marche forcée une industrie lourde qui repose sur la seule énergie disponible, décision relevant de la politique isolationniste instaurée par le régime de Mao : le charbon, dont le pays dispose de 21% des réserves mondiales.

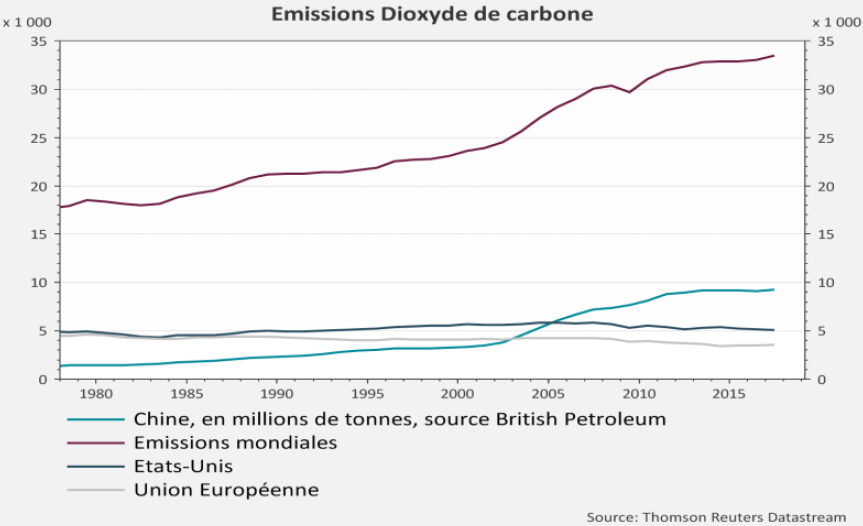

La Chine paye ainsi un lourd tribut en termes d’émissions de CO2 et donc de pollution atmosphérique qui vient s’ajouter à la pollution des sols et de l’eau. Sur les 40 dernières années, la croissance du PIB a été en moyenne de 9,5% et les émissions de CO2 ont progressé de 5% par an, soit une multiplication par 7 des émissions.

Une certaine « contestation sociale de cette pollution » émerge depuis quelques années, qui pousse les autorités à prendre le sujet en considération. Ainsi le 13ème plan quinquennal (2016-2020), celui d’une « nouvelle ère » selon la ligne officielle, compte le développement vert parmi ses 5 piliers (avec l’innovation, l’ouverture, la coordination, et le développement inclusif). Cela se traduit par des mesures de politiques économiques (fiscalité, subventions publiques, établissements des zones spéciales, investissements étrangers…) fixant une priorité à l’innovation et au développement des secteurs de haute technologie, moins énergivores, au détriment de la croissance de l’investissement en capital physique : c’est la stratégie du « Made in China 2025 ».

Enfin, certains secteurs en tant que forts contributeurs aux émissions de CO2, vont être confrontés à des changements technologiques majeurs pour faire face au défi du changement climatique. Dans le secteur automobile, le volontarisme de la Chine est très fort avec l’interdiction de commercialiser des véhicules à essence à horizon 2030-2040. En Europe, la Commission Européenne prévoit de réduire les émissions de CO2 de façon drastique à horizon 2030, ce qui devrait contraindre les constructeurs automobiles à investir dans la voiture électrique sous peine d’amendes. Que ce soit au niveau des Etats, des entreprises ou des secteurs, le changement climatique apparaît d’ores et déjà comme une variable avec un impact économique majeur.