Le rallye de fin d’année semble donc avoir bel et bien commencé et on se demande bien ces jours-ci ce qui pourrait venir freiner l’inexorable ascension des actifs, quels qu’ils soient, d’ici début 2021 : la saison des résultats est à peu près terminée et n’a guère apporté de surprises, les échéances politiques principales sont passées, les négociations diverses sont prolongées, les banques centrales continuent d’étendre leur filet de sécurité…

Et c’est bien ce filet, constitué de liquidités toujours plus abondantes, qui crée le fameux paradoxe des temps modernes : l’évolution systématiquement corrélée de tous les actifs, risqués et non risqués, au grand dam des livres de théorie financière et des adeptes de la grande rotation actions / obligations. Alors certes on a pu observer ces derniers jours une petite rotation à l’intérieur même de quelques catégories, comme la « value » versus le « growth » ou les « mid caps » versus les « blue chips » dans les actions, mais ces mouvements restent anecdotiques et l’essentiel des masses de liquidité campe sur ses positions existantes, additionnant au fil des injections des banques centrales de nouvelles positions à peu près comparables…

Ainsi, que ce soient les obligations souveraines, corporates, financières ou les actions, tout grimpe pour atteindre l’an prochain un nouvel équilibre de rendement, sans doute encore plus serré qu’en 2019, puisque les liquidités sont encore largement supérieures et les taux sans risque des grandes zones d’influence encore inférieurs en moyenne…

Il est donc urgent, si ce n’est heureusement déjà fait, de se positionner sur les actifs les plus rémunérateurs pour ne pas créer de décalage de performance trop important avec ses pairs dans les semaines à venir alors que ceux qui ont encore un peu de retard pourront se positionner sur certains actifs eux-mêmes traditionnellement en retard dans les cycles haussiers : les actifs de plus petite taille comme les « mid caps » dans les actions, les obligations en dehors des grands indices en particulier les non notés, les actifs dotés d’une complexité particulière comme les émergents, les titres illiquides, certains émetteurs « high yield » ou certaines structures d’entreprises comme les holdings.

Attention cependant car la conjoncture reste extrêmement volatile et ces actifs, s’ils peuvent permettre de rattraper un retard, le feront au prix d’une illiquidité certaine en cas de retournement, propre à accentuer encore le retard pris initialement ! Gardons donc sur ces actifs des positions mesurées si on se laisse tenter...

A court terme donc, nous considérons que la tendance devrait rester positive quels que soient les actifs avec une préférence pour les catégories ‘retardataires’ pour qui le mois de décembre devrait être particulièrement porteur, capable de créer une surperformance de 0,5% à 1% sur le marché obligataire, comme on a commencé à le voir durant ce mois de novembre.

A moyen terme, il est intéressant de se demander quel sera le nouvel équilibre des primes de risque avec les nouvelles liquidités injectées, les nouveaux achats de la BCE et de la FED sur la catégorie BB et les taux sans risque américains et européens entre 0% et -0,5%.

Concernant les titres « investment grade », nous considérons que l’équilibre restera globalement identique, car l’augmentation du volume de dette souveraine et corporate compensera à peu près les nouvelles injections de liquidité. De plus, on peut imaginer que les banques centrales pourront aussi piloter leurs injections et se redonner de la latitude et des marges de manœuvre en ralentissant le rythme si elles voient que les Etats et les grands acteurs de l’économie ont un peu moins besoin d’elles et parviennent à emprunter auprès du secteur privé à des taux proches de 0%, comme c’était le cas entre 2018 et 2019. A l’époque même la BCE avait levé le pied tant les primes de risques se résorbaient rapidement et significativement.

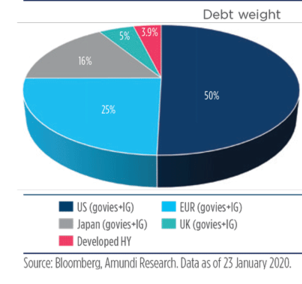

La nouveauté dans les mois à venir sera plutôt du côté des obligations « high yield », ce segment de marché étant le nouveau terrain de jeu pour les banques centrales. Certes, les volumes d’achats d’obligations « high yield » resteront limités en proportion des achats de dette de haute qualité de crédit, mais il faut noter ici que l’encours de ce type de dette sur les marchés est lui aussi très minime, comme en témoigne le graphique ci-dessous, avec moins de 5% du marché des encours globaux :

On a vu entre 2015 et 2019, l’effet qu’avaient pu avoir les achats de la BCE sur les primes de risque des corporates « investment grade », qui avait provoqué un resserrement entre 30 et 50 points de base, en plus de l’effet psychologique sur les investisseurs privés, plus enclins à se positionner car ils savaient qu’un aspirateur géant se trouvait derrière eux…

On a vu entre 2015 et 2019, l’effet qu’avaient pu avoir les achats de la BCE sur les primes de risque des corporates « investment grade », qui avait provoqué un resserrement entre 30 et 50 points de base, en plus de l’effet psychologique sur les investisseurs privés, plus enclins à se positionner car ils savaient qu’un aspirateur géant se trouvait derrière eux…

Au vu du volume d’action des banques centrales face à la rareté relative du segment BB qu’elles viseront dans leur politique d’achat, on peut imaginer, toutes choses égales par ailleurs, un resserrement au moins équivalent au resserrement connu sur l’investment grade entre 2015 et 2018.

Mais justement… toutes les choses ne sont pas égales par ailleurs ! Car nous devrions arriver, tant en Europe qu’aux USA, dans une ère de « Fallen Angels », c’est-à-dire dans une période durant laquelle de nombreux émetteurs de qualité BBB tomberont dans la catégorie spéculative à cause de la crise économique.

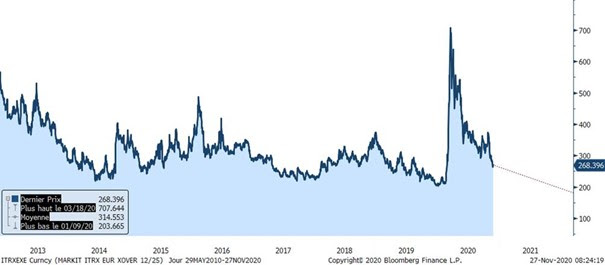

Prenons donc ici trois périodes caractéristiques de « Fallen Angels » qui sont 2002, 2005 et 2015 ; et prenons comme indicateur l’indice ‘crossover’, dont le nom indique justement la zone intermédiaire entre BBB et BB, c’est-à-dire la zone de bascule des fameux « Fallen Angels ».

En termes de prime de risque, l’indice ‘crossover’ s’écartait sur ces trois périodes de 50 à 200 points de base sur quelques semaines pour voir son niveau revenir très rapidement sur son niveau pré-stress, en général quelques semaines ou quelques mois plus tard. L’effet de surprise de dégradations en cascade des agences de notation était donc rapidement compensé d’une part par la réactivité des entreprises qui prenaient des mesures d’amélioration de leurs bilans et d’autre part par des investisseurs qui profitaient des écartements pour réaliser des investissements à bon compte. En termes de performance à horizon quelques mois, ces écartements n’avaient donc quasiment aucun impact.

Un point majeur de différenciation de cette année avec les années 2002-2005 ou 2015 est que les bascules en « Fallen Angels » sont largement attendues par les investisseurs et par les banques centrales qui ont leurs programmes d’achats prêts. La crise sanitaire ayant précédé la crise d’endettement et les Etats, grâce à leurs aides, ayant retardé les effets économiques de quelques mois, on sait même à l’avance quelles entreprises pourront être les futurs « Fallen Angels », ce qui n’était pas le cas en 2016 par exemple puisque la crise avait été beaucoup plus soudaine sur les matières premières ou en 2002 sur les télécoms.

En conclusion, on peut donc estimer que les bascules en « Fallen Angels » ne provoqueront pas de mouvements massifs d’écartement sur les primes de crédit puisqu’elles sont déjà largement anticipées tandis que les achats des banques centrales, mouvement puissant, profond et de long terme, aura lui le même impact que celui sur les dettes souveraines et les corporates invesment grade en leur temps.

Les BB sont donc certes apparemment chers d’un point de vue du rendement absolu mais ils devraient, en moyenne, se renchérir encore dans les mois à venir, l’indice ‘crossover’ pouvant enfoncer ses planchers de 2019 et évoluer plutôt autour d’un spread de 150 à 200 points de base contre les 270 points de base auxquels il traite aujourd’hui (voir graphe ci-dessous). En termes de performance, cela pourrait créer des performances annuelles de 4% à 6% entre le portage et la plus-value sur ce segment pour les 12-24 mois à venir en fonction de la rapidité du mouvement et des aléas. Ce ne sera cependant pas sans la volatilité qui restera une constante des marchés, et sans une sélection précise des émetteurs, certains n’ayant très certainement pas assez de soutien des banques centrales pour assurer leur avenir…