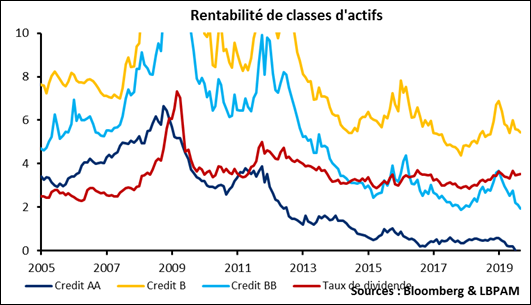

Le rendement du dividende (ou « dividend yield » en bon franglais) calculé sur l‘Eurostoxx est resté relativement stable autour de 4% depuis 15 ans. La baisse des taux, celle de l’inflation, n’ont pas eu d’impact significatif.

Et donc, si on compare le rendement du dividende aux taux sur le marché du credit, on trouve essentiellement trois phases :

- Le rendement du dividende est équivalent à un credit de très bonne qualité, proche de AA, jusqu’en 2012.

- Entre 2013 et 2018, pour obtenir l’équivalent du rendement du dividende il faut prendre un risque de credit plus important, de l’ordre de BBB.

- Depuis 2019, une rentabilité équivalente au rendement du dividende ne peut être obtenue qu’en allant au-delà de l’IG et en se rapprochant allégrement du BB.

L’investisseur qui veut reproduire, via le credit, la rentabilité du rendement du dividende doit donc prendre un risque de credit considérablement plus important qu’il y a dix ans.

Dis autrement les primes de risques ne se sont pas du tout déformées de la même manière sur les deux marchés, pour l’investisseur cela conduit à déformer aussi les décisions des arbitrages de passifs : en termes relatifs, il est de mieux en mieux rémunéré en tant qu’actionnaire qu’en tant que créditeur.