Le pessimisme croissant à l’égard de l’économie américaine et la fin prochaine du cycle de hausse des taux de la Fed font perdre au dollar une partie de son éclat, tandis que d’autres devises attendent leur heure de gloire. L’euro pourrait émerger en tête, mais le franc suisse a également bien résisté, même s’il lui reste encore du chemin à parcourir. Grand gagnant de ce début d’année 2023, l’or devrait se maintenir.

- USD

Moins fringant

L’indice dollar (DXY), qui mesure la vigueur de la monnaie par rapport à un panier de devises concurrentes, s’est établi à 102 au 19 avril, en baisse de 2 % depuis la mi-mars, mais en hausse de 1 % par rapport à la même période de l’année dernière. Après le rebond enregistré début mars, la fragilité du contexte économique et les anticipations concernant les taux directeurs plombent le billet vert.

Les perspectives de la Fed resteront déterminantes pour la devise américaine. Selon nos collègues de CACIB, le dollar a historiquement eu tendance à s’apprécier de 2 % en moyenne au cours des trois mois précédant la dernière hausse des taux, avant de perdre du terrain – principalement par rapport au yen, au franc suisse et à l’euro – une fois que la Fed a marqué une pause.

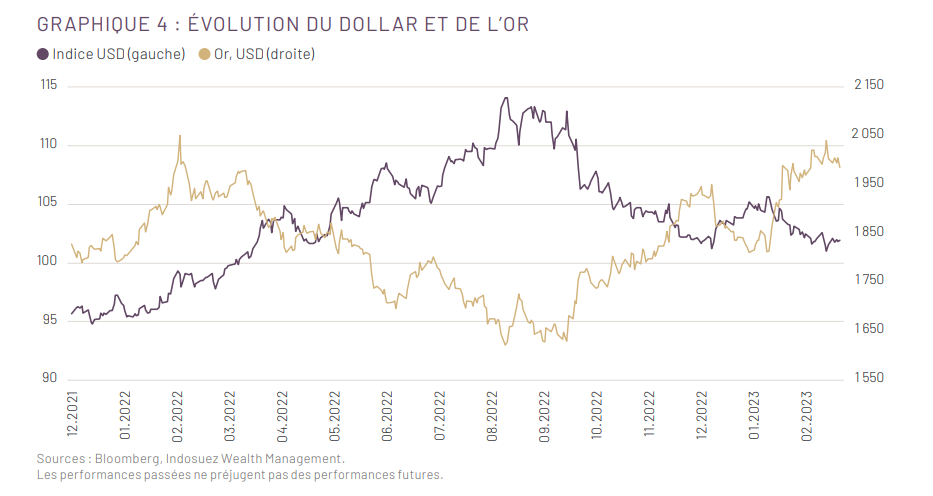

Cela suggère que le dollar pourrait se renforcer au deuxième trimestre 2023, lorsque la Fed procédera à sa dernière hausse de taux. Par la suite, il serait judicieux de profiter des mouvements de hausse pour vendre le billet vert contre d’autres devises refuges (euro, yen et franc suisse), notamment au second semestre, lorsque l’affaiblissement de l’environnement macroéconomique américain ternira davantage l’éclat du dollar (graphique 4). À court terme, des facteurs tels qu’un regain des tensions au sein du secteur bancaire pourraient soutenir le dollar dans un contexte de fuite vers la qualité. Mais à un horizon de 6 à 9 mois, le ralentissement du rythme de resserrement de la Fed, la réouverture de la Chine et l’atténuation de la crise énergétique en Europe, ainsi que la poursuite de politiques restrictives par les autres banques centrales du G10, devraient rendre le dollar moins attrayant. Les débats de juin-juillet sur le plafond de la dette et l’incertitude politique qui se profile sont également négatifs pour la devise américaine.

- EUR

Vers de nouvelles hausses de taux

En hausse de 3 % depuis la mi-mars, la paire EUR/USD affiche toujours un recul de 2 % par rapport au niveau qui prévalait avant l’invasion de l’Ukraine. Le ralentissement de la dynamique économique aux États-Unis et le positionnement agressif de la BCE pourraient favoriser la hausse, avec une limite supérieure située dans une fourchette de 1,08 à 1,12. Alors que les salaires et l’inflation sous-jacente résistent en zone euro, la BCE privilégie le contrôle des prix par rapport à la stabilité financière. La BCE considère en effet que la zone euro n’est pas confrontée aux mêmes risques bancaires que les États-Unis ou la Suisse, et qu’elle dispose d’outils suffisants pour renforcer la stabilité financière en cas de besoin. En outre, l’amélioration récente des termes de l’échange due à la baisse des prix de l’énergie soutient l’euro, en réduisant indirectement la demande de matières premières libellées en dollars, mais aussi en renforçant les perspectives de croissance.

- CHF

Retour aux fondamentaux

Le franc suisse a affiché une performance neutre par rapport à l’euro le mois dernier, tout en progressant de 2 % par rapport à un dollar en perte de vitesse. Alors que la crise liée à l’effondrement de Credit Suisse s’estompait, le marché s’est à nouveau concentré sur l’inflation. Bien que l’inflation suisse soit bénigne par rapport aux normes mondiales (2,9 % en GA en mars, contre 3,4 % le mois précédent), elle demeure excessive aux yeux de la banque centrale. La Banque nationale suisse (BNS) a ainsi laissé entendre qu’elle procéderait à un nouveau resserrement monétaire lors de sa réunion de juin 2023. En outre, le taux de référence de la BNS (1,5 %) est nettement inférieur aux autres taux directeurs européens et sans doute trop bas pour réduire l’inflation, ce qui suscite des anticipations de taux supérieurs à 2 % en fin d’année. Par conséquent, nous estimons que le franc suisse conserve une marge de progression par rapport au dollar et à l’euro au cours des prochains mois.

- JPY

Performance décevante

Le nouveau gouverneur de la Banque du Japon, Kazuo Ueda, a entamé son mandat de cinq ans le 9 avril. À court terme, il se concentre sur le risque de voir l’inflation repasser sous l’objectif des 2 %. L’inflation japonaise a atteint 3,3 % (GA) en février, avant de chuter de manière inattendue pour la première fois depuis octobre 2021. Le nouveau gouverneur s’est engagé à maintenir une position accommodante, liant tout changement dans le contrôle de la courbe des taux à la tendance sous-jacente de l’inflation. Ce discours a exercé une pression à la baisse sur le yen. Alors que les craintes de récession augmentent aux ÉtatsUnis et que les pressions inflationnistes au Japon laissent envisager une révision de la politique monétaire de la Banque du Japon dans les mois à venir, nous maintenons notre opinion positive sur le yen, qui devrait à terme retrouver son attrait de valeur refuge ; il ne reste qu’à patienter.

- OR

Demande toujours robuste

La demande d’or à des fins de protection contre le risque et contre l’inflation demeure robuste. Le métal jaune est également renforcé par les anticipations concernant un pivot de la Fed en fin d’année. Soutenu jusqu’ici par la baisse des taux réels aux États-Unis, le cours de l’or pourrait se maintenir à moyen terme autour de 2 000 USD/once dans un environnement géopolitique tendu, sur fond de demande en or structurellement plus élevée de la part des banques centrales.