Investi en dettes subordonnées financières, Groupama Axiom Legacy cible l’ensemble des différents types de dettes subordonnées dites « Legacy », que les émetteurs devraient rembourser du fait de leur déqualification au statut de capital réglementaire. Cette classe d’actifs spécifique peut compter sur un gisement profond sans cesse renouvelé par les changements réglementaires.

La majorité des instruments actuellement détenus en portefeuille seront déqualifiés du capital fin 2021 qui marque la fin de la transition de Bâle II à Bâle III [1]. Le fonds se repositionnera progressivement sur des horizons 2025 (compagnies d’assurance dans le cadre du passage à Solvabilité 2 [2] et banques dans le cadre de CRR2 et BRRD2 [3]).

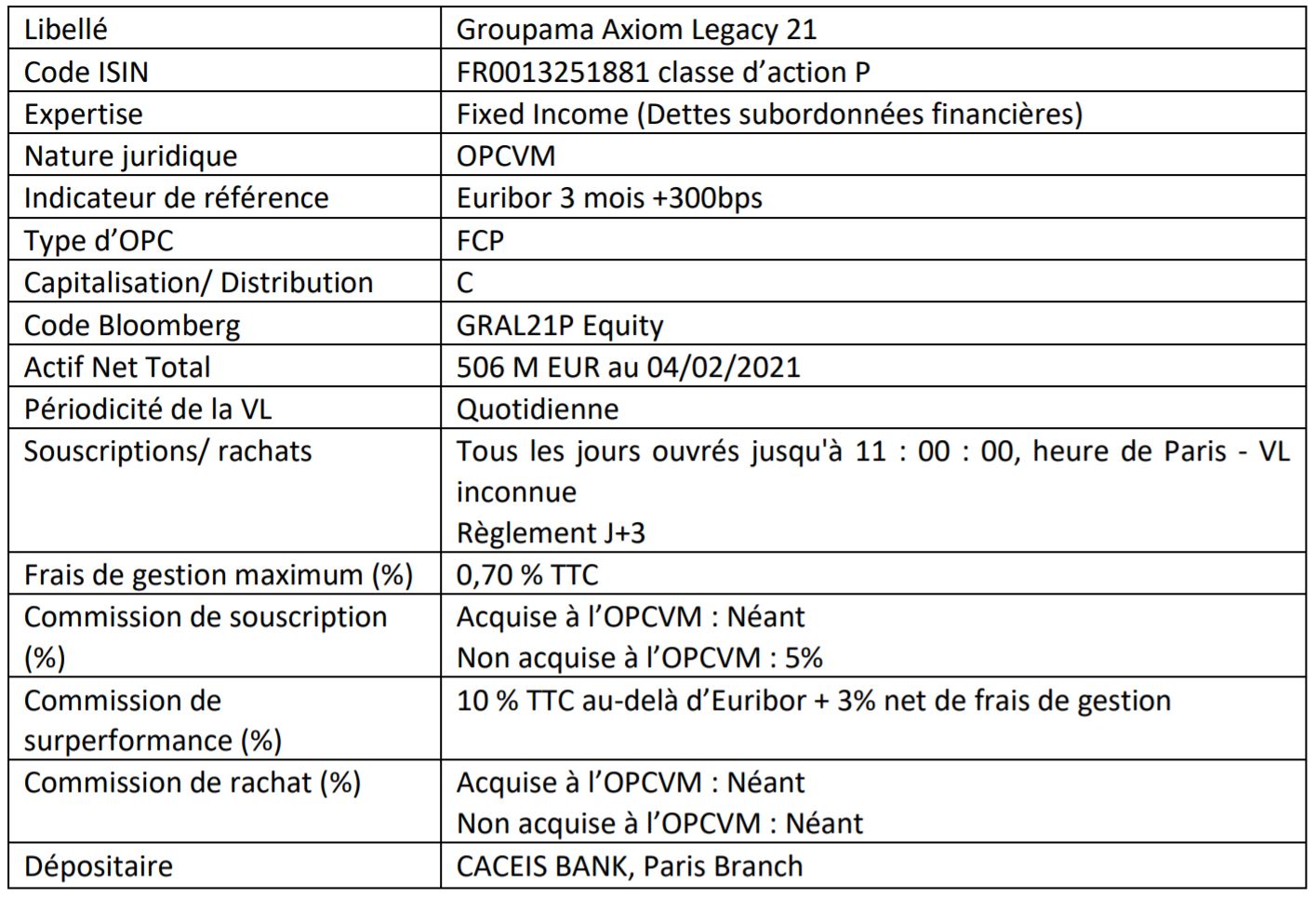

Avec un spread moyen de 411 points de base (au 31/12/2020) pour une notation agence moyenne BB+, Groupama Axiom Legacy 21 nous semble attractif dans le marché de crédit actuel (l’indice Corporate BB affiche un spread de 250 points de base à la même date).

Pour rappel, l’objectif du fonds est d’obtenir, sur un horizon minimum d’investissement recommandé de 4 ans, un rendement annualisé égal ou supérieur à celui de l’indice Euribor 3 mois +3% (après déduction des frais de gestion).

« Au sein de l’univers du crédit financier, les obligations Legacy avec une échéance réglementaire de 2021 sont plus que jamais un choix de premier ordre. L’appétit des investisseurs s’est accru depuis la publication des derniers avis de l’EBA [4] et de la PRA [5] qui ont conforté les émetteurs dans leurs rachats de titres Legacy qui devraient se poursuivre cette année. Du point de vue du crédit, nous pensons que c’est la classe d’actifs où il faut être investi en 2021. » observe David Benamou, Responsable des Investissements d’Axiom-AI.