Les tensions dans le golfe Persique, la principale région exportatrice de pétrole au monde, se sont fortement accrues. Pourtant, le pétrole se négocie bien en dessous des pics qu’il avait atteints à la fin de 2018, et les actions qui lui sont liées sont à la traîne par rapport au marché global. Qu’est-ce qui explique une telle déconnexion ? Nous abordons ici à la fois les fondamentaux du marché pétrolier, les aspects géopolitiques et les perspectives macroéconomiques - à court comme à long terme.

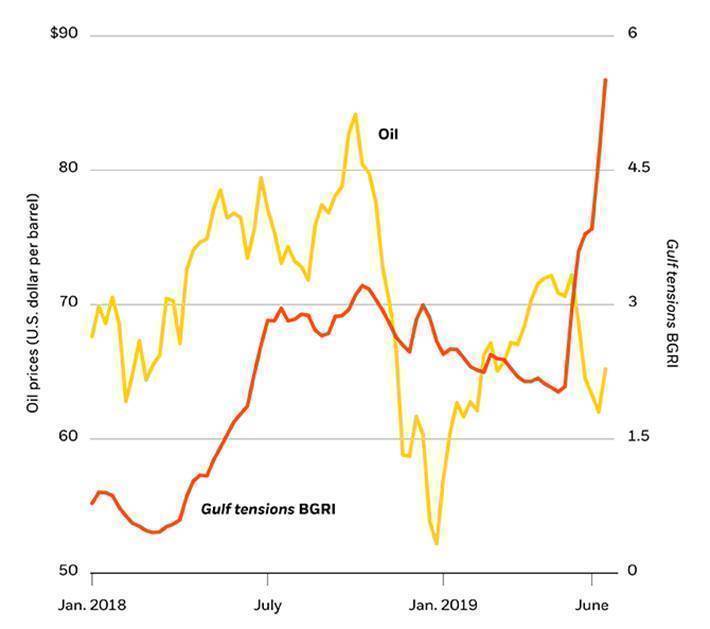

Prix du pétrole et tensions dans le golfe, BGRI de 2018 à 2019

- Sources : BlackRock Investment Institute, et données de Refinitiv, juin 2019.

L’attention que les marchés portent aux tensions se développant dans le Golfe est montée en flèche depuis début mai, lorsque le président américain Donald Trump a imposé de nouvelles sanctions à l’Iran et a mis fin aux dérogations permettant à certains pays d’acheter du pétrole iranien. Notre indicateur BlackRock des risques géopolitiques (BGRI) relatif aux tensions dans le Golfe, qui explore et analyse les rapports des courtiers, la presse financière et les tweets sur la base de mots clés liés à ce risque, a atteint 5,5 écarts-types au-dessus de sa moyenne historique (voir le tableau ci-dessus). La destruction d’un drone américain et la série d’attaques contre des navires de transport de marchandises dans le Golfe et au large du Yémen ont rendu la situation très tendue et ont provoqué une remontée des cours du pétrole ces dernières semaines. Cependant, les prix du pétrole brut Brent, qui constituent une référence internationale, sont toujours inférieurs de 6 % à leurs niveaux de début mai.

Des facteurs convergents

Qu’est-ce qui peut bien empêcher la hausse des cours du pétrole ? Les craintes d’un ralentissement mondial - qui affecterait la demande d’or noir - figurent parmi les raisons invoquées pour expliquer le caractère très modéré de la hausse des prix. L’Agence internationale de l’énergie (AIE) a revu à la baisse ses prévisions de la demande mondiale de pétrole sur deux mois consécutifs, arguant de la dégradation du climat économique. Pourtant, nous voyons un risque limité à court terme des catalyseurs habituels qui mettent un terme à l’expansion économique (à savoir des vulnérabilités financières qui conduiraient à un désendettement, ou une surchauffe qui inciterait les banques centrales à donner un sérieux tour de vis monétaire). Et le tournant accommodant pris par les banques centrales mondiales devrait selon nous prolonger la phase actuelle d’expansion, malgré la montée de l’incertitude macroéconomique que provoquent les conflits commerciaux.

Les membres de l’Organisation des pays exportateurs de pétrole (OPEP) et leurs alliés devraient reconduire, lors d’une réunion tenue cette semaine, les coupes qu’ils pratiquent déjà dans leur production, face à un marché confronté à une offre légèrement excédentaire. Ceci étant, les réductions de production décidées par l’OPEP n’apportent qu’un faible soutien aux prix du pétrole. Les États-Unis, grâce à la hausse de leur production de pétrole de schiste, sont devenus l’un des principaux producteurs pivots aux côtés de la Russie et de l’Arabie saoudite - et ils ne sont pas soumis pour leur part aux réductions de production de l’OPEP. Les producteurs de pétrole de schiste ont toujours eu tendance à augmenter leur production lorsque les cours étaient élevés, limitant de fait la hausse des prix du pétrole. Ce phénomène pourrait néanmoins être moins prégnant aujourd’hui, les producteurs de pétrole de schiste subissant des pressions pour réduire leurs dépenses d’investissement et dégager des flux de trésorerie disponible positifs. Ces différentes forces à l’œuvre devraient selon nous maintenir les prix du pétrole dans une fourchette : le pétrole brut Brent devrait se négocier entre 60 et 70 USD par baril à court terme.

Quelles sont les implications pour les investisseurs à la recherche d’opportunités dans le secteur de l’énergie ? Les actions mondiales de ce dernier ont augmenté d’environ 12 % depuis le début de l’année, enregistrant une performance inférieure à celle du marché dans son ensemble, qui a atteint près de 15 %.

Nous discernons toujours des opportunités spécifiques : nous privilégions les entreprises capables de générer des revenus et de résister à la volatilité de fin de cycle, comme par exemple les compagnies pétrolières intégrées européennes, qui se distinguent par leur capacité à générer des revenus et par leur discipline du capital.

Leurs rendements en dividendes s’avèrent par ailleurs encore plus intéressants pour les investisseurs qui se couvrent en USD, grâce à l’important différentiel de rendement existant entre les États-Unis et la zone euro. Nous apprécions également les sociétés d’activités intermédiaires (transport et stockage) pour les rendements élevés de leurs flux de trésorerie disponibles et leur potentiel de revenus. Nous mettons en revanche en garde contre les sociétés américaines exploitant du pétrole de schiste et situées sur le segment du crédit à haut rendement, en raison du nombre restreint de catalyseurs positifs dont elles bénéficient, notamment la hausse potentiellement limitée des prix du pétrole.