Le marché des bureaux en Régions* poursuit sa belle dynamique avec 1 750 000 m² placés en 2021, soit une augmentation de 40% par rapport à 2020. Dépassant de 16% la moyenne sur 10 ans qui s’élève à 1 509 000 m², ce résultat représente tout simplement la 3ème meilleure performance jamais réalisée en Régions.

En comparaison, il fait mieux que le marché francilien, en hausse de 32% par rapport à 2020 mais en baisse de 18% par rapport à sa moyenne décennale.

Etonnamment, la solidité, le dynamisme et l’attractivité du marché régional ne cessent de se poursuivre malgré l’impact de la crise sanitaire et le questionnement sur l’avenir des bureaux.

« On peut expliquer cette excellente performance par plusieurs facteurs. Premièrement, on constate un vrai effet de rattrapage, bien sûr, par rapport à 2020. Deuxièmement, le créneau des petites et moyenne surfaces a été très résilient grâce à la bonne dynamique des PME/PMI qui historiquement tirent le marché. Elles sont plus agiles et moins sensibles ou perméables au phénomène du télétravail et de flex-office. Troisièmement, les loyers, plus modérés en Régions qu’en Ile-de France, impactent à la marge les stratégies de réduction des coûts ou de diminution des surfaces. Enfin, le rebond du volume global placé s’explique aussi par le retour des comptes propres, en hausse de 92% par rapport à 2020, et des transactions de grandes surfaces, en augmentation de 30% par rapport à la moyenne de 10 ans. Cerise sur le gâteau, dans les grandes métropoles régionales, les facteurs macro-économiques très favorables, avec une forte croissance du PIB, ont animé la dynamique des entreprises et leur ont permis de réembaucher plus vite que ce que nous pouvions attendre », souligne Jean-Laurent de La Prade, Directeur Général Adjoint de BNP Paribas Real Estate Transaction, en charge des Régions.

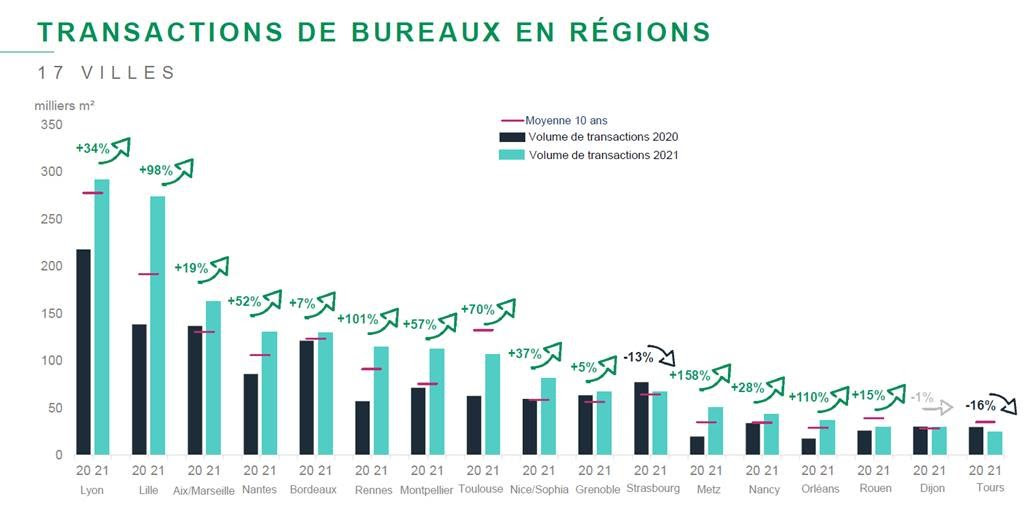

Plusieurs villes ont particulièrement performé en 2021, enregistrant des hausses de transactions très significatives. Du côté des grandes métropoles, Lyon maintient sa première position avec une hausse de 34%, suivie de tout près par Lille qui enregistre une surperformance par rapport à 2020 avec un rebond de 98%. Dans le Top 5, Aix-Marseille se positionne en 3ème place, juste devant Nantes et Bordeaux. Rennes et Montpellier confirment pour la 2ème année consécutive leur attrait en rejoignant le club des villes de plus de 100 000 m². Elles se positionnent désormais respectivement à la 5ème et 6ème place du classement global, devant Toulouse qui reste un marché convalescent, mais les perspectives pour 2022 sont très encourageantes. Nice/Sophia tire son épingle du jeu avec une hausse de 37% et garde sa place dans le Top 10 porté par le succès des livraisons d’offres neuves sur Nice Arénas et Sophia Antipolis en pleine ré génération. Parmi les villes moyennes, Metz, Nancy et Orléans dépassent leur moyenne décennale et réalisent des volumes en forte progression par rapport à 2020.

« Au-delà de ce palmarès, ce sont les efforts réalisés par les métropoles depuis de nombreuses années qui payent. Ainsi, les choix de mixité, de végétalisation, de ville du quart d’heure, les transports nombreux (trams, bus en site propre, les temps de TGV raccourcis) ont été des facteurs gagnants. Enfin, les quartiers d’affaires en centre-ville (Euronantes, Euralille, Euratlantique …) ont répondu aux aspirations de centralité de la génération Y. Bref, c’est ce mix vertueux qui a permis de renforcer l’attractivité des Métropoles qui deviennent de facto plus inspirantes et naturelles pour les jeunes générations qui s’y projettent plus volontiers », précise Jean-Laurent de La Prade.

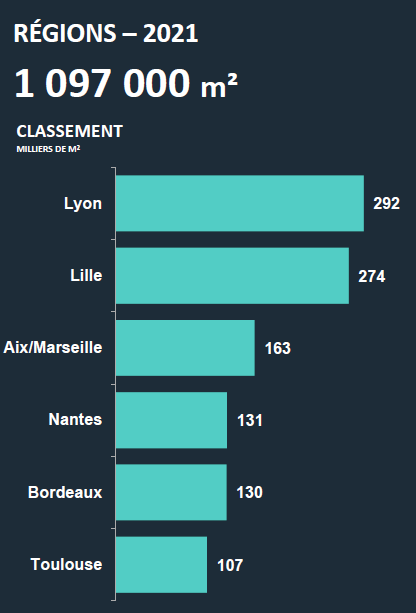

Focus sur les six principaux marchés historiques (Lyon, Lille, Aix/Marseille, Nantes, Bordeaux et Toulouse)

Les six principaux marchés historiques représentent un volume de 1 097 000 m² placés et affichent un net rebond de 44% par rapport à 2020. Les grandes surfaces supérieures à 5 000 m² sont de retour avec une hausse remarquable de 94% par rapport à 2020 totalisant 270 800 m², soit +30% par rapport à la moyenne décennale. Le créneau de moyennes surfaces (entre 1 000 et 5 000 m²) est aussi plébiscité avec 317 950 m², en augmentation de 29 % tandis que les surfaces inférieures à 1 000 m² constituent l’essentiel du marché avec 507 900 m² placés, en progression de 34%.

Parmi les transactions, citons celles réalisées à Lyon (IONIS / 18 100 m² et Edvance/Groupe EDF / 13 300 m²) et à Lille (Vilogia / 11 300 m²). Monext a signé un bail pour un immeuble de 6 600 m² à Marseille, Euro Information a loué 6 600 m² à Nantes et Vitesco Technologies a pris en location un immeuble de 14 500 m² de bureaux à Toulouse.

On observe, surtout, un nombre plus important d’opérations en compte propre, comme celle de EM Lyon (28 400 m²) à Lyon, Département du Nord (30 100 m²) et Junia (12 700 m²) à Lille ou bien Veracyte (6 200 m²) à Marseille. Ainsi, le volume des comptes propres a progressé de +92% par rapport à 2020 (177 000 m² vs 92 000 m²).

« Nous constatons que de nombreux grands groupes ont animé le marché grâce notamment aux décisions enfin actées en termes de nombre de jours de télétravail par les partenaires sociaux permettant ainsi aux directions immobilières d’avoir une feuille de route plus claire et de relancer leurs réflexions et leurs projets. Aujourd’hui nos clients ont totalement intégré le phénomène d’hybridation du travail. Ils nous interrogent à la fois pour leur proposer des solutions immobilières, mais aussi pour participer à leur organisation et à l’élaboration de leur cahier des charges et ce parfois très en amont. Notre dimension de conseil prend ainsi tout son sens », commente Jean-Laurent de La Prade.

Les transactions de second main représentent 54% du volume global et sont en hausse de 39%. Même constat dans le neuf où la demande placée progresse de 34% et s’élève à 333 000 m². De leur côté, les comptes propres pèsent 16% du volume de transactions soit près de 177 000 m².

« En résumé, les trois réacteurs ont bien fonctionné, prouvant ainsi la qualité du parc par rapport aux exigences du marché. Mais surtout c’est la réponse des bailleurs et des promoteurs qui a permis de rendre notre parc plus accueillant. Je constate que de nombreux services sont déployés dans les bâtiments par des spécialistes. Je pense notamment à des co workers comme Flex’o, IWG, Now Connected ou Hiptown etc qui animent les socles, les salles de réunion, les roof tops … Ils ré-inventent voire ré -enchantent des espaces, permettant ainsi d’offrir plus de souplesse et de flexibilité aux utilisateurs » précise Jean-Laurent de La Prade.

Parmi les secteurs d’activité ayant dynamisé le marché des bureaux, on retrouve principalement le secteur public qui a joué un vrai rôle d’amortisseur et celui des services, notamment à Lille et Lyon, le secteur des technologies de l’information et de la communication (TIC) à Aix/Marseille ou encore le secteur de la distribution et de la logistique sur les marchés nantais et toulousain. Facteur nouveau, les écoles ont aussi particulièrement alimenté le marché, tant à la location qu’à l’acquisition. Dans le cadre de certains appels d’offre pour les produits value add, certaines écoles ont même surenchéri par rapport aux investisseurs.

L’offre à un an atteint 1 704 000 m², en léger recul (-1%) par rapport à 2020. Le neuf représente un tiers de l’offre globale soit 556 400 m² et affiche une baisse de 7% en un an. A noter que toutes les villes, à l’exception de Toulouse, enregistrent une part de l’offre dans le neuf plus importante que la moyenne (33%). C’est le cas particulièrement à Nantes (43%) et à Lille (38%).

Les valeurs locatives en Régions restent stables à Lille et Nantes tandis qu’elles progressent notamment à Lyon, Bordeaux et Toulouse. Les loyers sont compris entre 240 et 340 € (à Lyon) et restent toujours moins élevés que les loyers franciliens. « Nous avons toutes les raisons d’être confiants pour l’année à venir. Avec une demande qui s’est redressée et des indicateurs économiques meilleurs qu’attendus grâce aux aides massives, le marché, qui a déjà dépassé nos prévisions pour l’année 2021, devrait poursuivre sa bonne dynamique en 2022. Les salariés ont de nouvelles attentes. Parmi celles-ci, la plus prégnante est la volonté de concilier un équilibre entre vie personnelle et vie professionnelle. Plus que jamais, je suis convaincu que demain les salariés iront là où ils aspirent à vivre et à s’épanouir et ce sont les entreprises qui suivront le mouvement. Dans cet esprit, nous avons déjà observé un certain nombre d’arbitrages des entreprises en faveur des régions », constate Jean-Laurent de La Prade.

Investissement en régions : un marché de plus en plus attractif, en hausse de 23% vs 2020

Le marché de l’investissement en Régions a fait écho à la dynamique du marché locatif, avec une progression du volume et un nombre croissant d’opérateurs. Même si le marché est en pénurie d’offre et notamment pour le prime, les volumes engagés ont permis aux Régions de bénéficier d’un effet de rattrapage après la baisse de 2020. Ainsi, le volume global investi en 2021 est largement supérieur à 3 milliards d’euros (3,2 milliards), et affiche une hausse de 23% par rapport à 2020. En termes de classement régional, Lyon reste en tête. Bordeaux prend la 2ème place, suivie par Lille et Nice-Sophia. Viennent ensuite les marchés d’Aix-Marseille et de Nantes.

Les taux de rendement prime varient entre 3,40% à Lyon et 4,50% à Toulouse et affichent des contractions dans la majorité des marchés.

En 2021, deux tendances principales ont été observées : l’augmentation significative d’opérations d’envergure entre 50 M€ et 150 M€ et l’attrait toujours marqué des investisseurs pour des immeubles en VEFA, même en blanc, notamment en ciblant les secteurs prime, donc sans risque réel locatif. C’est la première fois que le volume des VEFA en régions dépasse celui de l’Ile-de-France, preuve de la confiance des investisseurs sur la résilience des marchés régionaux et sur leur volonté d’accompagner la dynamique et l’attractivité des Métropoles.

« Cette année encore, les marchés régionaux ont su attirer de nombreux investisseurs, grâce notamment à un contexte économique favorable et un marché locatif très solide. Même si l’OAT 10 ans est attendue à la hausse en 2022, la remontée restera très modérée. Les marchés immobiliers en Régions conserveront donc toute leur attractivité, grâce à une prime de risque qui restera très intéressante. À n’en pas douter, le marché de l’investissement en Régions bénéficiera donc de très belles perspectives pour 2022 », conclut Jean-Laurent de La Prade.