- Les titres « Value » américains pourrait reproduire les tendances observées lors d’autres périodes post-traumatiques

- Les titres « Value » asiatiques se négocient avec une décote doublement avantageuse

- Les titres « Value » européens peuvent bénéficier du nouveau régime d’investissement

Les conditions de marché devraient être dominées par les banques centrales qui relèvent les taux d’intérêt et suppriment les mesures de relance, en partie pour lutter contre les niveaux records d’inflation à mesure que le monde sort de la pandémie. On prévoit déjà que la Fed puisse procéder à cinq relèvements de taux en 2022.

Un tel environnement convient parfaitement au style d’investissement « Value », qui surperforme les titres « Growth » depuis que l’économie a commencé à revenir à la normale avec les programmes de vaccination de masse débutés en 2021. Lors de l’effondrement du marché en janvier 2022, provoqué par les craintes d’inflation, les titres « Value » ont nettement surperformé leurs homologues « Growth », les investisseurs recherchant des valeurs refuges.

L’investissement de style « Value » consiste à rechercher des actions dont le cours ne reflète pas le véritable potentiel de l’entreprise et qui sont parfois considérées comme les « joyaux mal aimés » du marché. S’il peut prendre de nombreuses formes, son objectif final est toujours le même : investir dans des entreprises sous-évaluées par le marché pour une raison ou une autre avant qu’elles ne se réévaluent à un niveau supérieur.

Une réminiscence de la bulle technologique

« Ce qui se passe ces derniers temps rappelle beaucoup ce qui s’est passé lors de la formation de la bulle Internet à la fin des années 90 », déclare Duilio Ramallo, gérant de portefeuille de la stratégie US Premium Equities chez Boston Partners, spécialiste du style « Value ».

« Lorsque la bulle a éclaté en 2000, les titres « Value » ont connu une période de surperformance significative au cours des six à sept années qui ont suivi. Le style « Value » a généralement tendance à enregistrer de très bonnes performances pendant les périodes traumatiques du marché, et le marché actuel me rappelle la période qui a suivi l’éclatement de la bulle technologique.

Nous avons assisté à un schéma similaire juste après la crise financière mondiale, lorsque les titres « Value » se sont très bien comportés, de même qu’après les importants replis du marché au cours de la panique liée au Brexit. Dernièrement, le style « Value » a surperformé le marché au sortir de la pandémie. Nous pensons par conséquent que les titres « Value » pourraient connaître un beau parcours sur les cinq prochaines années, voire plus. »

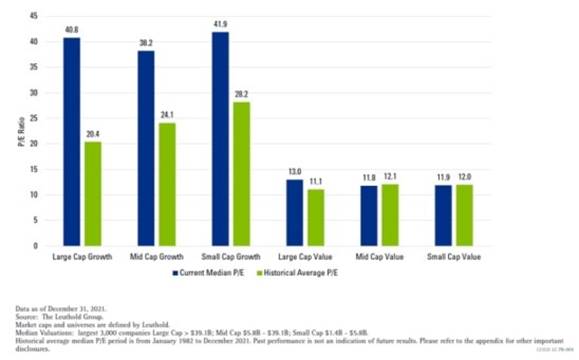

Les titres « Value » sont attractifs par rapport à leurs homologues « Growth » toutes capitalisations confondues

- Source : The Leuthold Group.

[Les résultats obtenus par le passé ne garantissent pas les résultats futurs.]

« Du côté des titres « Growth », les valorisations restent très élevées, aussi bien sur une base absolue que d’un point de vue historique. Les indices Value semblent beaucoup plus attractifs, tant sur une base relative qu’absolue, et nettement plus attractifs par rapport à leurs homologues Growth. »

Pourquoi la taille est importante

D’après Duilio Ramallo, il reste important de chercher des tendances au sein du marché, en particulier pour un fonds toutes capitalisations comme le sien, qui peut cibler des entreprises de toute taille. Les petites et moyennes capitalisations ont été les premières à commencer à profiter de la rotation au profit des titres « Value », car le secteur des grandes capitalisations est dominé par les géants technologiques qui ont alimenté le boom des valeurs « Growth » pendant la pandémie.

Cet essor du style « Growth » tiré par les valeurs technologiques pourrait maintenant s’être terminé, à mesure que les gens retournent au travail et deviennent moins dépendants des technologies et des divertissements à domicile. « Je pense que cela pourrait être le début de la fin des marchés très solides axés sur les titres « Growth » dont nous avons été témoins ces cinq dernières années », estime Duilio Ramallo.

« Sur l’ensemble du spectre des capitalisations boursières, nous pensons que les titres « Value » ont encore un très beau parcours devant eux. Et en ce qui concerne le durcissement de la Fed, il est certain que notre portefeuille est très bien positionné pour un cycle de resserrement étant donné son importante pondération des financières qui bénéficieront de la hausse des taux d’intérêt. »

Les titres « Value » asiatiques : la recherche de valeurs sous-valorisées dans une région où les prix sont avantageux

Selon Arnout van Rijn, directeur des investissements pour la région Asie-Pacifique de Robeco, les actions asiatiques se négocient avec une forte décote par rapport à celles des marchés développés, mais sont désormais très bien placées pour rattraper leurs niveaux.

« Nous commençons à assister à une remontée presque inévitable des taux d’intérêt à long terme », explique-t-il. « Les investisseurs obligataires savent que lorsque les taux montent, il vaut mieux avoir une duration courte. Au sein des actions, les titres « Value » offrent justement ce profil de courte duration souhaitable, car les flux de trésorerie sont proches. Pendant des années, les titres « Growth » ont eu le vent en poupe parce qu’ils étaient à duration longue et que les taux d’intérêt ne cessaient de baisser. L’état d’esprit à l’égard de taux restant faibles indéfiniment a changé et cela crée une situation très différente.

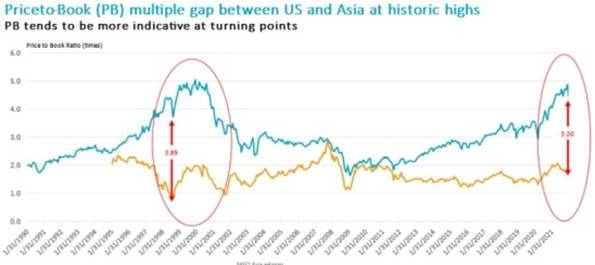

L’Asie a massivement sous-performé le reste du monde et en particulier en 2021. Les actions asiatiques se négocient à environ 1,7 fois la valeur comptable (à fin 2021), contre 4,9 fois aux ÉtatsUnis. Cet écart n’a jamais été aussi important depuis la bulle technologique de la fin des années 1990, après quoi il a commencé à s’inverser de manière assez spectaculaire. Les titres « Value » asiatiques ont ensuite connu une très belle série de surperformances. »

L’écart entre l’Asie et les États-Unis en ce qui concerne les multiples cours/valeur comptable a atteint un niveau record, rappelant la bulle Internet de la fin des années 1990

- Source : MSCI, Bloomberg, Robeco.

[Les résultats obtenus par le passé ne garantissent pas les résultats futurs.]

Éviter les « value trap »

Selon Arnout van Rijn, il est important d’éviter les « value trap », c’est-à-dire les actions qui sont bon marché parce que l’entreprise ne bénéficie pas de perspectives fantastiques en raison d’un faible momentum commercial. « Nous nous considérons comme des investisseurs « Value » avec un avenir », explique-t-il. « Nous recherchons également le momentum dans les valeurs que nous possédons.

Nous ne voulons pas acheter des actions d’entreprises qui sont contraintes de mettre la clé sous la porte. C’est l’élément qui tue la valeur. La plupart des titres de notre portefeuille ont des tendances haussières cycliques, ou sont sensibles au cycle des taux d’intérêt aux États-Unis, et de ce fait aussi aux taux d’intérêt en Asie. Les actions telles que celles de banques sous-évaluées augmenteront avec la hausse des taux.

L’Asie est également la première région pour la chaîne d’approvisionnement technologique, qui a connu de nombreuses pénuries. Le marché est assez consolidé et ces entreprises ont par conséquent un fort pouvoir de fixation des prix. C’est une caractéristique que nous apprécions particulièrement pour les titres de notre portefeuille. Nous appelons ces entreprises « best-in-tech » car il s’agit d’entreprises technologiques sous-estimées, dotées d’un pouvoir de fixation des prix et de moteurs de croissance structurelle.

Outre les valeurs qui présentent des hausses cycliques et les « best-in-tech », nous identifions également de nombreux joyaux cachés dans le segment des « nouvelles énergies » et les marchés frontières de la région de l’ASEAN, comme l’Indonésie et le Vietnam. Nous trouvons donc de plus en plus d’actions qui ont réellement de la valeur en Asie. »

L’Europe : le contraire du Nasdaq

D’après Jan Sytze Mosselaar, gérant de portefeuille au sein de l’équipe Actions quantitatives de Robeco, les titres « Value » sont également restés à la traîne en Europe, mais le vent tourne à mesure que les banques centrales, y compris la BCE, commencent à procéder à un tour de vis.

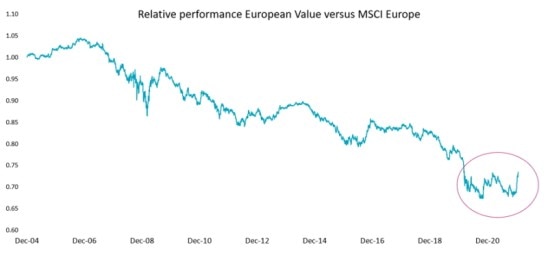

« Les titres « Value » européens sont en quelque sorte l’opposé du Nasdaq », explique-t-il. « Le Nasdaq a connu un parcours formidable au cours des sept dernières années, tandis que les actions européennes « Value » ont sous-performé tous les autres indices. C’est assez surprenant.

Janvier 2022 a marqué un revirement impressionnant en termes de performances absolues, avec un écart de performance de 10 % par rapport aux titres « Growth ». Avec des taux d’intérêt qui remontent à partir de niveaux très bas, surtout en Europe, on peut dire que nous sommes désormais soumis à un nouveau régime d’investissement. »

Performance relative des titres « Value » européens par rapport au MSCI Europe – le vent a tourné

- Source : MSCI, Bloomberg, Robeco.

[Les résultats obtenus par le passé ne garantissent pas les résultats futurs.]

La hausse des taux sera bénéfique

Selon Jan Sytze Mosselaar, l’avenir du style « Value » sera déterminé par la hausse des taux d’intérêt conjuguée à l’inversion de la politique d’assouplissement quantitatif qui a alimenté le rally des titres « Growth ».

« Miser sur les actions « Value » européennes peut être une stratégie très prometteuse pour les années à venir, notamment en raison de la hausse prévue des taux », explique-t-il. « L’an dernier, les marchés ont surtout été portés par la hausse des prévisions d’inflation. Mais en janvier, les taux réels ont commencé à remonter. Nous pensons que cet environnement de hausse des taux, notamment en Europe, peut favoriser les actions « Value ».

Dans l’ensemble, le marché haussier a essentiellement laissé de côté les investisseurs de style « Value » européen. Maintenant, cette combinaison de facteurs macroéconomiques plus modérés, de taux plus élevés, de faibles valorisations et de bénéfices qui se sont redressés signifie selon nous que tous les indicateurs sont au vert pour les titres « Value » européens. »