Le régime de volatilité est un élément décisif pour la plupart des approches d’investissement, en particulier pour les hedge funds. Pour les stratégies top-down (CTA, Global Macro, FI Sovereign Arb.) comme pour les stratégies bottom-up (L/S Equity, Event Driven, Credit Arb.), la volatilité exerce une profonde influence sur l’univers d’investissement et la directionnalité des opportunités.

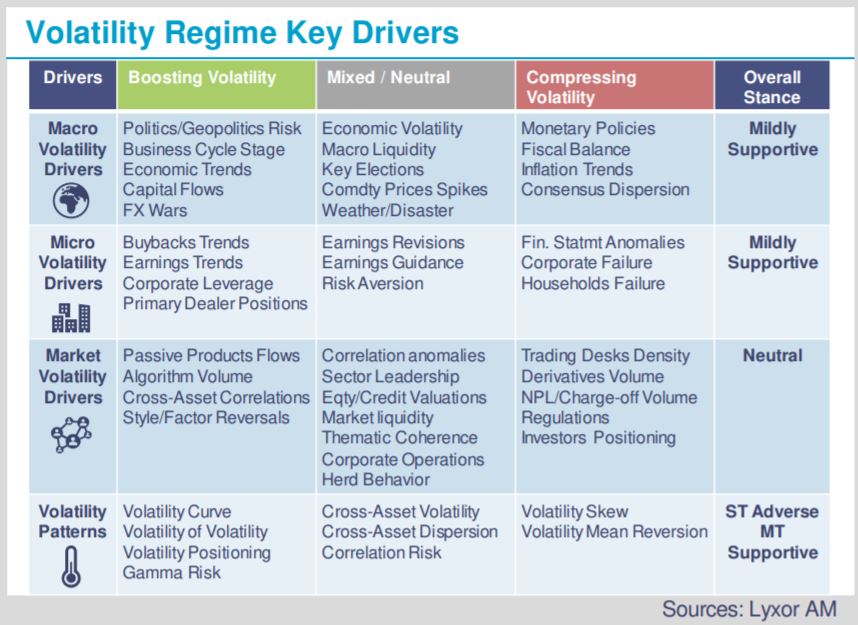

Les régimes de volatilité dépendent d’un ensemble de facteurs interdépendants. Seule l’association de plusieurs de ces facteurs peut modifier le régime de volatilité, requérant une analyse à 360° pour anticiper les tendances de volatilité. En amont, la volatilité macro dépend des fluctuations du cycle conjoncturel, de la dispersion entre les économies mondiales, des variations des politiques monétaires et des conditions de crédit, mais aussi de facteurs extrêmes ou géopolitiques. La volatilité macro a des répercussions au niveau micro, affectant les fondamentaux des ménages et des entreprises. À leur tour, ces deux secteurs économiques accumulent des risques et des déséquilibres réels et/ou perçus (via l’endettement, inflexions de leurs revenus/bénéfices, etc.), qui finissent par se propager à la volatilité de marché. Les retournements de flux constituent les principaux moteurs de la volatilité de marché. Ils reflètent l’évolution des risques macro et micro, ainsi que les changements des conditions de marché (effet de levier des investisseurs, positionnement déséquilibré, valorisations tendues, etc.). Toutefois, alors que la volatilité est devenue une donnée clé pour la prise de risque (déterminant les niveaux de levier et les cibles d’allocations d’actifs) ainsi qu’une classe d’actifs à part entière, elle a également commencé à devenir son propre moteur et à s’autoalimenter. Lorsque des positions vendeuses de volatilité (directes ou indirectes) s’accumulent, les investisseurs s’exposent à des sorties non-linéaires et à une brusque re-corrélation des actifs (risques gamma et de corrélation). Plusieurs crashs éclair liés à la volatilité ont servi de piqûre de rappel.

Compte tenu de ces facteurs qui se diffusent d’amont en aval et vice-versa, nous pensons que les épisodes de volatilité ultra-faible (<15 pour les actions du G3) sont derrière nous. Le cycle vieillissant, les multiples risques géopolitiques et le ralentissement de l’économie mondiale sont autant de facteurs qui contribuent à la hausse observée depuis 2018. Malgré tout, la volatilité reste encore bien loin des niveaux enregistrés en fin de cycle. Les injections massives de liquidités viennent compenser certaines des pressions décrites ci-dessus et enrayer la volatilité économique. Elles gardent la volatilité dans une dynamique de retour à la moyenne, comme en témoignent la série de pics de volatilité rapidement estompés, ou l’autocorrélation négative de la volatilité. En outre, la volatilité est contrainte par les flux vendeurs de volatilité, résultants à la fois d’allocations directes sur les marchés de volatilité, comme des stratégies de prime de risque, de parité des risques ou à objectif de volatilité. Dans l’ensemble, les facteurs de volatilité (résumés dans le tableau) nous semblent contrastés et pourraient, pour le moment, maintenir la volatilité actions G3 autour de 20. Mais plus les flux vendeurs de volatilité s’accumulent, plus nous nous approchons d’un glissement vers un régime de volatilité élevée. Les banques centrales qui arrivent à leurs limites, le ralentissement de la croissance des rachats d’actions (qui rachètent les actions en période de faiblesse et faussent les valorisations) et des produits passifs (qui réduisent fortement la dispersion) pourraient également contribuer à une inflexion structurelle.

En attendant, les conséquences d’une volatilité plus élevée – même contrainte – commencent à apparaître dans les conditions de trading et de génération d’alpha. On note certains signes d’une plus grande prise en compte des fondamentaux dans les prix (les émetteurs d’actions/de crédit réagissent davantage à leurs fondamentaux). La dispersion des actions et du crédit est à présent loin des points bas et de retour à ses moyennes long-terme. Enfin, une volatilité macro plus élevée devrait à terme également être synonyme d’un plus grand nombre de thèmes à exploiter.

Alors que nous avançons lentement et sûrement vers un régime de volatilité plus élevée, les experts de la sélection bottom-up pourraient être les principaux bénéficiaires initiaux, suivis, dans un deuxième temps, par les stratégies top-down.