Comme chaque année, le mois d’août 2022 a été marqué par la réunion de Jackson Hole et les discours des deux grandes banques centrales, Jerome Powell pour la Réserve fédérale des Etats-Unis, et Isabel Schnabel pour la Banque centrale européenne. Malgré des configurations macroéconomiques divergentes, Etats-Unis et zone euro ont offert une stratégie convergente de lutte contre l’inflation dont les prochaines applications sont attendues pour ce mois de septembre.

Une situation américaine de surchauffe économique

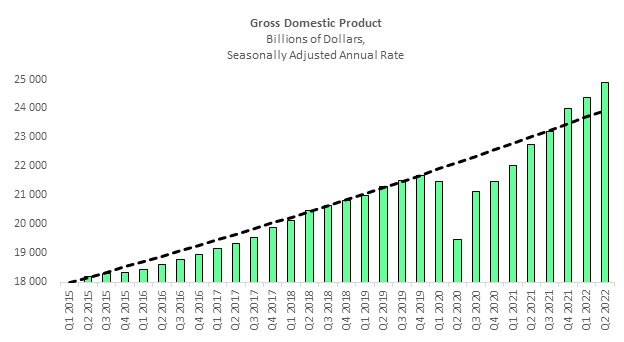

Malgré la publication de données mitigées concernant son PIB depuis le début de l’année 2022, il apparaît que l’économie américaine enregistre une « surchauffe » inédite depuis plusieurs décennies. En effet, alors que le PIB américain a enregistré deux trimestres consécutifs de contraction au cours du premier semestre, une prochaine révision à la hausse des estimations pourrait avoir lieu dès ce mois de septembre. La prise en compte de données alternatives au GDP, soit le GDI, permet en effet de montrer une économie américaine qui continue sur une trajectoire de croissance solide. De la même façon, la surchauffe américaine se doit d’être mesurée au travers d’un PIB nominal qui poursuit une croissance 4% supérieure à sa tendance pré-crise, soit l’équivalent d’une année d’avance.

Ce contexte offre toute légitimité à l’action de resserrement monétaire de la part de la Réserve fédérale des Etats-Unis, notamment en raison d’un marché de l’emploi particulièrement tendu, et d’une accélération des salaires ayant pour effet d’entretenir les hausses des prix.

Dans ce contexte, le 26 août, Jerome Powell délivrait un discours perçu comme particulièrement strict mettant en avant une volonté sans faille de la Réserve fédérale de lutter contre l’inflation. Alors que la Fed avait déjà atteint son niveau « neutre » (niveau de taux n’entraînant ni soutien, ni restriction à l’activité économique) lors de sa réunion du mois de juillet dernier – en passant ses taux dans la fourchette de 2.25-2.50% - la prochaine réunion du 21 septembre sera l’occasion de relever une nouvelle fois les taux. L’ampleur de la prochaine hausse de taux sera majoritairement dépendante de la publication des chiffres de l’inflation au travers de l’indice CPI le 13 septembre prochain.

Dans le cas ou cette publication venait à être sensiblement inférieure aux attentes, une hausse de 50 bp serait alors plus probable, tandis qu’une hausse de 75 bp est à retenir en cas de chiffre conforme ou supérieur aux attentes (Soit une progression mensuelle de 0.5% du CPI Core).

Une zone euro soumise à une configuration divergente de celle des Etats-Unis

La réunion de Jackson Hole a été l’occasion pour la Banque centrale européenne d’afficher un discours de fermeté à l’égard de la hausse de l’inflation. Ainsi, dans un discours remarqué, Isabel Schnabel, membre du directoire de la BCE, a affirmé vouloir agir avec force contre l’inflation qui touche la zone euro depuis l’automne 2021.

Ce discours vient résonner avec les déclarations des banquiers centraux nationaux des pays membres de la zone euro, laissant augurer d’une hausse comprise entre 50 et 75 points de base lors de la réunion du 8 septembre prochain. Pourtant, ce positionnement pourrait conduire à une aggravation de la situation européenne en raison d’indicateurs d’activité d’ores et déjà orientés à la baisse depuis le mois de juillet dernier. En effet, alors que les indices PMI se sont affichés à un niveau inférieur à 50 pour la première fois au mois de juillet, le chiffre relatif au mois d’août révèle un nouveau point bas ; une dégradation qui pourrait s’accélérer au mois de septembre.

Cette situation démontre une volonté d’action de la part de la Banque centrale européenne malgré le ralentissement en cours, et ce alors même que la zone euro ne bénéficie pas d’une situation de « surchauffe » comme celle observée aux Etats-Unis. En effet, la trajectoire du PIB nominal européen reste encore à un niveau inférieur à sa trajectoire antérieure à la crise.

Alors que les Etats-Unis connaissent un taux de chômage de 3.7%, un taux de vacance (rapport entre les offres d’emplois et l’emploi total) de 7%, et des hausses de salaires de 6.7% (Wage tracker Atlanta), la zone euro voit son taux de chômage atteindre 6.6%, son taux de vacance 3.3%, alors que l’indice des salaires négociés n’atteint que 2.14% pour le second trimestre 2022.

De la même façon, la baisse de la monnaie unique doit davantage être considérée comme le résultat d’une forte dégradation des termes commerciaux européens plutôt que d’une inaction de la BCE, cette baisse étant consécutive à la hausse des prix de l’énergie qui a conduit la zone euro à voir disparaître son excédent commercial vis-à-vis du reste du monde, et les annonces relatives à un resserrement brutal des conditions financières par la Banque centrale européenne n’ayant eu que peu d’effets positifs sur l’évolution de la monnaie européenne.

Alors que les Etats-Unis restent qualifiés pour la possibilité d’un atterrissage en douceur de leur économie, la situation de la zone euro apparaît bien plus fragile pour l’automne 2022.