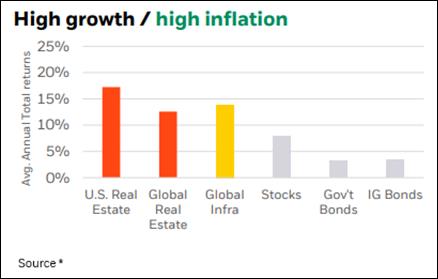

FAIRE FACE A L’INFLATION

Les rendements de l’immobilier et des infrastructures sont positivement corrélés à l’inflation, en particulier lorsque cette dernière est associée à une forte croissance économique. Les actifs réels sont à même de compenser l’inflation par une croissance des revenus due à l’augmentation des loyers, à un taux d’occupation plus élevé et à une demande accrue pour les besoins sous-jacents tel que l’électricité.

Location de biens immobiliers

La location de biens immobiliers, en particulier les baux à long terme pour les bureaux et les industries, comprennent des ajustements annuels à un taux donné, généralement impactés par l’inflation. Dans de nombreux marchés Européens, et particulièrement au Royaume-Uni, les baux sont souvent liés à l’inflation, généralement avec un plafond de 1 à 3%. Les baux des hôtels, des entrepôts individuels et des appartements sont à court terme (ce qui signifie que les loyers sont souvent évalués en fonction des prix du marché), ce qui permet de faire face à l’inflation.

Revenus des actifs d’infrastructure

De nombreux actifs d’infrastructure prennent explicitement en compte l’inflation via des réglementations, des accords de concession ou des contrats, offrant ainsi une protection naturelle contre l’inflation. Les actifs d’infrastructure ont ainsi des contrats de revenus à long terme qui découlent de régimes de prix contractuels ou réglementés et reposent sur des subventions ou des accords d’achat d’électricité d’entreprise, qui peuvent être liés à des indicateurs d’inflation tels que l’IPC (indice des prix à la consommation) et l’IPP (indice des prix à la production.

Croissance économique plus forte = demande plus forte = hausse des prix

En période de forte croissance économique, l’inflation a un lien direct avec les infrastructures d’énergie et d’électricité. L’augmentation de la demande et des coûts de construction provoque une pression avec des prix à la hausse de l’électricité et du gaz naturel. De plus en plus, dans le domaine des énergies renouvelables, les contrats sont soit établis à un prix fixe sans indexation sur l’inflation, soit à un volume fixe.

Dans l’un ou l’autre de ces scénarios, l’augmentation des revenus proviendra d’une hausse des volumes ou des prix.

Le déploiement des énergies renouvelables - une exception à la règle

Dans le domaine des énergies renouvelables, la demande d’actifs est si forte que le développement reste attractif même si les coûts de construction augmentent. Les coûts de production de l’énergie éolienne et solaire sont en baisse en raison des économies d’échelle et des améliorations technologiques. La productivité plus élevée de ces actifs peut compenser toute augmentation des coûts de construction.

ATTÉNUER LA CROISSANCE DES DÉPENSES

Le risque d’une croissance accélérée des dépenses due à l’inflation est principalement limité par (1) des ajustements contractuels dans les baux ou les contrats, (2) le transfert des coûts, (3) des coûts de remplacements plus élevés, et (4) un effet de levier bénéfique.

Le transfert des coûts

Certains baux immobiliers sont de type « triple net » ce qui signifie que les charges telles que l’électricité et l’eau, ainsi que les impôts fonciers, l’assurance et l’entretien sont à la responsabilité du locataire, protégeant ainsi les investisseurs immobiliers des effets de l’inflation sur ces points.

Les contrats d’exploitation et d’entretien des infrastructures sont généralement fixes, de sorte que le taux reste le même pendant toute la durée du contrat, même si l’inflation augmente - une protection implicite "soft" en ce qui concerne les coûts. Néanmoins, les pénuries de main-d’oeuvre peuvent entraîner une hausse des coûts d’exploitation et de maintenance dans certains secteurs.

Les coûts de remplacement plus élevés soutiennent les évaluations

Le coût des nouvelles constructions augmente avec l’inflation, ce qui accroît la valeur des actifs existants et rend plus difficile l’arrivée de nouvelles offres sur le marché. Dans l’immobilier, la hausse du coût du bois (croissance annuelle de 139 % au 28 juin) et la pénurie de main-d’oeuvre ont entraîné l’augmentation des coûts de construction.

Une inflation inattendue profite à l’emprunteur

Dans un environnement inflationniste, la dette, même celle à taux variable, profite à l’emprunteur au détriment du prêteur. Le remboursement de la dette dans un environnement inflationniste est bénéfique pour les actifs réels ayant un effet de levier. Comme le revenu net d’exploitation augmente avec l’inflation, la dette est remboursée au même taux d’intérêt, ce qui amplifie l’impact de l’effet de levier et augmente le rendement total.

LES PRIORITES

Comme l’inflation, les taux d’intérêt et les loyers ou taux sont déterminés par le marché, et non par les investisseurs, il est préférable de se concentrer sur ce que l’on peut contrôler lors de la structuration des transactions et de la constitution des portefeuilles.

Durée et structure

Raccourcissez les baux – Sur le marché US- il est préférable de se concentrer sur les secteurs dont les baux sont plus courts, comme les hôtels, les appartements et le stockage. En période de forte inflation, des baux plus courts permettraient de réévaluer plus souvent les loyers au prix du marché.

Augmentations annuelles - Il est préférable d’opter pour des baux ou des contrats de longue durée assortis d’augmentations correspondant à l’inflation. La plupart des actifs d’infrastructure ont des contrats à long terme avec des hausses annuelles liées à l’inflation, ce qui en fait une couverture naturelle.

Transfert des coûts - Les actifs avec des baux triple net ou un certain montant lié aux transmissions de dépenses seraient plus attractifs pour faire face à l’inflation, car les investisseurs sont protégés de la hausse des dépenses. Les actifs d’infrastructure ont généralement des contrats d’exploitation et de maintenance fixes, ce qui protège les investisseurs des impacts inflationnistes sur les coûts.

Caractéristiques des actifs

Faible offre - Les actifs situés sur des marchés à faible offre bénéficieront probablement d’un environnement inflationniste et à forte croissance, étant donné l’absence de nouvelle concurrence sur le marché. L’inflation devrait limiter les nouvelles offres en général, mais l’impact sera plus significatif sur les marchés à faible offre.

Accélération des tendances - De nombreux types des actifs immobiliers et secteurs d’infrastructure se portent bien dans les environnements inflationnistes. Cependant, ce qui est plus important que l’inflation, c’est l’accélération des tendances du e-commerce qui stimule l’immobilier industriel, la migration vers des zones moins denses qui dynamise les appartements de banlieue, et la numérisation qui stimule la demande de centres de données. En outre, la décarbonation continue de stimuler la demande d’énergies renouvelables, car les prix des crédits carbone ont augmenté en prévision de l’extension des réglementations de l’UE à d’autres secteurs tels que le transport maritime et la construction. L’ESG est un thème dominant qui devrait perdurer dans les années à venir.

Durée et structure de la dette

Fixe et à long terme - Les actifs à effet de levier ayant une dette à taux fixe à plus long terme profiteraient d’un contexte inflationniste, car la dette est remboursée avec des dollars appréciés par l’inflation au fil du temps.

Rapport prêt-valeur plus élevé - Le prix des actifs devrait continuer à augmenter avec l’inflation en raison de l’augmentation des revenus et du coût de remplacement plus élevé, car il devient plus coûteux de développer de nouveaux actifs. Dans ce cas, il serait avantageux pour le propriétaire d’adopter des niveaux d’endettement plus élevés pour augmenter les rendements au fil du temps. Toutefois, un ratio prêt/valeur plus élevé augmente le risque.

Dette à taux variable - Les taux d’intérêt devraient avoir tendance à augmenter, mais à un rythme plus modéré par rapport à l’inflation. Les investisseurs en dette à taux variable bénéficieraient de la tendance à la hausse des taux.