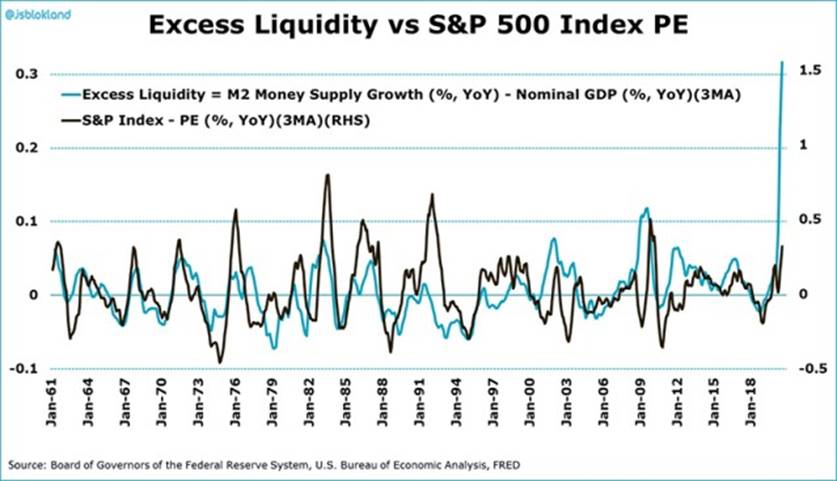

Enfin, du moins selon un indicateur. Le graphique d’aujourd’hui illustre la relation entre l’excès de liquidités, mesuré comme la différence entre la croissance de la masse monétaire et la croissance du PIB nominal, et le ratio prix/bénéfices (PE) de l’indice S&P 500. L’idée sous-jacente est que si l’on crée plus de masse monétaire que nécessaire pour la croissance économique, en cas d’excès de liquidités, celle-ci se retrouvera sur le marché boursier.

La relation positive entre les deux lignes, l’augmentation de l’excès de liquidités coïncidant avec l’augmentation du capital-investissement, étaye cette hypothèse. Actuellement, la croissance de l’excès de liquidités est sans précédent. Ce n’est pas si surprenant si l’on considère que la Réserve fédérale a augmenté son bilan de plusieurs billions de dollars. Il faudrait un IP de 100 (!) pour que les deux lignes convergent. Il est évident que cela ne se produira pas, notamment parce que la croissance du PIB nominal devrait rebondir fortement. Mais il souligne que, du point de vue de la liquidité, la valorisation semble loin d’être tendue.