Est-il temps de surpondérer les actions européennes ? Le pari régional consensuel des investisseurs semble être de sous-pondérer l’Europe et de surpondérer les Etats-Unis. Nous sommes d’accord et sommes positionnés en ligne avec le consensus. Mais quand une opinion fait une telle unanimité il est toujours bon de s’interroger et de se demander quels seraient les arguments en faveur de la thèse opposée.

Le contexte politique en Europe n’est pas bon : la spéculation quant à une possible sortie de la Grèce de la zone euro atteint son paroxysme et la fuite vers la sécurité amène les taux de rendement obligataires allemands à battre quotidiennement leur record. De surcroît, les perspectives structurelles de plus long terme pour l’Europe semblent toujours difficiles. Cependant, une surprise politique peut survenir à tout moment : qu’il s’agisse d’une bonne nouvelle en provenance de la Grèce ou de l’annonce d’un nouveau plan de sauvetage, ce qui ne manquerait pas de déclencher un rallye sur les actions européennes.

La bonne nouvelle quant à cette crise est le fait que le marché interbancaire ne semble pas avoir été affecté par les ces inquiétudes relatives à la zone euro. Les opérations de LTRO ont clairement produit l’effet désiré, ce qui pourrait limiter le risque de baisse des actions européennes à court terme. Les performances réalisées semblent le confirmer. Les actions européennes ont baissé d’environ 8,3 % depuis leur point haut de mi-mars, mais sont toujours en hausse de 1,7 % depuis le début de l’année. Nous ne sommes pas sur des niveaux de panique. Cependant, même sur cette courte période, les actions européennes ont sous-performé, l’indice S&P 500 étant en hausse de 8 % depuis le début de l’année et en baisse de seulement 4,6 % depuis le point haut de mi-mars. A plus long terme, il est intéressant de noter que l’Europe n’a cessé de sous-performer les Etats-Unis depuis avril 2007, si l’on fait abstraction de quelques rebonds notables. Globalement, la sous-performance a été de -28 %, dividendes inclus.

L’argument de la valorisation en faveur de l’Europe est bien connu, mais les investisseurs pessimistes en font fi.

L’Europe hors Royaume-Uni se traite sur un P/E anticipé de 10,2x, contre 12,7x aux Etats-Unis. Par rapport à leur propre évolution passée, la valorisation en Europe se situe 29 % en-dessous de la moyenne historique contre seulement 18 % aux Etats-Unis.

En termes de prix par rapport à l’actif net, l’Europe se traite à 1,3x contre une moyenne de long terme de 2,1x (soit une décote de 38 %). Aux Etats-Unis, le prix par rapport à l’actif net se situe à 2,3x contre une moyenne de long terme de 2,9x (soit une décote de 21 %).

Alors, quels sont les arguments en faveur d’une surpondération tactique ?

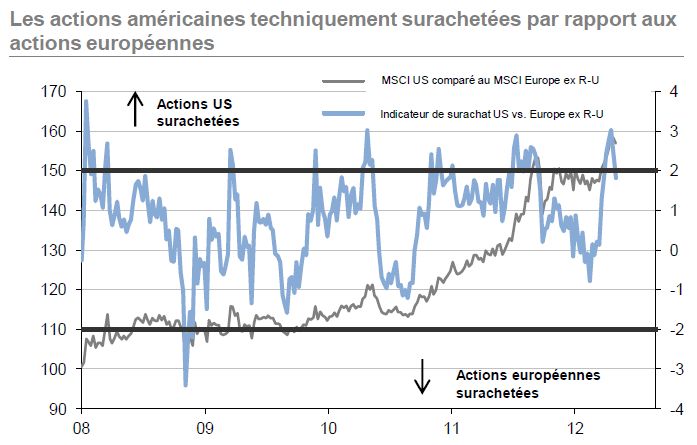

Tout d’abord, les actions américaines semblent très largement surachetées par rapport à l’Europe (à plus d’1,8 écarts-type d’après notre propre indicateur), et il y a manifestement des signes précurseurs qui indiqueraient que cette surperformance est en train de s’essouffler.

Deuxièmement, le positionnement des investisseurs sur ces deux marchés est extrême : d’après le dernier sondage de Bank of America Merrill Lynch Fund Manager, un solde net équivalent à 32 % des investisseurs sous-pondèrent l’Europe, soit plus de 1,6 écarts-type par rapport à la norme habituelle. Au même moment, un solde net de 26 % est surpondéré sur les Etats-Unis (avec un écart-type 1,6 fois supérieur à la moyenne). Une telle divergence traduit un risque évident d’un retournement violent et significatif de cette performance – à condition qu’il y ait suffisamment de catalyseurs. Troisièmement, le momentum des bénéfices s’est redressé plus nettement en Europe qu’aux Etats-Unis (bien que profitant d’un effet de base plus défavorable), lequel a historiquement été un bon indicateur avancé de la surperformance des actions européennes – mais cela a été jusqu’à présent ignoré par les marchés. Quatrièmement, sur le plan économique, les indicateurs avancés à plus long terme en Europe ont commencé à se redresser. Ainsi, alors qu’il est improbable que nous modifions notre vision intermédiaire prudente à l’égard de l’Europe, la probabilité d’une surperformance à court terme des actions européennes a augmenté.