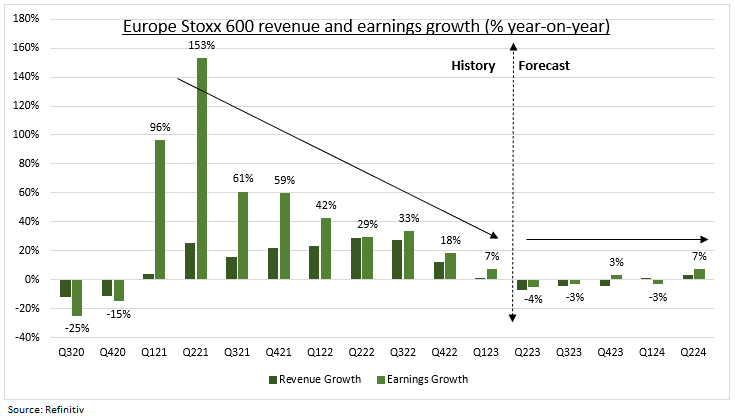

Les plus grandes valeurs britanniques et européennes sont en passe d’augmenter leurs bénéfices de 7% au premier trimestre et cette performance résiliente continue d’être menée par le rebond des marges bénéficiaires. Il s’agit d’une situation inverse à celle des États-Unis, qui conforte l’Europe dans sa position de leader mondial des marchés boursiers cette année. Les risques d’investissement restent plus élevés en Europe qu’ailleurs, en raison d’une croissance économique plus lente, de marges bénéficiaires plus faibles et de marchés boursiers plus cycliques et axés sur la mondialisation. Une autre surprise en matière de bénéfices, ainsi que des prévisions de croissance des bénéfices toujours plus basses (voir le graphique), sont des éléments clés qui soutiennent les revers inévitables. En outre, l’Europe bénéficie d’un ratio cours/bénéfice inférieur de 30 % à celui des États-Unis.

Les deux tiers des entreprises européennes de l’indice Stoxx 600 ont publié leurs résultats pour le premier trimestre. Les revenus sont stables et ont manqué de peu les attentes, malgré la surprise du PIB, tandis que les bénéfices ont augmenté de 7 % par rapport à l’année dernière et ont dépassé les prévisions de 11 %, les marges ayant augmenté de 60 points de base pour atteindre 9,4 %. La croissance des bénéfices a été tirée par les valeurs financières (+50 %), le secteur le plus important en Europe, et par les valeurs technologiques (+30 %). Ces deux secteurs ont également été les plus performants par rapport aux attentes des analystes. Les deux seules déceptions sectorielles ont été l’énergie et surtout l’immobilier. L’Italie (+39 % par rapport à l’année dernière), l’Espagne (17 %) et le Royaume-Uni (17 %) ont tiré la croissance des bénéfices, tandis que la Suisse (-16 %) et l’Allemagne (-9 %) sont restées à la traîne.

Les revenus sont soutenus par le fait que l’économie locale évite la récession et que les indices PMI se renforcent pour atteindre un niveau d’expansion de 54. La réouverture de la Chine et la poursuite de la croissance de la consommation aux États-Unis sont des éléments positifs pour la région la plus ouverte sur le monde, où plus de 50 % des revenus proviennent de l’étranger, bien que la force de l’euro puisse devenir un vent contraire. Contrairement aux États-Unis, la meilleure croissance provient des secteurs les plus défensifs. Les marges bénéficiaires du secteur financier sont favorisées par la hausse des taux d’intérêt, tandis que d’autres secteurs profitent de la chute de 60 % des prix du gaz naturel par rapport à l’année précédente. Par ailleurs, tous les secteurs profitent des attentes toujours faibles des analystes en matière de bénéfices. De plus, le ratio C/B de l’Europe (13x) est inférieur de 10 % à la moyenne et de 30 % à celui des États-Unis.