Alors que de plus en plus d’entreprises doivent faire face aux conséquences économiques du COVID-19, leur capacité à assurer le remboursement de leurs obligations fait l’objet de toutes les attentions. Dans cet entretien, Sunita Kara se penche sur la question de savoir si les valorisations actuelles des obligations à haut rendement (High Yield) rémunèrent suffisamment les investisseurs pour couvrir le risque de défaut et elle examine les implications plus larges de cette pandémie.

Les spreads de crédit se sont fortement élargis en mars, en raison de la réallocation opérée par les investisseurs qui ont délaissé les actifs risqués au profit d’actifs plus sûrs. Les entreprises n’ont donc pas pu se tourner vers les marchés obligataires. [1] Les agences de notation ont par ailleurs abaissé la note de nombreuses entreprises à mesure qu’un plus grand nombre de pays décidaient de mettre en place des mesures de confinement. Ceci a porté préjudice à tous les emprunteurs, et en particulier aux plus fragiles d’entre eux. [2]

Parallèlement, la rapidité et l’ampleur des réponses apportées simultanément par les gouvernements et les banques centrales ont été sans précédent. Les faiblesses du marché des titres à haut rendement — mises en évidence par des performances négatives observées en mars [3] — pourraient être quelque peu compensées par les mesures adoptées pour faire face à cette crise. Bien que rien ne soit garanti, notamment en raison de l’incertitude quant à la durée de cette crise sanitaire et du choc économique qu’elle a déclenché, les investisseurs pourraient considérer cette période comme un point d’entrée intéressant sur le marché du haut rendement.

Quelles sont les faiblesses mises en évidence par la propagation du COVID-19 sur ce marché ?

Pour le marché du haut rendement, le principal risque de baisse tient au risque de récession, et c’est ce qui nous attend à court terme. Dans ce contexte, les entreprises ne sont pas trop endettées par rapport aux niveaux observés au début des précédentes récessions — avant la crise financière mondiale par exemple, des niveaux d’endettement de l’ordre de six fois l’EBITDA (Earnings before interest, tax, depreciation and amortisation ou bénéfices avant intérêts, impôts et amortissements) étaient monnaie courante.

Néanmoins, compte tenu de la contraction soudaine et brutale de l’activité économique, même les niveaux actuels d’endettement — d’environ quatre fois l’EBITDA — sont suffisants pour engendrer des difficultés financières et provoquer des défauts parmi les émetteurs à haut rendement (Source : BofA Merrill Lynch, au 31 mars 2020).

Quels sont les événements les plus surprenants que cette crise a engendrés ?

Le fait que tout, sauf les biens et services essentiels, se soit pratiquement arrêté est vraiment incroyable. Personne n’aurait pu imaginer il y a quelques semaines de telles mesures de confinement et ces fermetures généralisées, il n’est donc pas surprenant que les entreprises n’aient pas eu le temps d’adapter leurs structures de coûts et que leurs résultats en pâtissent fortement.

La dislocation du marché du haut rendement a-t-elle été généralisée, ou les investisseurs ont-ils fait une distinction selon les qualités fondamentales des entreprises ?

Pour commencer, les ventes se sont faites sans discernement. Pour faire face aux importantes sorties de capitaux, les ETF ont été contraints de vendre des obligations, ce qui a entraîné des ventes massives, sans qu’il y ait vraiment d’acheteurs en dernier ressort en face. [4] Avec l’assèchement des liquidités, les investisseurs ont vendu ce qui pouvait l’être plutôt que ce qu’ils auraient voulu.

Qu’est-ce que cela implique en matière de risques de défaut et de dégradation des notations ?

Avec les niveaux de rendement actuels, nous estimons que les investisseurs à long terme sont plus que récompensés pour le risque de défaut. En effet, bien que l’on s’attende à une augmentation des défauts dans de nombreux secteurs, ce risque est déjà plus que pris en compte. Par exemple, les spreads actuels sur le haut rendement américain impliquent un taux de défaut cumulé sur cinq ans d’environ 40 %. Dans le même temps, le haut rendement européen valorise aujourd’hui un taux de défaut d’environ 35 %, en supposant le pire (c’est-à-dire un taux de recouvrement nul). À titre de comparaison, le taux de défaut cumulé sur cinq ans le plus élevé au monde était de 32 % . [5]

Concernant le risque de dégradation de notes, les mesures de confinement généralisées ont entraîné des abaissements de notation plus nombreux que les relèvements — une période de « migration négative des notations » dans le jargon des investisseurs. Il semble que pour les entreprises notées B et déclassées en CCC en particulier, cette tendance négative ne se reflète pas encore dans les prix.

Avec des spreads pour le segment CCC à plus de 1 400 points de base au 13 avril, [6] les obligations dont les notes ont été dégradées de B à CCC devraient commencer à voir leur valorisation prendre en compte un risque de défaut plus élevé et leurs spreads s’élargir.

À l’autre extrémité du spectre des notations de crédit à haut rendement, la récente décision de la Réserve fédérale américaine (Fed) d’élargir son programme d’achat d’actifs aux « fallen angels », récents et à venir, pourrait contribuer au resserrement des spreads du crédit BB. Fin mars, quelques grandes entreprises très connues, comme Ford et Macy’s, [7] ont été dégradées et sont entrées dans la catégorie haut rendement (autrement dit, des « fallen angels »), représentant un volume total de dettes d’environ 150 milliards de dollars au cours du premier trimestre. Même si nous nous attendons à ce qu’un volume record de dettes passe de la catégorie Investment Grade à celle du Haut rendement, le programme d’achat de la Fed devrait apporter un soutien significatif aux titres appartenant à la tranche supérieure du haut rendement américain.

Selon vous, où pourrait-on voir émerger des opportunités d’investissement ?

À court terme, les entreprises des secteurs défensifs tels que les télécommunications, la santé et certains domaines technologiques semblent attractives. En effet, elles ont été beaucoup trop vendues compte tenu de la solidité intrinsèque de leurs activités (graphique 1).

Graphique 1 : Évolution des spreads de janvier à avril 2020 dans certains secteurs

- Source : Bloomberg Barclays Global High Yield ex-CMBS ex-EMG 2 % capped, au 8 avril 2020

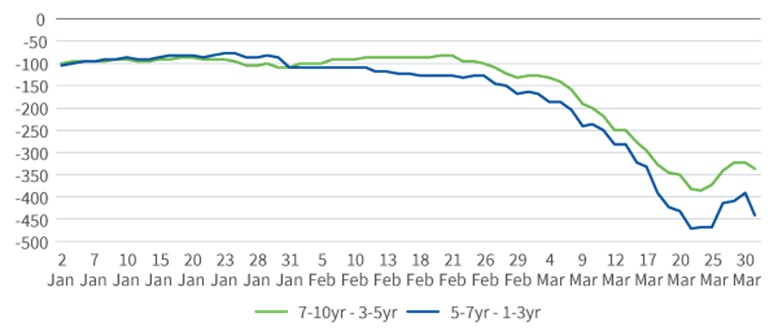

Avec la récente dislocation du marché, les courbes de crédit de nombreux émetteurs d’obligations à haut rendement sont désormais assez plates, voire inversées dans certains cas (graphique 2). Par conséquent, au cas par cas, lorsque l’entreprise dispose de liquidités importantes et que l’analyse montre un faible risque de défaut, les titres à plus courte échéance sont susceptibles de représenter des opportunités intéressantes.

Graphique 2 : Exemple d’inversion de la courbe dans le haut rendement américain

- Source : Aviva Investors, Bloomberg, ICE BofAML, au 3 avril 2020. Indices : J1A0, J2A0, J3A0, J4A0

Comment évaluez-vous l’impact des mesures prises jusqu’à présent ?

Le soutien des banques centrales et les réponses budgétaires apportées par les gouvernements joueront un rôle crucial pour limiter l’ampleur et la durée de la récession.

Outre les « fallen angels », la Fed a également inclus les ETF à haut rendement dans la liste des instruments éligibles à son programme d’achats d’actifs. Ces achats seront peut-être modestes dans l’ensemble, mais ils témoignent de la volonté de la banque centrale de soutenir les entreprises américaines dont la qualité de crédit est moindre.

De nombreux autres gouvernements ont aussi pris des mesures. Elles visent notamment à soutenir les emprunteurs qui font face à la réduction de l’offre de crédit grâce à des aides telles que des prêts, des allégements fiscaux et des contributions aux coûts salariaux. Malheureusement, même les généreux montants promis par les gouvernements et les banques centrales ne suffiront pas à soutenir toutes les entreprises dans le secteur du haut rendement. La sélection des émetteurs sera donc essentielle — par exemple, identifier les entreprises qui fournissent des biens ou des services importants, et celles qui sont des employeurs importants. Ce sont les plus susceptibles de bénéficier des mesures de soutien tout au long de la période de restriction.

La revalorisation du risque sera-t-elle de courte durée ?

Un grand nombre de mauvaises nouvelles ont déjà été intégrées dans les valorisations du marché du haut rendement, ce qui offre des spreads et des rendements intéressants pour les investisseurs désireux de s’exposer ou d’augmenter leur exposition à cette classe d’actifs. Cependant, les spreads pourraient encore s’élargir à court terme si les mesures de confinement se prolongeaient. Le COVID-19 a conduit les pays, les économies et les marchés financiers en territoire inconnu, et l’incertitude reste grande. Toutefois, si une levée des restrictions se révèle possible au cours des prochains mois, et compte tenu de l’ampleur des mesures de soutien des gouvernements, les marchés devraient selon nous récupérer une grande partie de leurs pertes et les spreads devraient se resserrer à nouveau de manière significative au cours des 12 prochains mois.