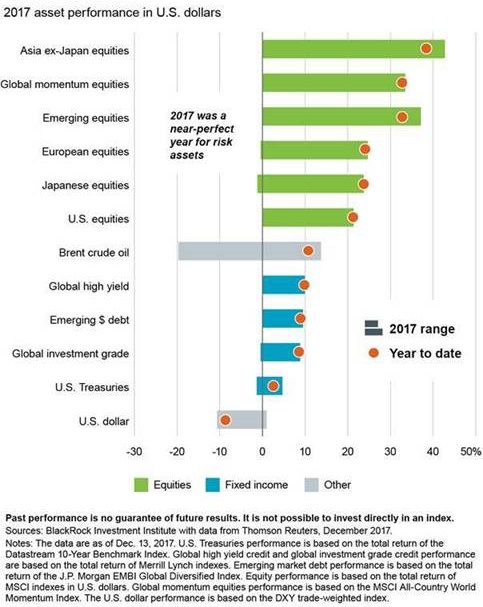

L’année écoulée s’est révélée plus porteuse que nous ne l’avions anticipé. Les prévisions de croissance du consensus se sont hissées au niveau des nôtres et les bénéfices ont nettement augmenté à l’échelle mondiale – mais l’ampleur de la performance des actifs nous a pris de cours. La plupart des classes d’actifs se sont bien comportées, comme en témoigne le graphique ci-dessous qui montre que plusieurs d’entre elles ont enregistré des performances à 2 chiffres. Les événements que beaucoup craignaient en début d’année – comme l’élection d’un gouvernement d’extrême-droite en France et la politique commerciale agressive des États-Unis – ne se sont pas concrétisés. L’indice MSCI ACWI a atteint un niveau record inédit 61 fois durant l’année, et la volatilité réalisée à 30 jours de l’indice S&P 500 est tombée à son niveau le plus bas depuis les années 60. Parmi les autres surprises que nous a réservées l’année 2017 : l’inflation a chuté et les rendements à long terme se sont stabilisés en dépit du niveau de croissance, tandis que les crypto-monnaies ont signé des hausses vertigineuses.

Une année record ? / Peut-on faire mieux ?

Parmi les grands gagnants de 2017 sur les marchés boursiers, on peut citer les marchés émergents, les actions asiatiques, le facteur de style « momentum » (forte hausse du cours des actions) et le secteur des technologies. La leçon que nous en tirons : la croissance économique soutenue et supérieure à sa tendance a permis aux entreprises de dégager des bénéfices attractifs, qui ont alimenté la solide performance des actions. Selon les données de Thomson Reuters, toutes les principales régions ont enregistré une croissance de leurs bénéfices de plus de 10 %. Nous prévoyons encore de bonnes surprises en 2018, mais les performances enregistrées en 2017 seront difficiles à surpasser.

Nous tirons également deux autres enseignements : Premièrement, un cycle de faible volatilité peut durer plus longtemps que beaucoup ne l’imaginaient.

Nos recherches indiquent que la volatilité des marchés actions a tendance à rester faible durant les périodes de croissance économique durable, à conditions que les vulnérabilités systémiques du secteur financier restent sous contrôle.

Nous n’anticipons aucun risque de cette sorte pour le moment, malgré quelques épisodes d’appréciation sur les marchés du crédit. Deuxièmement, les risques géopolitiques ne sont pas tous égaux. Il n’est pas inutile de prendre le temps d’examiner les inquiétudes du marché qui peuvent sembler excessives. Ce fut notre approche à l’égard de l’Europe. Le résultat des élections présidentielles françaises a apaisé les craintes à l’égard d’un éclatement de la zone euro, le scénario d’un Brexit souple semble se dessiner et la zone euro a réussi à générer son taux de croissance le plus élevé depuis mars 2011. Mais la possibilité d’un durcissement de la politique commerciale des États-Unis menace toujours le régime mondial actuel de libre-échange.

Les enseignements définitifs ? La faiblesse des rendements obligataires n’est pas seulement due à la Fed, et l’influence des devises peut être déterminante.

Malgré la croissance économique, et bien que la Fed ait relevé ses taux d’intérêt et annoncé qu’elle allait réduire la taille de son bilan, le rendement des bons du Trésor à 10 ans est resté quasiment inchangé sur l’année 2017, tandis que le dollar s’est déprécié. Cela s’explique en partie par l’accès de faiblesse du taux d’inflation. Nous anticipons une inversion de cette dynamique en 2018, et prévoyons une hausse de l’inflation sous-jacente au-dessus des 2 %. Pour autant, nous anticipons également des facteurs structurels, et notamment une hausse post-crise du niveau de l’épargne à l’échelle mondiale ainsi qu’un plafonnement des taux d’intérêt à long terme alors que la Fed a annoncé de nouveaux relèvements de ses taux en 2018. En synthèse : 2017 s’est révélée être une année presque parfaite pour les actifs risqués. Que nous réserve 2018 ?