Depuis le début de l’année, toutes les banques ont désormais augmenté leurs taux, de 0,30 point en moyenne, alors même que les taux d’usure, taux plafonds au-delà desquels elles n’ont pas le droit de prêter, n’ont pas évolué, notamment sur les durées de 20 ans et plus, entrainant l’exclusion de plus en plus d’acquéreurs potentiels. Le taux d’endettement devient également un frein majeur, sous l’effet de la hausse inéluctable des mensualités due à cette remontée. Vousfinancer anticipe ainsi un trimestre compliqué pour ceux qui ont un projet immobilier, à une période de l’année où le marché immobilier est traditionnellement le plus dynamique…

Des hausses de taux pour l’ensemble des barèmes bancaires reçus : de 0,10 à 0,45 %...

En avril, comme pressenti, le mouvement de remontée des taux s’est poursuivi. Déjà en mars, dcertaines banques avaient envoyé plusieurs barèmes de taux dans le mois, sous l’effet de la remontée brutale du taux d’emprunt d’Etat à 10 ans, passé de 0 % fin décembre 2021 à plus de 1 % début avril soit un retour à son niveau d’avril 2017. La plupart des banques, nationales ou régionales ont remonté leurs taux en avril 0,05 point à 0,45 point pour l’une d’entre elles qui avait déjà augmenté ses taux de 0,30 en mars, portant la hausse totale à 0,75 point ! Ces augmentations de taux dans les barèmes concernent la plupart du temps tous les profils, mais dans certaines banques davantage les moins bons profils, avec les plus bas revenus, à qui l’on propose désormais parfois des taux supérieurs à 2 % sur 20 et 25 ans … Raisons invoquées par les banques pour justifier : une détérioration des conditions de refinancement liée à la hausse des taux de marchés dû « à l’inflation d’abord, à la fin des politiques tarifaires accommodantes des banques centrales et au conflit Ukrainien ».

Ainsi les taux moyens proposés augmentent en avril à 1,25 % sur 15 ans, 1,45 % sur 20 ans et 1,65 % sur 25 ans. Les taux pour les meilleurs profils remontent également tout en restant malgré tout attractifs : 0,90 % sur 15 ans, 1 % sur 20 ans et 1,25 % sur 25 ans.

« Le taux d’emprunt d’Etat à 10 ans est revenu à son niveau d’avril 2017, au moment où les banques prêtaient en moyenne à 1,70 % sur 20 ans, contre 1,45 % actuellement. Les banques tentent au maximum de limiter la remontée des taux ou de la rendre la plus progressive possible, en envoyant de nouveaux barèmes tous les quinze jours pour certaines, avec des hausses limitéées. Pour autant dans ce contexte, le mouvement risque de se poursuivre dans les prochaines semaines, alors même qu’avec les taux d’usure actuels, les taux affichés sur certains barèmes conduisent systématiquement à des refus… » analyse Sandrine Allonier, directrice des études de Vousfinancer.

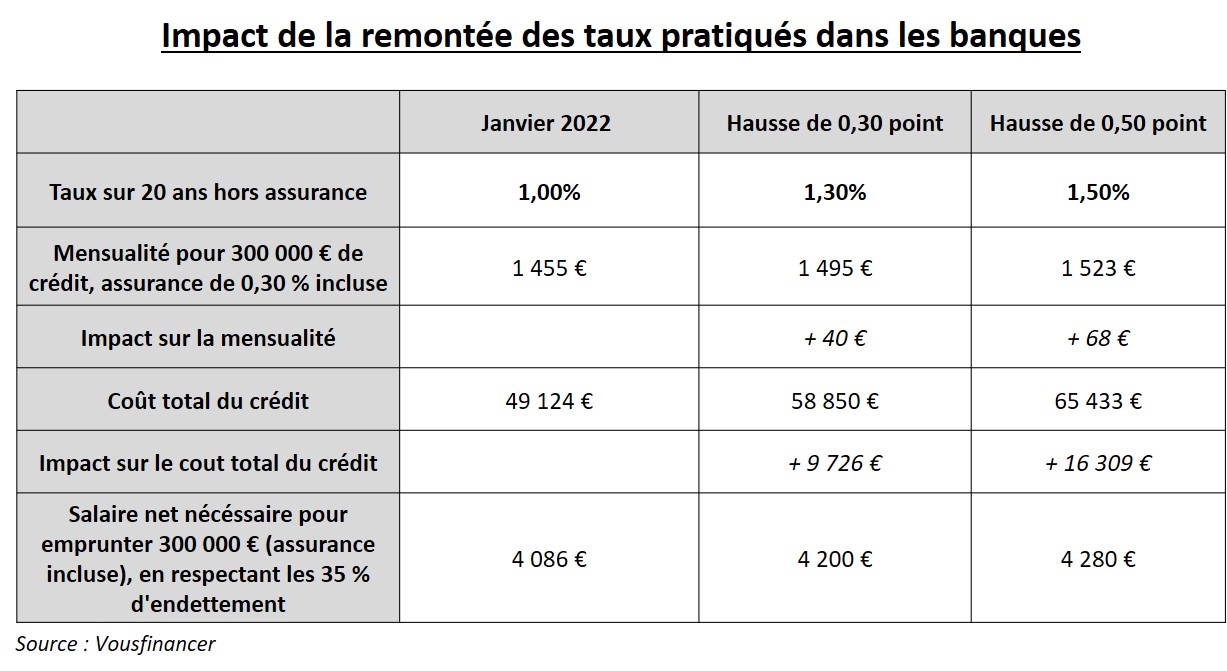

L’impact sur le taux d’endettement commence également à se faire sentir. Compte tenu de l’augmentatio, des mensualités engendrée par la hausse des taux, pour emprunter par exemple 300 000 € sur 20 ans, il faut gagner 200 € nets de plus par mois dans certaines banques pour compenser une hausse des taux de 0,50 point et respecter le seuil de 35 % d’endettement.

Des taux d’usure de plus en plus bloquants

Une banque nationale affiche désormais pour un couple avec 42 000 € de revenus annuels, soit 3 500 € par mois à deux, et 10 % d’apport pour financer les frais, un taux à 2,40 % sur 25 ans, hors assurance et hors frais. Soit un taux équivalent au taux d’usure, alors même que les frais annexes n’ont pas encore été intégrés (TAEG : 3,10 % avec une assurance à 0,30 % et une garantie Crédit Logement) ! Ce taux ne sera donc jamais effectivement pratiqué, et ne rentrera donc pas dans le calcul du taux d’usure du trimestre prochain, qui du coup risque de relativement peu remonter.

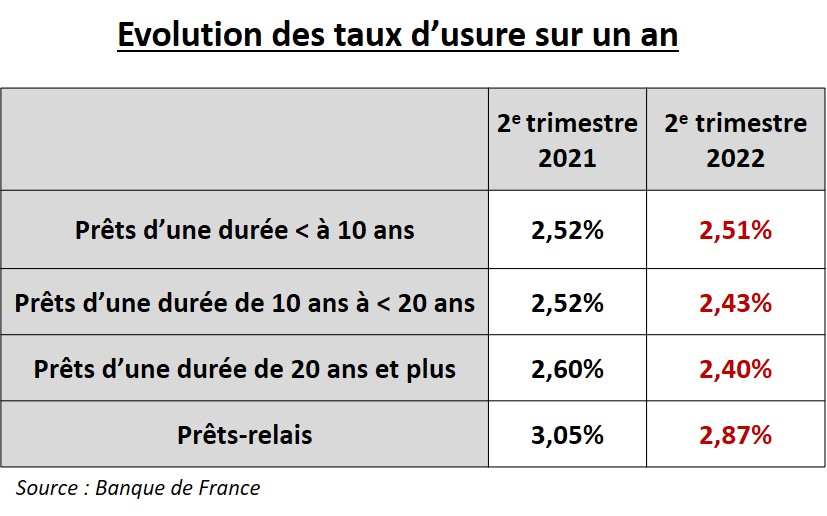

« 75 % de nos agences se sont heurtés à des refus de crédits liés aux taux d’usure ou au taux d’endettement ces dernières semaines. Les taux d’usure ne correspondent plus du tout à la réalité du marché, en raison de leur mode de calcul qui génère un décalage et une inertie : pour preuve, sur 20 ans et plus, les durées de crédit les plus répandues, le taux d’usure a baissé de 20 points en un an, passant de 2,60 % à 2,40 %, alors même que les taux de crédit ont augmenté de 20 points. En avril 2021, on empruntait en moyenne à 1,25 % contre 1,45 % actuellement, avec un taux d’usure historiquement bas » analyse Julie Bachet, directrice générale de Vousfinancer.

Mais des solutions existent pour emprunter malgré tout…

Alors quelles solutions pour permettre aux futurs acquéreurs d’emprunter malgré tout ? Il y a quelques leviers pour faire baisser le Taux Annuel Effectif Global (TAEG) qui ne doit pas dépasser le taux de l’usure, sous peine que le crédit soit refusé. Pour rappel le TAEG comprend le taux d’intérêt, les frais de dossier, frais de garantie, frais d’assurance et frais de courtage. Seuls les éléments obligatoires sont pris en compte dans le calcul.

Voici quelques pistes permettant de faire baisser le TAEG d’un crédit, mais également la mensualité, assurance incluse, et ne pas dépasser ainsi les 35 % d’endettement.

- Mettre en concurrence les banques ou négocier le taux du crédit : actuellement toutes les banques n’ont encore pas remonté leur taux de crédit dans les mêmes proportions. Ainsi sur 20 ans, pour 200 000 € empruntés par un couple avec 42 000 € de revenus, les taux proposés vont de 1,3 à 2,15 % selon les banques, avec un fort impact sur le TAEG qui passe alors de 2,06 à 2,90 %, avec une assurance à 0,30 % et autres frais inclus. Par ailleurs, il est possible de négocier une décote de taux de 0,10 % en augmentant légèrement son apport, ou en rapatriant de l’épargne, si possible.

- Négocier les frais de dossier : lorsque cela est possible négocier les frais de dossier bancaires peut faire gagner des précieux points de TAEG. Ainsi, passer de 1000 € à 0 € dans le même exemple, contribue à faire passer le TAEG de 2,20 à 2,15 %

- Prendre une délégation d’assurance : comme le cout de l’assurance pèse fortement sur le TAEG via le TAEA (Taux Annuel Effectif d’Assurance), prendre une délégation d’assurance peut permettre de le faire significativement baisser. Ainsi pour un crédit de 200 000 € à 1,45 % sur 20 ans, le TAEG avec une assurance groupe, sur capital initial, de 0,30 % est de 2,20 % contre 1,81 % avec une assurance déléguée, sur capital restant dû à 0,15 %.

- Réduire la quotité d’assurance : si certains emprunteurs veulent une assurance très couvrante à 100 % sur chaque tête, soit à 200 %, les banques exigent une couverture à 100 % « uniquement ». Ainsi avec une assurance groupe à 0,30 % à 100 % sur chaque tête, pour le même crédit de 200 000 € sur 20 ans à 1,40 %, le TAEG ressort à 2,74 %, soit supérieur au taux d’usure, contre 2,20 % pour la même assurance à 50 % sur chaque tête. En cas d’écart de revenus importants entre les 2 emprunteurs, il est également possible d’assurer à 100 % l’emprunteur ayant les plus hauts revenus, et dans une moindre quotité l’autre emprunteur.

- Ou prendre un complément de quotité : si toutefois les emprunteurs veulent la meilleure couverture, il est possible d’assurer chacun des emprunteurs à 50 % dans la banque, qui est le minimum exigé, pour ne pas dépasser le taux d’usure, et de mettre en place un complément de quotité d’assurance dans un second contrat facultatif à 50 % sur chaque tête avec le conjoint survivant en bénéficiaire, dont le coût, souvent moindre en outre, n’est par conséquent pas intégré au calcul du TAEG, ni à celui du taux d’endettement.

- Jouer sur les garanties : si le TAEG est trop élevé en raison d’une majoration tarifaire de l’un des 2 emprunteurs pour raison de santé, il est possible de ne le couvrir qu’en DC / PTIA seulement, ce qui fait baisser le taux de l’assurance.

« Le complément de quotité est actuellement la solution à privilégier, car elle permet au conjoint survivant de recevoir, sans fiscalité, l’équivalent du capital restant dû à hauteur de la couverture. Il peut ainsi solder le prêt ou continuer à payer la moitié des mensualités. Ce type contrat peut en outre optimiser la couverture à un coût inférieur. Et comme l’adhésion est facultative, elle est résiliable annuellement, mais surtout non incluse dans le TAEG, donc elle n’entre pas dans le calcul du taux d’endettement et n’est pas pénalisante concernant le taux d’usure » conclut Julie Bachet.