La crise de la Covid a exacerbé les inégalités aux Etats-Unis

Comme l’a rappelé le président de la Fed Jerome Powell le 4 septembre, « les inégalités constituent une caractéristique de l’économie américaine qui s’est renforcée depuis un certain temps » [1].

En effet, les inégalités de revenus et de patrimoine ont très fortement augmenté sur les dernières décennies : la moitié de la population la plus pauvre ne détient que 1,4% du patrimoine total des Américains. Au-delà de l’augmentation des inégalités de revenus et de patrimoine en elles-mêmes, la baisse de la mobilité sociale sur les dernières décennies est très spectaculaire : alors que 90% des enfants nés dans les années 1940 gagnaient davantage que leurs parents, cette proportion a convergé vers 50% pour les enfants nés dans les années 1980 [2]. Le fait que le « rêve américain » consistant à pouvoir gravir les échelons sociaux devienne peu à peu une illusion a alimenté les frustrations au sein des segments de la population les plus défavorisés.

Par ailleurs, Anne Case et le prix Nobel Angus Deaton ont mis en évidence que la mortalité des blancs non-hispaniques a arrêté de baisser vers 2000 avant de repartir franchement à la hausse à cause de ce qu’ils appellent les « morts de désespoir » (suicides, overdoses, mortalité lié à l’alcoolisme, etc.) [3]. De nombreux commentateurs ont expliqué que cela avait contribué à la victoire de Donald Trump en 2016 en faisant basculer l’électorat blanc peu diplômé dans le camp républicain.

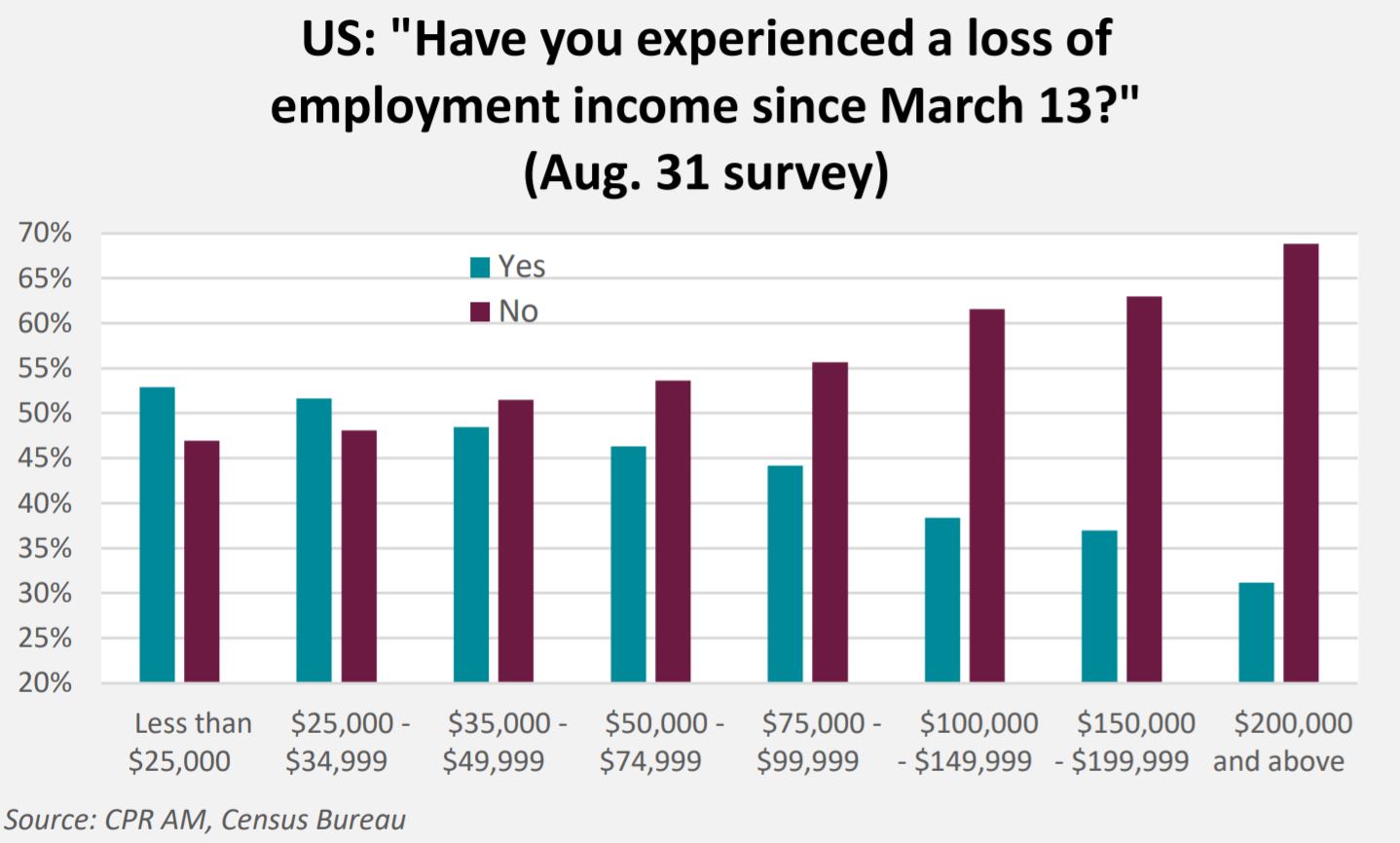

La hausse des inégalités aux Etats-Unis était déjà très marquée avant 2020, mais la crise de la Covid

a exacerbé ces inégalités économiques en pénalisant encore un peu plus les moins avantagés [4] : les

jeunes ont davantage perdu leurs emplois que leurs aînés, les femmes que les hommes, les moins

diplômés que les plus diplômés, les noirs et les hispaniques que les blancs. Cela est manifeste dans les

statistiques d’emploi du Bureau of Labor Statistics mais également dans les enquêtes réalisées par le

Census Bureau auprès des ménages qui établissent que les ménages les plus pauvres sont bien plus

susceptibles d’avoir perdu en revenus du travail. Au passage, les individus dont la santé était moins

bonne sont plus susceptibles d’avoir perdu en revenus du travail que ceux qui étaient en bonne santé.

Les inégalités, désormais centrales dans l’analyse de la Fed

Les commentateurs n’ont généralement retenu que deux points dans les modifications des objectifs de long terme et de la stratégie de politique monétaire de la Fed que Jerome Powell a annoncées lors de la conférence de Jackson Hole fin août :

- Le passage à une stratégie d’Average Inflation Targeting : pour compenser les périodes d’inflation sous 2%, la Fed tolérera des périodes d’inflation supérieure à 2%,

- Un plus grand poids accordé à l’objectif de plein-emploi par rapport à celui de stabilité des prix : la Fed attendra davantage d’amélioration sur le marché du travail avant de considérer un éventuel futur resserrement monétaire.

Cependant, il est un réel changement de philosophie qui est passé quasiment inaperçu : la prise en compte des inégalités sera désormais un élément central de l’analyse que fait la Fed du marché du travail. La Fed indique désormais que son objectif en ce qui concerne le plein-emploi est de parvenir à une amélioration du marché du travail « généralisée et inclusive », avec l’idée de parvenir à une « économie forte et stable, qui bénéficie à tous les Américains. »

Pour cette raison, la Fed mesurera dorénavant l’état du marché du travail en prenant en compte la

situation des « différentes communautés ». Jerome Powell a lui-même indiqué, à plusieurs reprises,

que les événements The Fed Listens (réunions d’échange avec le grand public) tenus dans le cadre de

sa Revue Stratégique, l’avaient marqué ; en particulier en ce qui concerne l’impact que pouvait avoir

la politique monétaire sur la vie des personnes et des communautés défavorisées.

Les interventions de plusieurs membres du Board de la Fed ces derniers jours (Jerome Powell,

Richard Clarida, Lael Brainard) ont eu des airs de mea culpa

Les interventions de plusieurs membres du Board de la Fed ces derniers jours (Jerome Powell,

Richard Clarida, Lael Brainard) ont eu des airs de mea culpa

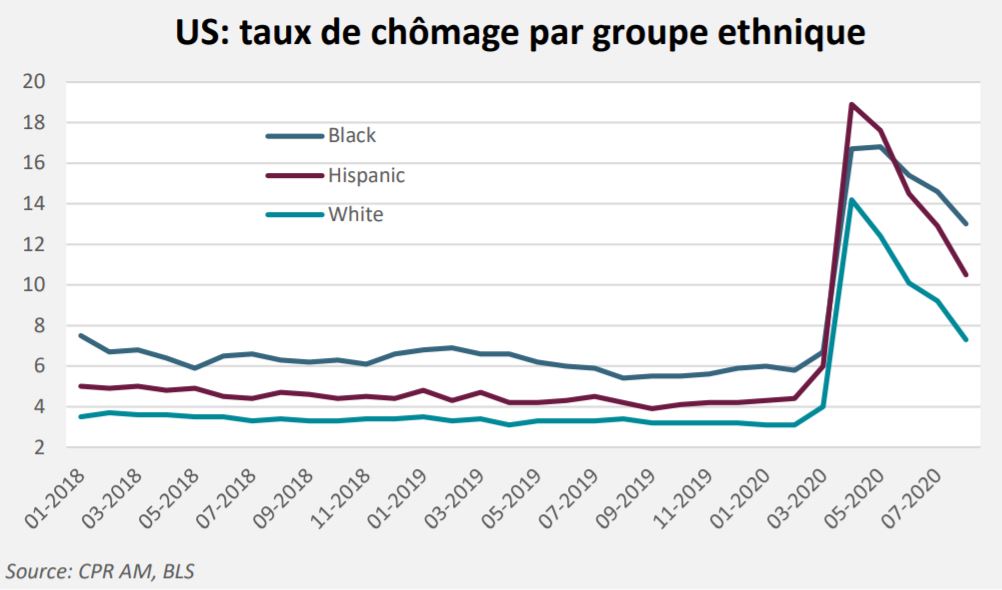

, avec l’idée que le resserrement monétaire de 2017/2018 aurait été entrepris trop tôt et n’aurait pas permis au taux de chômage des Noirs et des Hispaniques de baisser suffisamment.

Des travaux de recherche de la Fed [5] ont effectivement montré que le taux de chômage ou encore la dynamique d’entrée/sortie sur le marché du travail étaient beaucoup plus dépendants de la situation dans le cycle économique pour les Noirs et les Hispaniques que pour les Blancs : « nous parvenons à la conclusion que l’amélioration des conditions sur le marché du travail bénéficie davantage aux groupes désavantagés quand le marché du travail est en bonne santé, plutôt qu’en début de cycle. » Pour Lael Brainard [6], « si les modifications des objectifs de long terme avaient été actés quelques années plus tôt, il est vraisemblable que le resserrement monétaire aurait eu lieu plus tard et que les bénéfices [en termes de baisse de chômage pour les Hispaniques et les Noirs, de hausse du taux de participation des femmes] auraient été plus importants. »

Pour la Fed, l’un des problèmes posés par la montée des inégalités est que cette dernière contribue à la baisse du taux naturel réel [7] (c’est-à-dire le taux d’intérêt réel en dessous duquel le taux directeur réel stimule l’économie). Le taux naturel ayant déjà fortement baissé ces dernières années, la montée des inégalités érode tendanciellement les marges de manœuvre de la Fed [8] . Comme Jerome Powell l’a indiqué dans sa conférence de presse du 16 septembre, si la Fed travaille sur les inégalités, ce n’est « non pas parce que c’est intéressant et important mais parce que c’est important pour l’économie et pour le mandat » de la Fed. L’idée sous-jacente ici est que pour la Fed, parvenir à un marché du travail plus « inclusif » contribuerait donc à regagner des marges de manœuvre sur le long terme. Au passage, on touche du doigt ici comment les politiques relatives à l’éducation, qui ne sont pas du ressort de la Fed, peuvent impacter celle-ci [9]. Le fait que la Fed privilégie désormais le mandat de plein-emploi par rapport à celui de stabilité des prix donnera encore plus de poids au suivi des inégalités dans l’analyse de la Fed.

Enfin, il est intéressant de noter que ce changement de philosophie de la Fed pourrait même devenir un objectif encore plus explicite dans le futur car Joe Biden propose, dans son programme, de demander à la Fed de « présenter de façon régulière les chiffres et les tendances en termes d’écarts économiques entre les différents groupes ethniques et d’indiquer quelles actions elle entreprend pour réduire les écarts [10] ».

Les modifications que vient de réaliser la Fed n’ont donc rien d’une opération marketing. La prise en compte des inégalités aura des conséquences puissantes sur l’implémentation de la politique monétaire et marquera certainement l’entrée dans un nouveau régime.