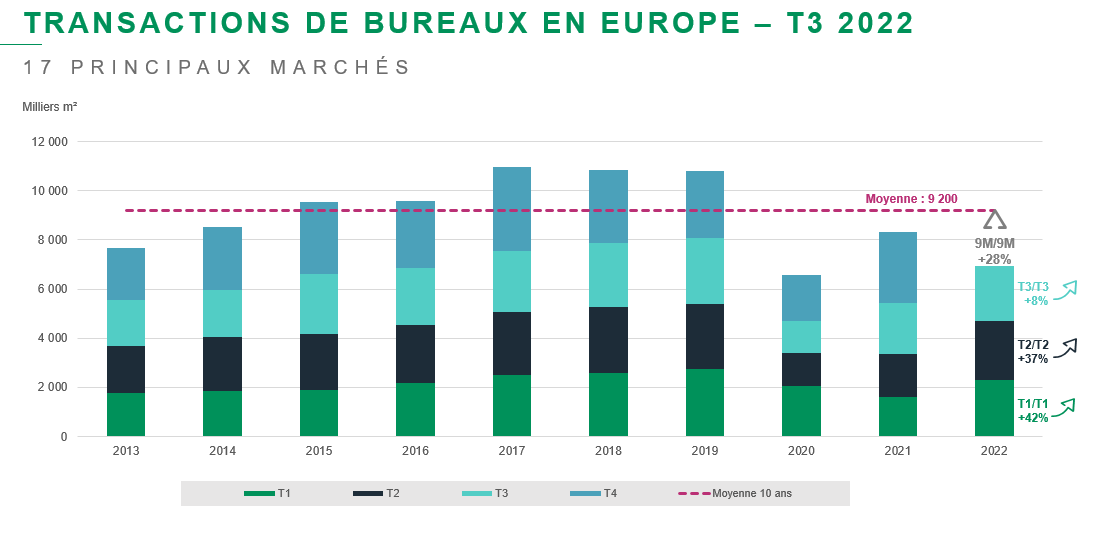

Les transactions de bureaux en nette progression au 3ème trimestre 2022

Dans le sillage d’une fin d’année 2021 très encourageante, le redressement des marchés de bureaux en Europe s’est confirmé en 2022 porté par la recherche d’espaces de qualité et flexibles, mieux adaptés aux nouveaux modes de travail hybrides. Les volumes placés dans les 17 principaux marchés [1] atteignent ainsi 6,924 millions de m² après neuf mois, en hausse de près de 30% par rapport à la même période en 2021, grâce notamment à un 1er semestre particulièrement dynamique.

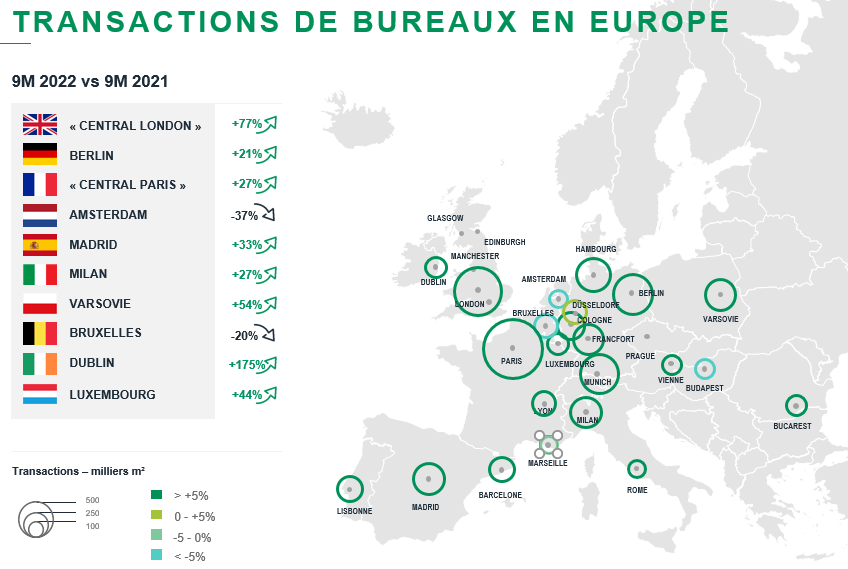

La demande placée à fin septembre 2022 renoue avec les niveaux historiques

Sur 25 marchés européens, la demande placée a enregistré une hausse de +29% à fin septembre 2022 par rapport à la même période de l’année précédente. Grâce à cette progression, les volumes ont renoué avec les moyennes de long-terme sur de nombreux marchés, voire même les ont dépassées.

L’activité locative a particulièrement rebondi à Dublin (+175% vs 9M 2021), « Central London » (+77%), Varsovie (+54%), Luxembourg (+44%) et dans les six principaux marchés allemands (+22%).

« L’année 2022 devrait s’achever dans cette dynamique positive et les volumes annuels être en ligne avec leur moyenne de long-terme sur la plupart des marchés européens », anticipe Laurent Boucher, président de BNP Paribas Real Estate Advisory.

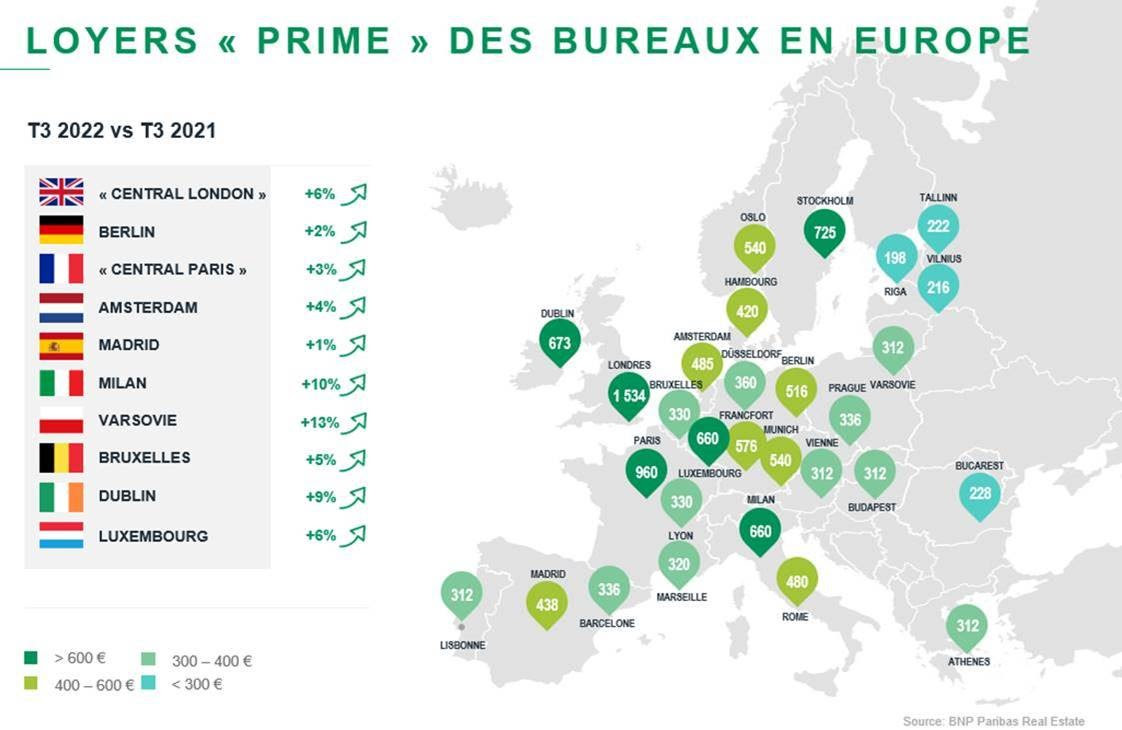

Les valeurs locatives « prime » continuent de progresser portés par le désir de centralité et de qualité

Parallèlement à la généralisation du télétravail, le bureau se réaffirme comme un lieu de destination incontournable : il voit se renforcer son rôle de catalyseur d’intégration, de collaboration et d’émulation collective. Il devient un atout concurrentiel pour recruter et retenir les talents.

Cela se traduit par un engouement des utilisateurs pour une centralité toujours plus forte, qui soutient la progression des valeurs locatives « prime » dans la quasi-totalité des marchés.

Varsovie (+13%), Milan (+10%) et Dublin (+9%) ont enregistré les progressions les plus marquées au cours des douze derniers mois.

L’écart semble toutefois se creuser entre, d’une part, les actifs neufs dans les quartiers les plus recherchés, qui enregistrent une hausse continue de leurs valeurs locatives et, d’autre part, les actifs situés dans des zones secondaires qui risquent de souffrir d’un désintérêt croissant des utilisateurs.

Les taux de vacance demeurent maîtrisés

Après une hausse prononcée au cours de l’année 2020 et début 2021, les taux de vacance sur le marché des bureaux se sont depuis stabilisés ; certains marchés enregistrent même un taux de vacance en baisse depuis le deuxième trimestre 2022. Au global, le taux de vacance en Europe s’élève à 7,4 % à la fin du 3ème trimestre 2022, en légère augmentation de 10 points de base par rapport au 3ème trimestre 2021.

A l’image des valeurs locatives, des niveaux très contrastés sont observés entre les quartiers d’affaires les plus convoités et les périphéries.

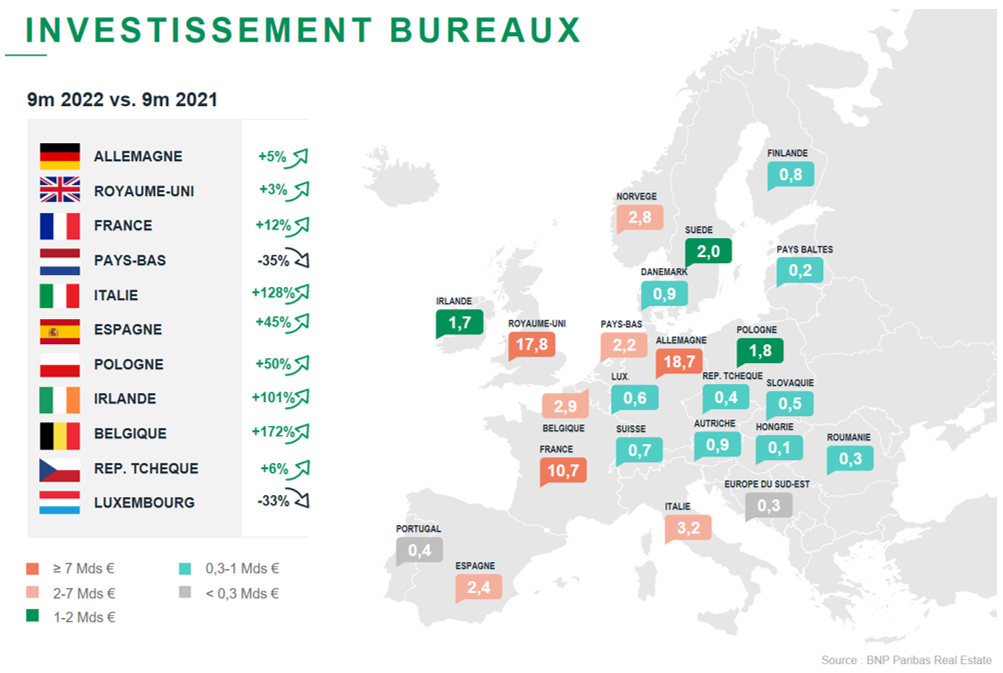

Les volumes d’investissement se maintiennent à des niveaux élevés

304 milliards d’euros ont été investis au 3ème trimestre 2022 sur une année glissante. L’activité s’est réduite en comparaison du 2ème trismestre 2022 (-3%), néanmoins la croissance reste positive si l’on considère le volume des neufs premiers mois de l’année qui frôle les records de 2019. « Historiquement, le quatrième trimestre est le plus actif de l’année en investissement, ce qui pourrait assurer une hausse des volumes pour l’année 2022. Toutes les classes d’actifs ont suivi cette tendance, mais le bureau (+3%) enregistre des niveaux moyens s’inscrivant dans la moyenne à cinq ans, essentiellement soutenus par la forte activité dans les quartiers d’affaires », précise Laurent Boucher.

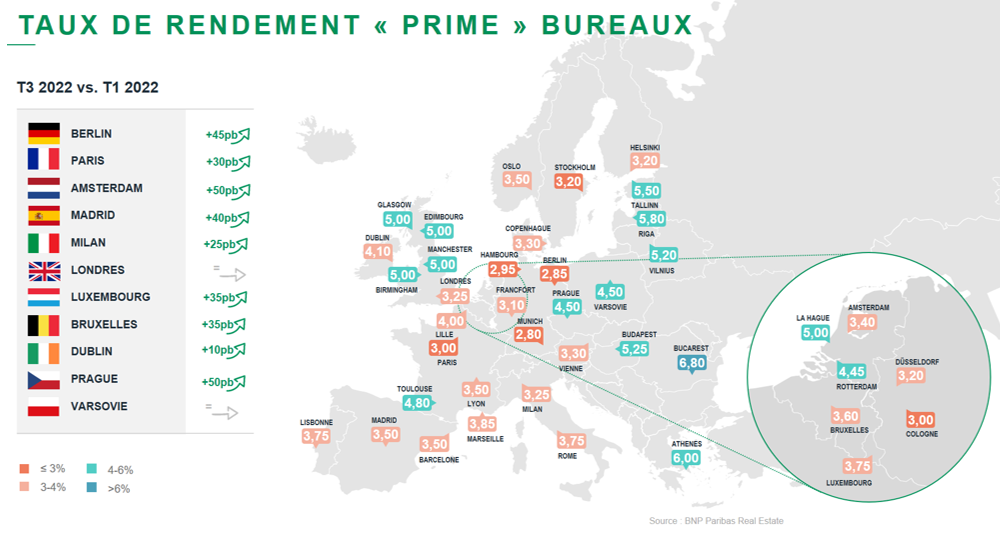

Les taux de rendement immobiliers ont entamé un cycle de décompression, porté par la remontée générale des taux financiers, tout en étant amorti par l’inflation et différencié selon la qualité et la taille des actifs. Le principal facteur derrière ces expansions réside dans le changement structurel de l’environnement macro financier. La persistance de l’inflation incite à une réponse plus vigoureuse des banques centrales pour normaliser leur politique monétaire. En conséquence, les taux directeurs croissent rapidement, réduisant l’écart avec les taux de rendement et poussant à repenser le coût des actifs immobiliers, et notamment des bureaux.