Les banques centrales ont préparé les marchés à un nombre excessif de tours de vis monétaires face à une inflation persistante, raison pour laquelle nous sommes neutres à l’égard des actions sur le court terme.

Les États-Unis ont créé 390 000 emplois en mai, un chiffre similaire aux nouveaux entrants sur le marché du travail, ce qui démontre qu’il n’est pas aussi tendu que ne le craignaient les observateurs.

La Banque centrale européenne (BCE) fournira cette semaine davantage d’indications sur la trajectoire de ses taux. Les chiffres sur l’inflation américaine pourraient avoir un effet déterminant sur les hausses des taux de la Fed.

La BCE devrait confirmer cette semaine des hausses de taux imminentes, sachant que les marchés s’attendent à des hausses jusqu’au courant d’année 2023. Les taux de la Fed devraient atteindre un pic d’ici la fin de cette année. La somme totale des relèvements de taux se révèlera au final historiquement faible, les banques centrales préférant vivre avec de l’inflation que d’étouffer la croissance. Le problème ? Les marchés ont été prêts à assumer des intentions monétaires offensives et perçoivent rapidement les risques d’un durcissement excessif, raison pour laquelle nous sommes neutres à l’égard des actions sur le court terme.

Une même inflation élevée, des moteurs différents

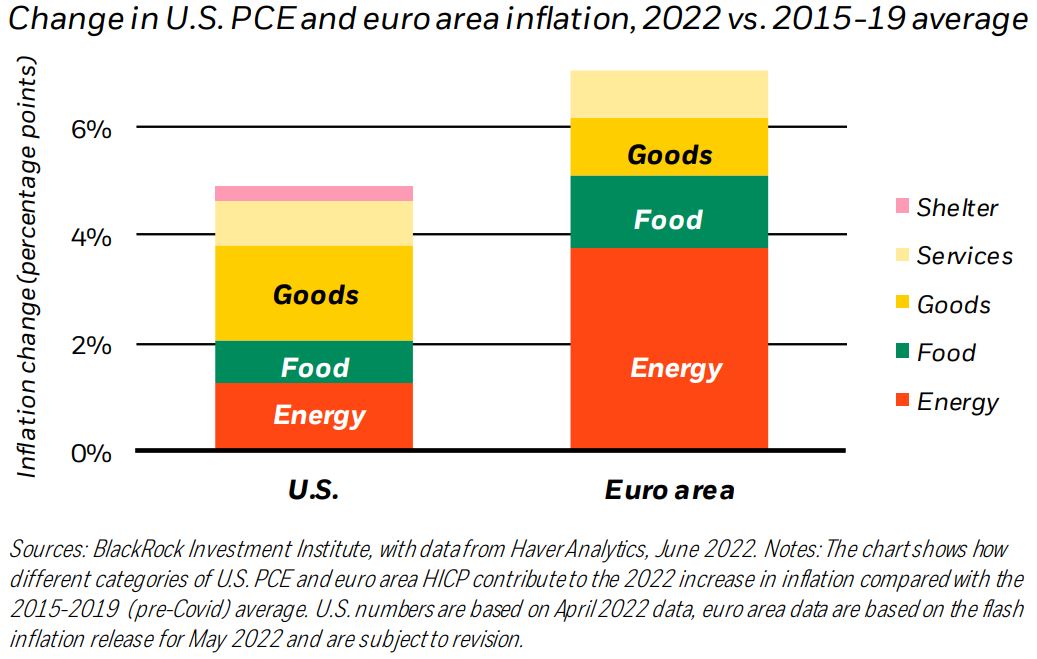

La BCE et la Fed doivent rapidement normaliser leur politique par rapport à leurs plans d’urgence adoptés au début de la pandémie. Les deux font face à une inflation dont le niveau s’établit à l’un des plus hauts niveau depuis plusieurs décennies, et elles subissent des pressions pour la maîtriser. La différence entre les deux régions est relative aux origines de cette inflation. L’inflation au sein de la zone euro est principalement due à la hausse des prix de l’énergie et des produits alimentaires qui a été accentuée par la guerre tragique en Ukraine (veuillez vous reporter aux zones de couleur rouge et verte dans le diagramme cidessus). Cette inflation se dissipera à moyen terme à mesure que l’Europe trouve de nouvelles sources d’énergie et de produits alimentaires. Aux États-Unis, l’inflation est plus généralisée, sa hausse étant imputable aux marchandises et à l’énergie presque à parts égales (barre de gauche). Nous considérons l’inflation américaine persistante et elle devrait se stabiliser à des niveaux plus élevés qu’avant le Covid.

Nous sommes entrés dans une période où les contraintes liées à la production sont devenues les facteurs dominants de l’inflation. Pensez aux goulets d’étranglement et aux difficultés à produire, s’approvisionner, transporter et recruter. Les deux banques centrales doivent reconnaitre le compromis lorsqu’elles essaient de maîtriser ce type d’inflation par des relèvements de taux : freiner la croissance et l’emploi ou vivre avec une inflation supérieure à celle qui prévalait avant la pandémie.

Nous n’entrevoyons pas de scénario idéal où l’inflation resterait proche de 2 %, le chômage demeurerait faible et la croissance renouerait avec une tendance haussière. Cela laisse ouvre la porte aux marchés de s’attendre à un durcissement excessif à chaque signe d’inflation persistante, de tensions sur le marché du travail ou de vigueur économique, raison pour laquelle nous restons neutres vis-à-vis des actions à court terme.

La situation est plus grave en Europe. Les marchés tablent sur un relèvement des taux par la BCE jusque pendant une bonne partie de l’année 2023 afin de maîtriser l’inflation qui évoluait à un rythme annuel de 8,1 % en mai. Quant à nous, nous tablons sur une hausse rapide des taux qui ne seront plus négatifs avant de marquer une pause face à une récession provoquée par une crise de l’énergie similaire à celle des années 1970 en Europe. La décision prise la semaine dernière par l’Union européenne d’interdire la plupart des importations de pétrole brut russe est le dernier exemple de la manière dont l’Occident est déterminé à se passer de l’énergie russe. Or cette décision tire le pétrole à la hausse et pèse sur la croissance. En conséquence, nous entrevoyons un fort ralentissement de l’activité économique en zone euro, ce qui devrait tenir la BCE bien occupée. Conclusion : nous pensons que les prévisions par les marchés de hausses des taux de BCE sont exagérées.

L’évaluation par le marché des relèvements de taux par la Fed a diminué récemment en raison des prévisions d’une inflation vouée à diminuer, ce qui a entraîné un rebond des actions par rapport à leurs points bas de 2022 et mis un terme au rallye du billet vert. En d’autres termes, les marchés ont évolué comme si l’inflation faisait partie du passé. Or nous sommes en désaccord avec le marché. Il est évident que l’inflation sous-jacente est vouée à baisser après avoir atteint un niveau des plus hauts depuis 40 ans. Mais nous pensons qu’elle sera persistante et qu’elle sera supérieure à l’objectif de 2 % de la Fed dans les années à venir. Nous entrevoyons un risque à court terme de rétablissement des prévisions de taux des marchés dès lors que les chiffres confirmeront la persistance de l’inflation et tant que la Fed adopte un ton ferme face à elle.

Quelles répercussions pour les investissements ? La volatilité de l’environnement macroéconomique et de marché va perdurer. Nous pensons que les banques centrales finiront par apporter une réponse historiquement modérée à l’inflation, ce qui soutient notre principale opinion stratégique consistant à préférer les actions aux emprunts d’État. Nous sommes moins convaincus sur un horizon tactique de 6 à 12 mois. C’est la raison pour laquelle nous avons progressivement diminué le risque pendant toute l’année et rétrogradé les actions des marchés développés à un niveau neutre le mois dernier.

Nous attendons des signes montrant que les banques centrales acceptent le compromis consistant à vivre avec un certain niveau d’inflation afin de préserver la croissance. Nous pourrions assister à un autre fort basculement politique dans les prochains mois, accommodant cette fois-ci. Il s’agirait d’un catalyseur pour renouer avec une surpondération des actions.

En résumé : la somme totale des relèvements des taux s’avèrera historiquement faible car les banques centrales choisiront de s’adapter à un certain niveau d’inflation. Mais les marchés sont prêts à entrevoir un risque de durcissement excessif, raison pour laquelle nous sommes neutres à l’égard des actions à court terme.