Comme toutes les classes d’actifs, les matières premières ont été sévèrement touchées par la pandémie de Covid-19. Alors que la crise commence à s’apaiser, un point s’impose.

Du pétrole brut aux métaux précieux, l’univers des matières premières est extrêmement diversifié. A mesure que les économies reprennent progressivement pied, l’offre et la demande s’adaptent de manière bien différente d’un secteur à l’autre. De belles opportunités existent pour les investisseurs actifs et sélectifs qui sauront identifier les actifs sur ou sous-évalués par le marché.

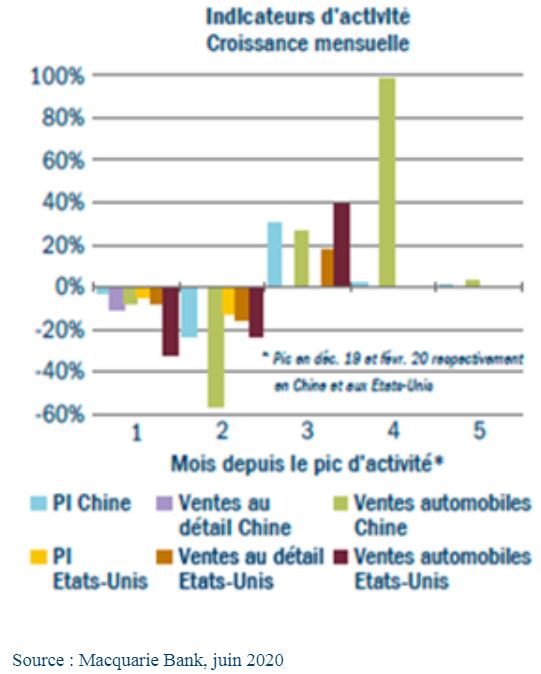

Tandis que l’onde de choc laissée par la pandémie se propage à travers le monde, les perspectives varient également d’un pays à l’autre. La Chine pourrait constituer à cet égard un baromètre intéressant. Elle a été le premier pays touché par le virus, et aussi le premier à imposer un confinement strict. Elle a environ deux mois d’avance sur une bonne partie du monde développé dans la reprise actuelle.

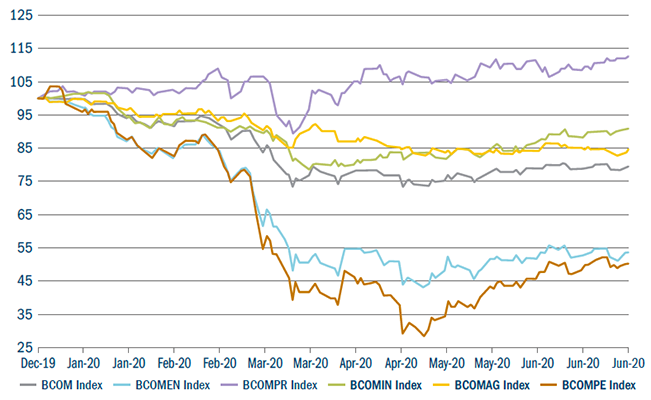

Figure 1 : Indice BCOM depuis le début de l’année : performances sectorielles

Le gouvernement chinois n’a pas tardé à prendre des mesures drastiques pour stimuler l’économie. Les responsables politiques ont ciblé certains secteurs spécifiques, qui bénéficieront en premier lieu de ces mesures. De nombreux autres pays ont adopté une approche similaire. Si les données macroéconomiques en provenance de Chine ont soufflé le chaud et le froid, le gouvernement a réussi à stimuler l’économie dans les secteurs largement tributaires des matières premières, ce qui est très encourageant à nos yeux.

Figure 2 : La Chine en avance de deux mois sur le reste du monde

Un lent retour à la normale

La pandémie a lourdement pénalisé les producteurs de pétrole. Les restrictions de voyage et les mesures « stay at home » imposées par les gouvernements ont fait chuter la demande de carburants de manière spectaculaire. Le 20 avril 2020, le prix du pétrole américain est descendu en territoire négatif pour la première fois de son histoire. Cet événement inédit a précipité la chute des cours de l’or noir et de la production en mai.

Avec la levée progressive des mesures de confinement, la menace liée à des cours pétroliers négatifs s’est estompée. La demande s’est redressée à mesure que le trafic reprenait dans de nombreuses régions. La consommation de carburants aux Etats-Unis n’est actuellement que de 10% inférieure à son niveau habituel. Les producteurs de pétrole reprennent confiance et la production redémarre.

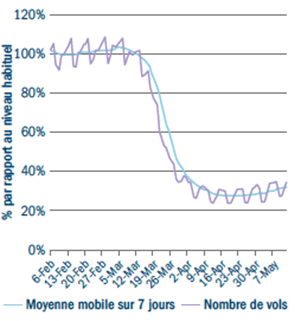

Figure 3 : Baisse de 70% du trafic aérien mondial et léger rebond ; un retour aux niveaux de 2019 n’est pas attendu avant 2023 selon l’IATA

Le marché du pétrole est sur la voie de la normalisation, qui devrait cela dit prendre quelques années. Le trafic aérien mondial reste inférieur d’environ 70% à son niveau habituel et l’International Air Transport Association ne s’attend pas à un retour de la demande aux niveaux de 2019 avant 2023.

A noter que la Chine a profité des cours au plus bas pour stocker d’importantes quantités de brut au premier semestre. La demande chinoise devrait donc être relativement limitée d’ici la fin de l’année. Voilà qui pourrait poser problème à plus long terme : après la crise financière de 2008, l’offre surabondante de brut et de produits pétroliers a mis des années à se résorber.

Opportunités choisies dans l’agriculture

En mars et avril 2020, au plus fort des mesures de confinement, nous nous inquiétions de la fermeture des frontières et de ses conséquences potentiellement dramatiques pour les marchés agricoles. Pourtant, la demande s’est accélérée ces derniers mois, créant des opportunités pour les investisseurs à même de faire les bons choix.

Ainsi, les éleveurs de porc chinois sont en train de reconstituer leurs cheptels après l’épidémie de grippe porcine de 2019. Ils se tournent désormais vers les fournisseurs américains de soja pour engraisser leurs bêtes, ce qui nous donne des raisons de nous montrer optimistes quant aux prix de cette denrée. Nous ne partageons pas en revanche l’enthousiasme des investisseurs pour le maïs, dont les récoltes pourraient pâtir du mauvais temps cette année aux Etats-Unis.

En quête de sécurité

Alors que d’autres matières premières sont à la peine, l’or tutoie des sommets historiques. Craignant que les programmes de relance gouvernementaux ne provoquent une poussée d’inflation, les investisseurs se tournent en effet vers les actifs sûrs. A l’aube du deuxième semestre 2020, nous pensons que le métal jaune continue d’offrir un certain potentiel en tant que valeur refuge.

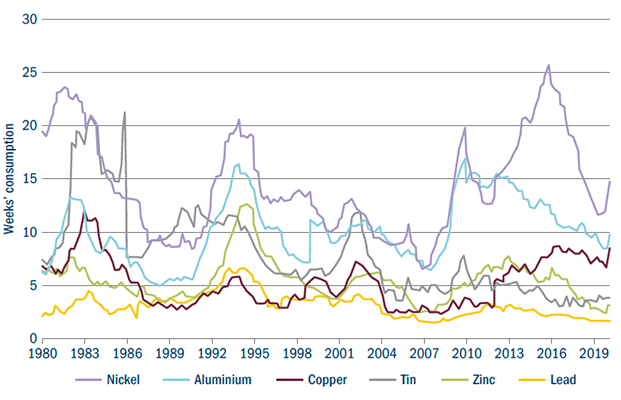

Le constat est plus mitigé pour les métaux de base. Pour certains, comme le cuivre et le plomb, la demande en provenance des sociétés industrielles s’accélère en cette sortie de crise. On note en revanche un excédent d’offre sur le marché de l’aluminium, les fabricants ayant cherché à éviter autant que possible les fermetures d’usine, véritable obstacle à un redémarrage rapide.

Figure 4 : Stocks de métaux de base : quelques excès à résorber

La demande de textiles en berne

Les matières premières agricoles présentent elles aussi leur lot de contrastes. Avec la généralisation du travail à domicile, nous nous attendons à une baisse de la demande de textiles. C’est pourquoi nous sous-pondérons le coton. Si la production de viande a diminué pendant le confinement, les conditions reviennent peu à peu à la normale sur le marché, et nous cherchons à en profiter.

Perspectives

La pandémie a entraîné une chute de l’activité économique telle que la demande de matières premières comme le pétrole pourrait mettre des années à se normaliser. Nous sommes toutefois optimistes quant aux possibilités qui s’offrent à nous en tant qu’investisseurs.

Des mesures de relance budgétaire sans précédent et l’amorce d’une reprise économique soutiendront les marchés de matières premières, au premier rang desquelles les métaux industriels. La relance budgétaire portera également les métaux précieux, en particulier l’or, en incitant les investisseurs à chercher la sécurité.

Les premiers signes d’un rebond se manifestent déjà sur le marché des matières premières, mais ils devraient s’amplifier à mesure que les économies se redressent. Voilà qui augure de belles performances pour la classe d’actifs d’ici le début de l’année 2021.